こんにちは!

会社を辞めるタイミングで家を買った、ノマド的節約術の松本です。

貯金できていますか?

このページを見てくださっているということは、貯金できているかどうかに関わらず、これから貯金を増やしていきたいのではないでしょうか。

貯金したいと思ったときは、いろいろな動機があるかと思います。

「今年こそは貯金を増やしたい!」

「貯金の仕方を知って、今後ずっと貯金できるようにしたい!」

「マイホームが欲しいから貯金したい!」

今、貯金できていないのであれば、貯金の仕方が難しく感じてしまうと思いますが、仕組みを知って実践していけばそれほど難しいものではありません。

私も過去に2年で300万円、5年で600万円貯めた経験があります。

このページでは、一人暮らし・主婦・自営業など、どの立場であっても使える貯金の仕方を詳しく紹介していきますね。

記事の前にひとこと

先に言っておきますが、派手な貯金の仕方を期待されているなら、そういうのはおそらくないと思います。

当たり前で地味だなと思うようなことばかりかもしれません。

ただ、その当たり前で地味なことを続けられるかどうかが、貯金を成功させるために必要なことです。

貯金を始める前に準備しておきたいこと

貯金の仕方を説明する前に、最低限準備しておいたほうがいいことがあります。

運動する前にストレッチをするみたいな感じで、準備が整えることが大切です。

貯金を始める前に準備する3つのことは、以下の通りになります。

- 保有しているすべての口座の残高を確認する

- 1ヶ月でもいいので、家計簿をつける

- 貯金する目的を明確にしておく

口座の残高を確認する

まずは、今いくら貯金があるのかを確認しましょう。口座残高を見ればわかると思いますので、持っている口座をすべて確認すれば貯金残高がわかりますね。

A銀行に10万円・B銀行に20万円の残高があれば、合計で30万円の貯金があります。

家計簿をつける

貯金するなら、まずは1ヶ月でいいので家計簿をつけてみましょう。

家計簿をつければ1ヶ月の収支が見えますので、ちゃんとプラスになっているか、はたまたマイナスになっているのかが数字でわかります。

数字で見えている状態がとても大切で、見えていれば対策を立てやすくなります。

家計簿をつけるなら、うちのサイト(ノマド的節約術)でも無料で使える家計簿テンプレートを配布していますので、もしよければ使ってみてくださいね。

貯金する目標を明確に!

そして大前提になるのが、何のために貯金するのかをはっきりさせておくことです。

車を買いたい、家を買いたい、将来の不安に備えて貯金したい、目的は何でもいいです。

そのときに金額も合わせて目標設定しておくと、その金額に向けて逆算できるようになるため、達成までの道のりが見えやすくなります。

このあとで、具体的な貯金の仕方に進んでいきますね。

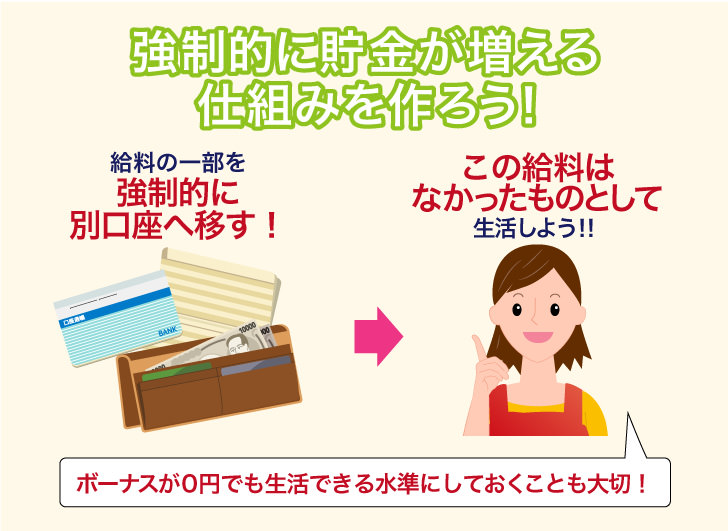

給料が出たら自動的に貯金に回す仕組みを作る

貯金の仕方でもっとも簡単で確実なのは、強制的に貯金が増える仕組みを作るのが一番です。

会社員だと、毎月給料が入ってきますよね。

その給料の一部、例えば、20%を強制的に別口座に移して、なかったものとして生活しましょう。

20万円の手取りだとしたら、振り込まれた瞬間に毎月4万円を強制的に貯金して、残りの16万円で生活します。

こんなのできないよ…と思うかもしれませんが、ダマされたと思って一度やってみてください。

効率的に貯金するためのツールとして、住信SBIネット銀行の「目的別口座」を活用するのがおすすめです。

住信SBIネット銀行では、目的別に5つの口座を作ることができるので、強制的に貯金できるような仕組みを作りやすいですよ。

給料が振り込まれたその日に目的別口座へ資金を移せば、効率的に貯金を貯めることができます。

目的別口座の特徴は以下の3つ。

- 好きな目的名を付けることができる

- 口座数は最大5つ

- ATMや振り込みで直接使うことはできない

このように、ATMでお金を下ろして無駄遣いすることもできない仕組みになっています。

これぐらい強制的に自分をコントロールしないと、お金ってなかなか貯まらないんですよね…。

もし、これから住信SBIネット銀行を作るなら、SBI証券と一緒に作ると条件を満たすことで現金2,000円プレゼントがあります!

月4万円を強制的に貯金すると、確実に年間48万円貯金できる

ここまで紹介した強制的貯金する方法を1ヶ月できれば、あとは同じ習慣を続けていくだけなので、そんなに難しくないと思います。

これを1年間続けると、それだけで確実に48万円貯まりますよ。

ボーナスが出るなら全額貯金に追加してもいいし、冠婚葬祭などの特別出費に備えるお金としておくのもいいですね。

重要なのは、ボーナスをあてにしないこと。

仮に、ボーナスが0円でも生活できる水準にしておくことが大切です。

そうすれば、年間48万円とはいわず、100万円を超える貯金も夢ではなくなります!

この考え方に至ったのは、同じやり方を実行して、莫大な富を生んだ本多静六さんの「私の財産告白」を読んだからです。

戦後まもない頃に発売された本で、未だに読まれている名著。

結果を出している人の話なので、説得力があります。

私自身、この本を読む前から自然とできていたこともあって、貯金を増やすことができていました。

その後、私自身も本を出版することができましたよ。

貯金に対する考え方や実践できる方法も数ページごとに1つ1つ載せています!

インターネットではなく、書籍でじっくり読みたい場合は手にとっていただけるとうれしいです。

▼動画でもこの強制的に貯金する考え方を話しています。

本質的な考え方を抑えて節約していく

貯金を増やす簡単なら、節約に取り組むことが大切です。

浮いたお金の分だけ、貯金に回せますからね。

節約する時に大切にしたいのは、ケチケチした節約術は後回しにすること。

毎月ムダに払ってしまっているようなお金から削っていくことが大切ですよ。いわゆる固定費ですね!

一度やれば効果が高いところから手を付けていくことで、自然と貯金ができるようになっていきます。

「節約=貯金」ぐらいに思っておくと、貯金を増やしやすいと思いますよ。

節約にも貯金にもつながるの可能性があるのは保険

節約にも貯金にもつながる可能性があるのは、保険になります。

もし、既に保険を掛けているのであれば、保険見直し本舗などの無料相談サービスを使うことで安くできる上に、将来に向けての貯金になる可能性もありますよ。

保険の中には投資や貯蓄の要素が強いものもありますからね。

もし気になったら、以下のページで保険の無料相談サービスの一覧をチェックしてみましょう。

コツコツ貯金を増やしたいなら定期預金を使おう

貯金できたお金、手を付けないのが基本ですが、そのまま利息の低いところに眠らせておくのももったいないですよね。

ここで重要なのは、少しでも金利のいい銀行口座に預けること。

そのためにできることを、銀行の手数料や金利に詳しいノマド的節約術が紹介していきます。

参考:普通預金の金利比較はこちら

参考:定期預金の金利比較はこちら

ボーナス時期のキャンペーン金利を活用して貯金を増やす

サラリーマンの特権であるボーナス。

ボーナスがもらえる時期になると、銀行の定期預金金利も高くなる傾向にあります。

その時期に合わせて流動性のある貯金を用意しておき、金利が高くなったタイミングで定期預金にすれば、元本となるお金が多いので、その分だけ利息も多くなりますよ。

ノマド的節約術でも、夏・冬のボーナス金利を毎年更新しています。

過去の傾向を見ると、冬のほうが充実している感じですね。

参考:【毎年更新】夏のボーナス金利情報

参考:【毎年更新】冬のボーナス金利情報

ただ、現在はマイナス金利の影響で、定期預金の金利も寂しくなってしまいましたね・・・。

とはいえ、何もしないよりはマシなので、ローリスクで貯金を増やしたいのであれば、定期預金が最もおすすめです。

普通預金金利が高い銀行口座に預けよう!

定期預金で資金が拘束されてしまうのが嫌なら、普通預金金利が高い銀行を候補に入れましょう。

候補になる銀行は以下の3つでしょうか。

これらの銀行は、普通預金金利を0.10%以上にしやすいです。

特に楽天銀行とGMOあおぞらネット銀行はやりやすいですよ。

楽天銀行の場合は、楽天証券の口座を作ってマネーブリッジという仕組みで楽天銀行と紐付けるだけで、口座残高300万円なまでら普通預金金利が0.18%になります。

GMOあおぞらネット銀行の場合は、こちらもGMOクリック証券の口座を作って証券コネクト口座という仕組みでGMOあおぞらネット銀行と紐付けたら0.11%になります。

イオン銀行の場合は、イオンカードセレクトというクレジットカードでイオン銀行の口座を持った上で、Myステージのランクがプラチナになれば、普通預金金利が0.15%になりますよ。

これらの銀行口座を使っているだけで、下手な定期預金の金利よりも高くなります。

100万円の貯金ができたら、税引前で年間1,000円〜1,800円の利息ですね。

少なく思うかもしれませんが、ランチ代ぐらいにはなるので、何もせずにこれだけもらえるならお得だと思いませんか?

参考:イオン銀行のお得な使い方はこちら

参考:イオンカードを持つとどんないいことあるの?特典のまとめ

ソニー銀行

イオン銀行ほど高い金利は見込めませんが、ソニー銀行だと、強制的に貯金できる仕組みも作りやすいし、毎月貯金した分を定期預金にすることもできます。

利息にかかる税金を計算して、小分けにして定期預金を組むのが1円でも資産を増やすコツですよ。

いざ必要になった時も、デビットカードのSony Bank WALLETを持てば、他行宛振込手数料が月2回無料なので、メイン口座に移動しやすいです。

定期預金を使わないなら、500円玉貯金もアリ

日々コツコツと貯金が増えていることを実感したいのであれば、定期預金ではなく、500円玉貯金をするのもいいですよ。

自分の意思で貯金していくので、500円玉を入れるたびに貯金が増えている実感がわくと思います!

500円玉が難しいのであれば、その他の小銭を貯金するのでも大丈夫です。

なかなか開けられない場所に小銭を貯金していくことで、チリツモでお金が貯まっていきますよ!

参考:500円玉貯金を楽しく続けるコツはこちらで

参考:小銭貯金のやり方

小銭の貯金はゆうちょ銀行を使う方法も

500円玉以外の小銭を貯金にまわすのなら、ゆうちょ銀行のATMを使うのも1つの方法です。

ゆうちょ銀行ATMだと小銭の入金にも対応しているので、余ったおつりをATMに預けて貯金を増やすことができますね。

普段の生活範囲内にあるなら気軽に使えますよ!

【中級編】多少のリスクを許容できるなら、投資信託への積み立てがおすすめ

定期預金は、まずマイナスになることがない貯金を増やす方法ですが、利率はそんなに高いとはいえません。

キャンペーンの定期預金だと、年利0.5%前後になることがたまにありますけど、毎回そんなお得なのってないですからね。

より貯金を増やしていこうと思うなら、多少のリスクを許容してでも、投資に踏み切るのがおすすめです。

私が一番いいと思うのは、投資信託への積み立て。

一度設定してしまえば、毎月自動的に投資信託を買付してくれるので、市場の成長に合わせた損益を受けることができます。

私自身も積み立てしていて、結果を公開していますので、どうなるか気になる方は参考にしてみてくださいね。

▼動画でも投資信託の積立結果を紹介したことがあります。これも貯金の仕方の1つですね。

楽天証券だと楽天ポイントを使った投資もできるため、気軽に始めやすいですよ。

先進国全体への投資なら「セゾン投信」

私が使っている投資信託に、セゾン投信があります。

こちらは、先進国全体への投資になるので、ニュースでよく見る平均の指標に連動する形ですね。

景気が良くなっていればプラスになるし、悪くなればマイナスになるシンプルなものです。

マイナスになるのはいやかもしれませんが、実は下がっている時ほど多く買えるので、また値が戻った時にはプラスの幅が大きくなるんですよね。

毎月積み立てていく部類の出費になるので、こちらも1度設定したらあとは放置で大丈夫ですよ。

子供向けにも口座を作れますので、教育費用を貯めていくのにもおすすめ。

参考:セゾン投信の詳細について書いた記事はこちら

参考:セゾン投信の子供向け口座についてはこちら

日本株メインの投資なら「ひふみ投信」

外国への投資よりも、日本株をメインにしたいと思っているのであれば、ひふみ投信がおすすめ。

私もコツコツとひふみ投信に積み立てていますよ。

過去の運用では、他の投資信託よりも圧倒的にいい成績を出しているので、継続的に積み立てていくのがいいと思います。

完全ほったらかしの運用ならウェルスナビ

投資信託を探すことすらめんどくさいと思うのであれば、口座開設後に積み立て設定まですればあとは完全にほったらかしで運用できるウェルスナビもおすすめです。

自分で決めた運用方法であとは勝手にAIが投資してくれるようになっていますよ。

相場によって上げ下げはありますが、自分で何も考えず運用ができるのは便利です。

投資にかける時間を他のことに使えますし、投資すること自体が貯金代わりにもなります。

【上級編】株主優待をもらって生活費を減らすことで貯金を増やす

上級者向けにはなりますが、株主優待を取得して、もらった分だけの生活費を減らしていく方法もあります。

仮に、株主優待のおかげで、月に1万円分の生活費が浮けば、年間で12万円も節約になりますよね。

つまり、貯金も年間12万プラスになるというワケ。

ある程度の貯金があるのであれば、株主優待を大量に取得することもできます。

具体的なやり方は、以下のページが完全ガイドです。

また、私は株主優待に詳しいので、どの優待を取得するのが生活するのにとって役立つのかも知っています。おすすめの株主優待もまとめました。

参考:おすすめの株主優待まとめ

番外編:お金が貯まったあとの使い方は?

これまで紹介してきた方法を実践していると、貯金ができるようになると思います。

貯まったあとにどう使っていくのかが肝心ですよね。

せっかく貯金できても、ムダ使いしてしまっては意味がありません。

私が貯金できた時はどのような考え方でお金を使っているのかを以下のページで紹介しています。

また、資産運用にも挑戦してみたいと思うのであれば、以下のページもおすすめ。

このページで紹介したことも含まれていますが、それ以上にいろいろ紹介していますよ。

さいごに:貯金の仕方は当たり前のことをコツコツやるのが近道

今回紹介した貯金の仕方は、特別なことはありませんし、魔法のようなやり方でもありません。

お金を増やす魔法のような方法や、裏ワザがあるのではないか?

そんな期待をされるかと思いますが、貯金の仕方も結局は地道にコツコツとしっかり考えて続けていくことが一番の近道です。

当たり前のことをいかに継続してできるか、貯金ができるかどうかはその1点にかかっています。

継続するのは、思ったよりも難しいので、それであれば、今回紹介したような強制的に継続できる仕組みを作るのが一番です。

これをきっかけに行動して、貯金が増えていくことを願っています!

より大きな金額の貯金を目指すなら、以下の記事もおすすめですよ。