こんにちは!

2014年からひふみ投信に積立し続けている、ノマド的節約術の松本です。

私は将来お金に困ったときのためや、老後資金を貯めるという目的も兼ねてひふみ投信という直販の投資信託に毎月積み立てしています。

そんなひふみ投信は実際のところはどうなっているのか、これから始めてみようか迷っていると気になるかと思います。

このページでは、ひふみ投信を長年投資し続けてきての結果や、どんな投資信託なのかについて詳しく紹介していきますね。

私がひふみ投信をおすすめする理由【個人的口コミ】

ひふみ投信を始めたのは将来の備えという意味も大きいのですが、もう1つ大きな理由があるんです。

それは、ひふみ投信運用責任者の藤野さんの著書「投資家が「お金」よりも大切にしていること」を読んで感銘を受けたこと。

お金がどのような仕組みでまわっているのかや、どのようなお金をの使い方をするのが世の中のためになるのか、当たり前のようで気付いていなかったことに気付かされました。

私自身も熱い思いを持っている人のところにお金を使うのがいいと思っています。

そんな自分の考えとも合うことがあり、コスト度外視で応援の意味も込めて、ひふみ投信を積み立てていますよ。

その後私も、2016年7月から縄跳びパフォーマーの粕尾さん、2018年3月からは「プロ無職」でいろんな働き方があることを情報発信し続けている「るってぃ」さんの個人スポンサーになりました。

こういう動きができるようになったのも、藤野さんの本を読んだことが大きなきっかけの1つで、その後につながっていると思います。

個人的な話はこれぐらいにして、ここからはひふみ投信の特徴などを紹介していきますね。

ひふみ投信とは?

ひふみ投信は、日本株に投資するアクティブファンドです。

TOPIXや日経平均のような市場全体に投資しているのとはまた違います。

企業の規模を問わず、ひふみ投信はあらゆる会社を訪問していますよ。

経営者などから話を聞き、企業のミッションや企業の商品が世の中に必要とされているかという視点で投資しているのが特徴です。

世の中から必要とされているということは、株価にも反映されるであろうという考え方ですね。

現金の比率を最大50%にできる運用

日本のあらゆる銘柄を買っていくと、TOPIXと同様の値動きになってくるのでは?と思ってしまいます。

ひふみ投信の運用は、全部株式の運用にしないこともあります。運用しない資金は、現金として保有しています。

現金の比率を最大50%までにできるのがひふみ投信の大きな特徴です。

ひふみ投信運用チームが、相場の状況を見ながら現金の保有比率を判断しています。

現金保有の比率が高い大きなメリットは、急激に下げ相場になった時に下げ幅が小さくなること。当然、資金を全部株式で運用していると暴落してしまいますよね。

現金保有のパーセンテージを高くすることで、TOPIXよりも下げ幅が少なくなります。

逆にデメリットになるのは、現金保有率が高いと、上げ相場の時に伸びが弱くなることですね。

現金保有率に関しては、ひふみ投信運用チームが日々判断していることで、こちらでどうこうできることではありません。

ひふみ投信は、R&Iファンド大賞で2025年は優秀ファンド賞受賞もしているほどです。

投信ブロガーが選ぶ!Funds of the Yearでは特別賞を受賞したことも。

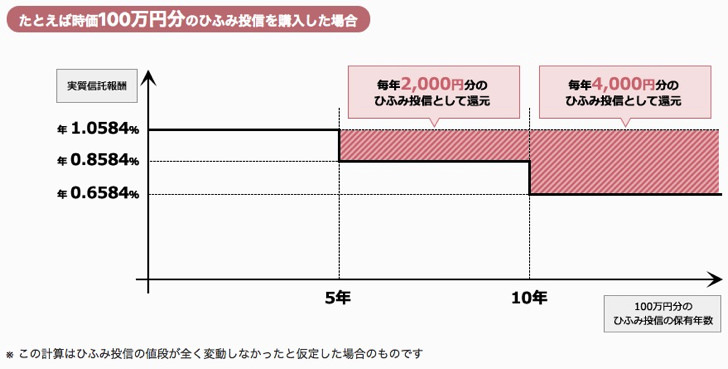

資産形成応援団の仕組みで高い信託報酬(手数料)が下がる

ひふみ投信を購入すると、信託報酬と呼ばれる手数料が掛かります。

信託報酬は税抜年0.980%(税込年1.078%)です。

約1%の信託報酬が掛かり、ネット証券で買えるような日本株式のインデックスファンドと比較すると手数料が高いんですよね。(0.5%程度)

ですが、ひふみ投信は長期間保有していると、信託報酬の一部を還元してもらえる「資産形成応援団」という仕組みがあります。

これは他の投資信託にはない仕組みですね!

5年以上保有で信託報酬の0.2%還元、10年以上保有で信託報酬の0.4%が還元されます。

100万円あるとしたら、0.2%で2,000円・0.4%で4,000円も差が出るので大きいですよね。

0.4%も還元されると、税込での信託報酬が0.678%まで下がりますよ。アクティブファンドでこの信託報酬は安いほうです。

以下、100万円保有時に資産形成応援団でどれぐらいお得になるのかの図です。

キャッシュバックという形ではなく、安くなる手数料の分だけ更にひふみ投信を買付するという仕組みです。

単純に多く買付できるようになる分、将来の受取額も大きくなりやすいですよ。

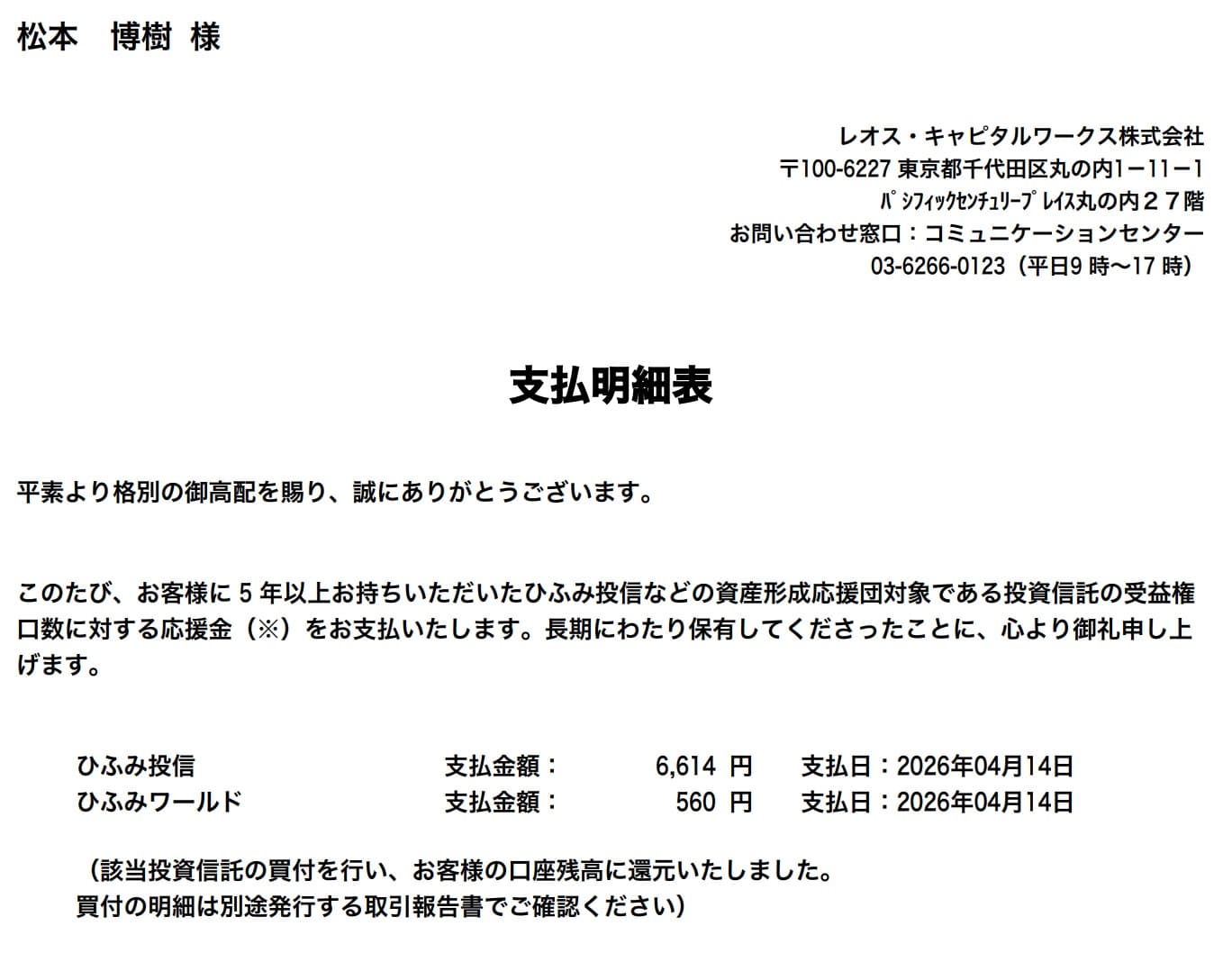

実際、私はひふみ投信で10年以上積立を続けているので、応援金という形でキャッシュバックを受けています。実際にもらったときの明細はこちらです。

改めて保有期間による信託報酬を表にしますね。

| 保有期間 | 信託報酬 |

|---|---|

| 〜5年 | 1.078% |

| 5年〜10年 | 0.878% |

| 10年〜 | 0.678% |

ひふみ投信はクレジットカード払いに対応していません

最近はクレジットカード払いで投資信託を購入できる証券会社が増えました。

しかし、ひふみ投信は現在のところクレジットカード払い(クレカ積立)に対応していません。

どうしてもひふみ投信をクレジットカード払いで購入したいのであれば、SBI証券や楽天証券などで「ひふみプラス」を購入しましょう。

他の証券会社を使う場合は、先ほど紹介した保有期間に応じて信託報酬が下がる特典はありません。

子供用の口座「くるみ」も作れる。実際にやってみた結果も

ひふみ投信は、年齢問わず誰でも口座を作れます。

産まれたての子供であっても口座を作れんですよ。

将来の学費を投資信託で積み立てていこうと思っている方は、選択肢に加えてもいいと思います。

うちは子供2人いますが、2人ともひふみ投信の口座を作ってますね。

0歳から18歳まで毎月1万円積み立てると、結構な金額になりますよ!

具体的に計算してみましょう。

216万円からプラスかマイナスにはなりますが、かなり大きな金額になりますよね。

子供用の口座は「くるみ」という名前です。

くるみであっても、大人の口座であってもできることは全く同じですよ。

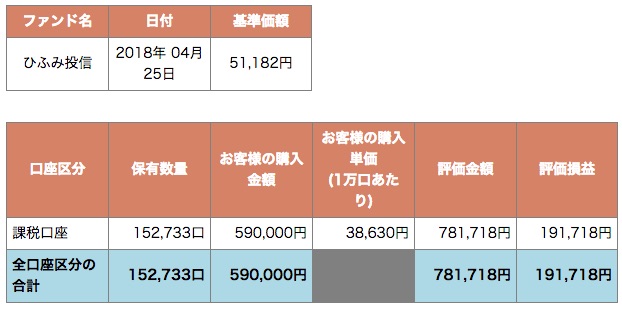

▼息子の分を積立していますが2018年4月時点で+191,718円ですね!

▼友人も、子供2人分のひふみ投信をまったく同じ時期に始め、2020年2月時点で以下のような結果になっていました。

これが2人分なので、もう1人分まったく同じ結果になっていると思うと、ものすごく増えていますね…!

友人からの口コミやひふみ投信の評判を聞いてみましたので、紹介します。

中学2年生と小学6年生の息子2人の大学進学費のために「ひふみ投信」で積立をしています。

息子名義で2つの口座を開設して、月に30,000円ずつ、合計60,000円を積立しています。

現在、990,000円の積立(元本)に対して、221,461円の評価損益がついて、評価金額合計は1,211,474円になっています。

(2つ口座があるので、積立額は1,980,000円、評価金額合計2,422,948円)

銀行に定期預金していても、こんなに利息は付かないので、積立をして本当に良かったです。

もちろん投資にはリスクもありますので、すべてを積立に回すのではなく半分は現金で預金をしています。

毎月積み立てが手間なく便利

ひふみ投信は、その都度購入することもできますし、毎月積み立てすることもできます。

その都度購入していくとなると面倒になるので、毎月定額を積み立てていくのが手間も掛からずおすすめです。

積立は月1,000円から1円単位で始められるため気軽にできますよ。

ちなみに私は毎月1万円ずつ積み立てています。

定額の積立は、口座開設と同じタイミングで設定できますので、合わせてやっておきましょう。

基本は毎月積み立てにしていますが、急激に株価が下がると、ひふみ投信もある程度は基準価額が下がりますので、そのタイミングで積立ではない購入もしています。

ひふみ投信の口座にお金を振り込んで、購入するやり方です。

ひふみ投信は、毎月積立ではなく、数ヶ月に1回の積立や逆にボーナス時期に多く積立するなど、それぞれの立場に合わせて自由な積立ペースを選択できます。

自由度が高いのもひふみ投信のいいところです。

NISAにも対応しています

ひふみ投信は、NISAでの購入にも対応していますよ。

他の証券会社は使わず、ひふみ投信だけの投資にする場合は、非課税での投資ができる分だけおすすめです。

NISAを使うと月30万円までは非課税枠で積立できるのが大きなメリットですね。(つみたて投資枠10万円・成長投資枠20万円)

ひふみ投信を解約するとどうなる?

今までコツコツ積み立ててきたひふみ投信、いずれは解約するタイミングがやってきます。

積み立てるのは、将来使うときの備えですよね。

解約する時は、ひふみ投信のコミュニケーション・センターに電話します。

メールやFAXでの解約ができないので、注意が必要です。

私のように電話を持っていない方は、どこか使えるところを探すなどしてください。

解約手続きが完了したら、解約受付日から5営業日目に、口座開設時に指定した自分の銀行口座に振り込まれますよ。

振込手数料はひふみ投信(レオス・キャピタルワークス)が負担してくれますので、その点ありがたいですね。

ひふみ投信の積立をやってみた! 実際の運用結果を公開

で、実際のところひふみ投信にすると、資産が増えるのか?というのが一番気になりますよね。

私は2014年2月頃にひふみ投信を始めました。2014年いっぱい毎月1万円ずつ積み立てたり、時々振込購入してどうだったのか…。

実績は以下の通りです。

見ての通り、120,000円購入した結果、2014年末の時点で135,835円になりました。

+15,835円ですね。購入額の10%以上も増えています。

▼その後、2017年6月に確認したときは894,942円になっていました。

途中から月3万円の積み立てに変更して、この時点だと+214,942円です。

たまたまとはいえ、この時点で31%も増えてますね・・・!

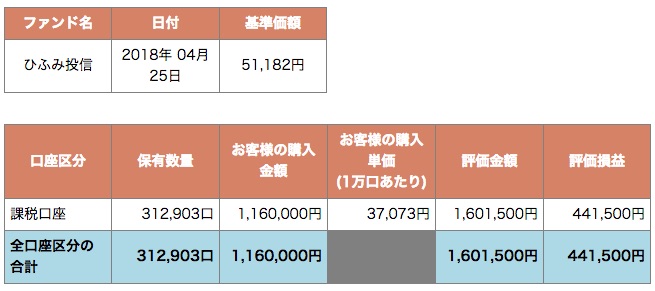

▼2018年4月の時点では、+441,500円になっていました!

やばいぐらい増えてますね…。

▼2020年2月の時点では、+361,062円でした。

以前よりは不調になり下がっているものの、それでもまだ16.34%はプラスになっています。

▼2023年8月の積立結果はこちら。

もはやひふみ投信に積立していることすら数年間忘れていましたが、気づけばこうなっていました。

相場や運用の状況によるので、100%増えるとは言えません。

もし、ひふみ投信を始めようと思っている方は、下がるリスクも理解した上で申し込んでくださいね。

ここ数年はひふみ投信のパフォーマンスが低調ということもあり、悪い評判もあるようです。もし気になるなら無理に使うことはないですよ。

むしろ下がっているときは、より多く買えるチャンスでもあるので、長い目で見るなら下がっても全く気になりませんよ。

ドルコスト平均法というやり方で、毎月淡々と買い付けていくだけですので、多少の増減は気にしていません。

自分もひふみ投信をやってみたいのであれば、以下のページから無料で口座を作れます!

▼ひふみ投信で実際に積立してみた結果を動画でも紹介しています。結果のところは12分ぐらいから見れますよ。(2020年11月の動画)

ひふみ投信は独自の口座を持つことになります

ひふみ投信を買おうと思った場合は、ひふみ投信自体の口座を作る必要があります。

まずは資料請求して、そこから申し込むという流れですね。

ひふみ投信の口座開設の詳しいやり方は以下のページで説明していますよ。

ひふみ投信は他の種類もあります

信託報酬が低くなるメリットはひふみ投信ならではですが、その一方で手っ取り早くひふみ投信を買ってみたいと思うのではないでしょうか。

そんな方であれば、証券会社や銀行からひふみの投資信託である「ひふみプラス」を買えますよ。

ひふみプラスが買える代表的な証券会社は以下の通り。

また、iDeCo向けの「ひふみ年金」というサービスもあります。

世界に投資できる「ひふみワールド」もあります

今は、日本株式だけでなく世界株式の投資もできるようになっています。

世界の株式に投資できるのは「ひふみワールド」という名称で、また別商品になりますよ。

ここで紹介してきたひふみ投信と同じように購入や積立ができます。

ただ、つみたてNISAには対応していないのが残念なところ。

ひふみワールドについて詳しく知りたい場合は、以下のページをチェックしてみてくださいね。

▼ちなみに、ひふみワールドに積立を続けた結果はこちらです。(2023年8月)

ひふみワールドに関してはいつ積立を始めたかさえも覚えていないのですが、1回設定して放置していたら40万円以上も増えていました。

さいごに

ひふみ投信を運用し続けてきて今のところはプラスになっていますが、今後どうなるかは分かりません。

直販の投資信託を選ぶ時は、なぜその投資信託を運用するのか、という本質や想いの部分に共感できるのかも大切になってきます。

私は、藤野さんの書籍で投資したいと思うようになったし、ひふみ投信のセミナーに参加して、その思いをより強くしました。

その上、今のところはいい結果も出ているので、ひふみ投信は自信を持っておすすめできます。

自分自身の将来への備えはもちろんのこと、子供の将来の学費などへの備えに使うのもアリだと思っていますよ。

もしこのページを見ていただいて興味を持ったら、ひふみ投信を始めたり、詳しくサイトを見ていただければと思います。

ひふみ投信を含めて、貯金をもっと増やしていきたいと思っている方は、以下のページも必見です!