こんにちは!

固定費の節約にこだわっている、ノマド的節約術の松本です。

節約に対するイメージがネガティブになっていませんか?

ちまちましたことで小さな金額しか得しないイメージではないでしょうか。

節約しようと考えるのであれば、真っ先にやるべきことは毎月出ていくような固定費の削減からやるべきです。

その理由は、1回やるだけで効果がとても大きいから。

1回の手続きだけで毎月の支払いを減らすことができれば、それだけ家計の負担が減って助かりますよね。

私自身も、会社を辞めて生活が苦しくなったときにまず見直したのは固定費でした。

今振り返っても、固定費を削減したのは良かったと心から思えます。

そのおかげで、毎月の生活費が減って、精神的な負担が減りましたからね。

このページでは、いろいろと実践した経験をもとに、見直すことで大幅に節約できる固定費削減方法をまとめて紹介していきます。

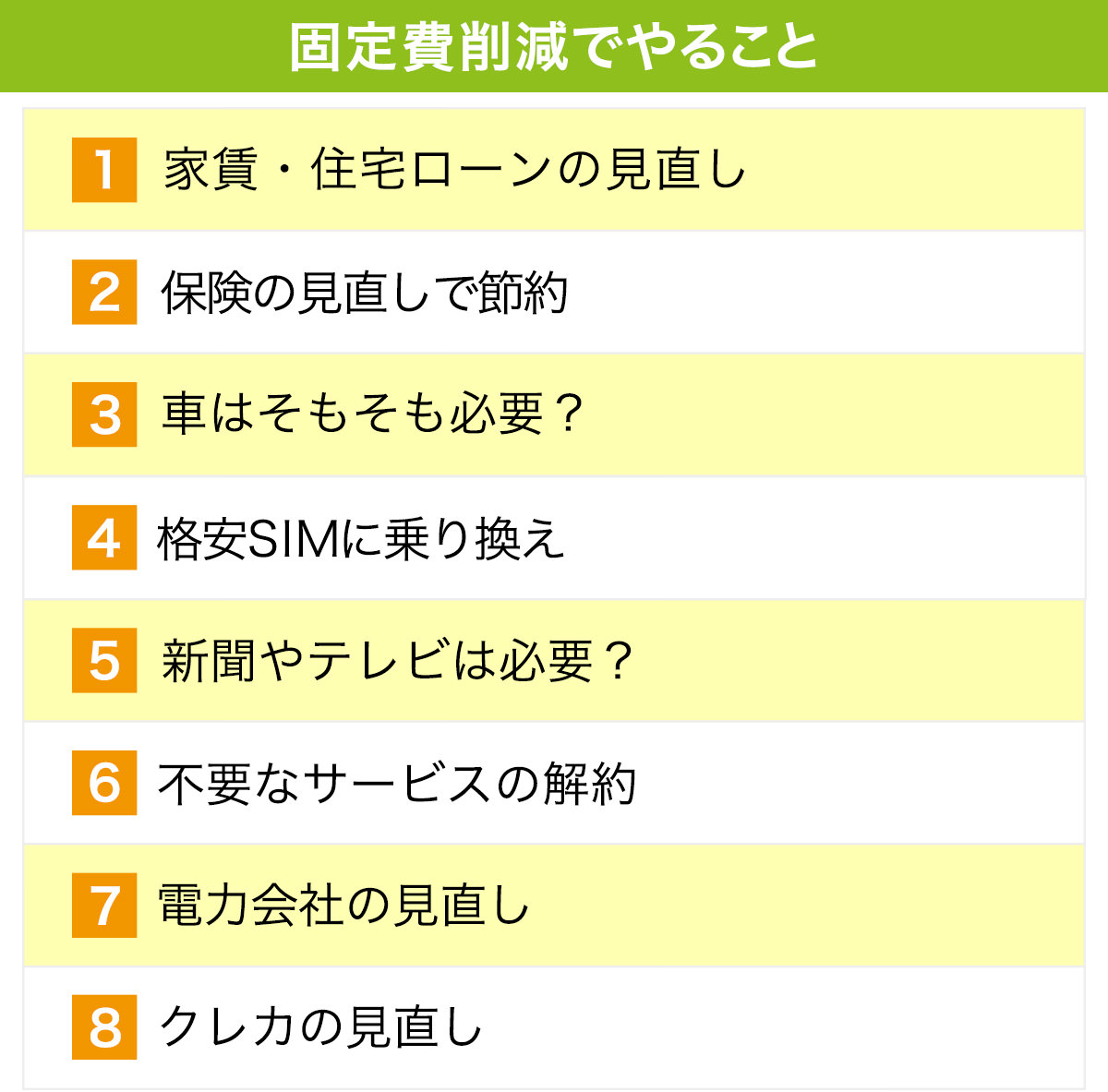

引っ越しで家賃を節約できないか考えてみよう

家を持っていて住宅ローンを払っているのであれば、このあとで住宅ローンの返済額を減らすことができるかもしれない方法を紹介していますので、そこまで読み飛ばしていただいても大丈夫ですよ。

もし、部屋を借りていて家賃が高いと思っているのであれば、引っ越しで家賃をもっと安くできないかを考えてみましょう。

毎月の家賃は一番大きな固定費になりますので、もし削れるなら真っ先に手を付けるのがおすすめです。当然ながら、効果も大きいですよ!

仮に家賃が月に2万円安くなったとしたら、年間で24万円も節約できますからね。

月に2万円・1年で24万円を新たに稼ぐことを考えたら、1回やるだけでの効果が大きいと思います。

引っ越す際は、国民健康保険料のことを意識しよう

もし、引っ越しを検討されているのであれば、引っ越し先の国民健康保険料がどれぐらいかかるのかを知っておくことがとても重要です。

仮に家賃が安くなったとしても、国民健康保険料が今よりも高いところに引っ越してしまうと、あまり変わらなかった・・・ということになる可能性もあります。

家賃と同じぐらい、国民健康保険料のことも意識しておくのが大切です。

家賃はあまり変わらなくても、国民健康保険料が低いところに引っ越すだけでも長い目で見たときに固定費の削減効果が大きいですよ。

住宅ローンの見直しで返済額を軽くしてみよう

賃貸ではなく持ち家の場合は、住宅ローンの返済で毎月お金を払っていますよね。

もし、毎月の返済額が高いと思っているのであれば、見直してみることを強くおすすめします!

特に今はマイナス金利の影響で、住宅ローンの金利がとても低くなっているんですよね。

つまり、住宅ローンする人にとっては願ってもない状況というわけ。

金利が低いうちに住宅ローンの借り換えを検討して、もし今よりも安くなるのであれば乗り換えてしまいましょう。

長い目で見て節約できる方向に動いていくことが、長期的に資産を増やしていくコツですよ!

住宅ローンの見直しをすれば、トータルで数百万円の節約になることもザラです。

月に1万円以上も支払いを安くできる可能性もありますので、やらない手はないと思います。

保険の見直しでそもそも必要かどうか考えてみよう

家賃や住宅ローンの次に大きな負担になっているであろう出費が保険だと思います。

保険に月何万円も払っていませんか?

もし、保険に月1万円以上払っているのであれば、そもそも月1万円以上も払う価値があるのかどうかを見直すのがとても大切です。

保険が必要なのかどうかって、ライフステージの変化によって変わりますからね。

保険って、何かあったときに自分だけではカバーできないから用意するものだと思います。

毎月支払うお金になるので、「なんとなく」で入ってしまわないように気をつけてくださいね。

ちなみに、保険の種類にもいろいろありますので、できるなら全部見直して見るといいかも。

- 生命保険

- 自動車保険

- 火災保険

もちろん、生命保険の見直しが一番効果が大きいです。

具体的な対策方法は、プロのFPさんなどに相談すること。

私は過去に「保険のビュッフェ」というサービスで保険相談したことが2回あります。

そのときは中立な立場になって相談に乗ってくれましたので、参考になりましたよ。

そもそも保険が必要かどうか、という視点で見てくれたのがよかったですね!

もし見直すことで、今よりも保険料が月1万円減れば家計はすごく助かるはず。

車はそもそも必要かどうか考えてみよう

家賃や保険に続いて大きな固定費となっているのが車です。

今、車を持っているのであれば、そもそも車が必要なのかどうかをじっくり考えてみましょう。

公共交通機関が発達していてかつ子供がいないような環境であれば、車がどうしても必要というわけではないと思います。

また、今はカーシェアリングサービスもありますし、車を使う場合だけカーシェアリングを使うという方法もありますよ。

私が仕事でお世話になっている方は、子供2人いますがカーシェアリングだけを使って生活しています。

平日は送り迎えのときだけ使って、休日にお出かけするときに車を使うという考え方だそうですよ。

車を持っていることで、保険料や自動車税・ガソリン代・車検代などの費用も別にかかってきます。

できることなら車を持たないで生活できる方法を模索しつつ、難しい場合はカーシェアリングで対応できるようにできれば固定費を減らすこともできますよ。

車を持っていなければ、車を買うときの費用もまるまる払わなくてよくなりますから、それによる節約効果も絶大ですよね。

車にかける費用が購入費用も含めて月に3万円だと仮定すると、車がないだけで月に3万円収入が増えたのと同じです。

格安SIMに乗り換えて携帯代を安くしよう

身近なところで大きく固定費を削減したいのであれば、真っ先に手を付けたほうがいいのが携帯料金です。

毎月いくらかかっているか把握されていますか?

10,000円以上かかっているのであれば、高すぎると思います。

個人的には5,000円以上でも高いと思うぐらい。

解約費用を払ってでもおすすめしたいのが、格安SIMに乗り換えることです。

高くても1人3,000円ぐらいにはできますし、今よりも大幅に携帯代を節約できるはず。

私はLINEモバイルを使っていますが、月7GBの通話プランを使っているので月額2,880円です。

そんなにネットを使わなければもっと料金を節約できますよ。

格安SIMを使うことでの節約効果は絶大ですので、できるならぜひ試して欲しいですね。

月10,000円が月3,000円になれば、それだけで月7,000円稼ぎが増えたのとおなじになりますよ。

ネット代は格安SIMだけでまかなえないか考えてみよう

携帯代と合わせて毎月のネット代もかかっているのではないでしょうか。

このネット代も格安SIMの容量だけでまかなうことができないか、まずはしっかり現状把握してみましょう。

そもそもあまりネットを使わないのであれば、家でわざわざ契約する必要ありませんよね。

通話ができるプランの格安SIMにして、ネットもこれ1つで対応するようにすれば、2つだった契約を1つにできるので、浮いた分がまるまる節約できます。

ネット代も毎月の大きな固定費になるので、本当に必要かどうか考えて、削減できるなら削減しましょう。

もし、月5,000円の契約がいらなくなれば、それだけで月5,000円稼ぎが増えたのと同じになります。

今だと、楽天モバイルと楽天ひかりの組み合わせもお得ですよ。

新聞はそもそも必要か考えてみよう

もし、新聞を契約しているのであれば、その新聞をそもそも契約する必要があるのかどうかを考えてみましょう。

大して読まないのであれば、新聞をとってる意味がありませんからね。

毎月数千円を払う価値があるかどうかを冷静に考えてみると、本当に必要なのかが見えてくるのではないでしょうか。

考えた結果、必要と思えるのならそれでいいと思いますが、私の場合は新聞の必要性がなかったので、一人暮らしを始めてから1回も新聞を契約していません。

2008年からずっと新聞をとらずに生活していますが、困ったことは1度もありませんでした。

10年経って思った感想なので、この先も困ることはないでしょうね。

もし、無意味に新聞を契約しているのなら、解約することで月3,000〜4,000円ぐらいは節約できると思います。

テレビはそもそも必要か考えてみよう

新聞と合わせて見直したいのが、テレビの存在。

テレビも生活に当たり前のように浸透していますが、そもそも必要かどうか考える対象だと思います。

一人暮らしを始めた頃は、何も疑問に思うことなくテレビを買ってしまいましたが、会社を辞めて独立するタイミングで、テレビがなぜ必要なのか疑問に思うようになり、そこで手放しました。

2011年のことですね。

そのため、それ以来ずっとテレビなしの生活を続けています。

その後もずっとテレビがない状態ですが、生活する上で困ることは何もありませんよ。

むしろ、不必要な情報を入れずに済んでいるので、頭の中が整理されやすくなっているかも。

不必要なサービスに契約していませんか?

これまでは1ヶ月あたりの支払額が大きなものばかりでしたが、それ以外にも細々とした支払いはありませんか?

月に数百円だとついつい忘れてしまいがちですが、支払っていても意味のないお金なら払わないに越したことはありません。

だって、使う理由がないですからね。

そういったムダな出費をゼロにするのがとても大切です!

通っていないのにジムの契約が残っていたり、ネットや携帯のwebサービスで毎月数百円だけ払い続けているというのもありがちな話ですよね。

あとはiPhoneアプリの月額課金なんかもありがちなところ。

今一度振り返ってみて、ムダな契約がないか確認してみましょう。

もし不要なのであれば、全部解約手続きしてしまえば、毎月の支払額分だけ毎月手元に残る金額が増えますよ。

仮に月5,000円あったとしたら、全部解約するとプラス5,000円になったのと同じですね。

電気代は安くなるところに乗り換えを検討しましょう

細かな固定費になりますが、毎月の電気代が高くなっていませんか?

もし、毎月の電気代が高いと思うのであれば、電力会社の乗り換えを検討してみてはいかがでしょうか。

今は電力自由化の時代で、自分で自由に電力会社を選べます。

1ヶ月あたりに節約できる金額は、これまで紹介した方法と比べるととても小さいです。

でも、これも1回やるだけであとはずっと毎月安くできますからね。

固定費の削減という意味では効果が大きいです。

仮に電力会社の乗り換えだけで月1,000円を節約できたらお得ですよね。

ちなみに私の場合は、今使っている電力会社が最安だったので、乗り換えはしていません・・・。

すべての支払いをクレジットカードにして節約できた固定費をさらに安くしよう

毎月の固定費の支払いって、たいていは口座引き落としやクレジットカードになっていると思います。

もしそうなら、ポイントの貯まりやすいクレジットカードで固定費を支払うようにすれば、もともと安くできたところをさらに安くできますよ。

ポイント還元率の目安は1%以上。

有名ドコロのクレジットカードなら、楽天カードやPayPayカードがおすすめですよ。

仮に、月5万円をクレジットカードで払っていたとしたら、1%カードなら500円分が戻ってきます。

地道なことではありますが、これもカードを1回切り替えるだけでできてしまう手続きですよ。

参考:(年会費有料あり)ポイント還元率が高いクレカまとめ

参考:(年会費無料のみ)ポイント還元率が高いクレカまとめ

税金の支払いはnanacoを使おう

固定資産税や自動車税・軽自動車税など、税金の支払いも毎年の固定費になりますよね。

毎年、金額を見てビックリするのではないでしょうか。

支払額を減らす方法はありませんが、クレジットカードをうまく活用すればほんの少し負担を減らすことはできますよ。

電子マネーのnanacoに一部のクレジットカードからチャージすることで、クレジットカードのポイントが貯まります。

あとはチャージしたnanacoを使ってセブンイレブンで税金を払いましょう。

そうすることでポイントが貯まった分だけ節約になりますよ。税金支払いするときにはぜひ使ってみて欲しいです。

ただ、これまで紹介してきた固定費節約術と比べると効果は小さいですが・・・。

さいごに

このページでは、効果が大きい固定費削減方法から順番に紹介してきました。

全部を実践するのはさすがに難しいかもしれませんが、できるところはいくつもあるはず。

ちまちまとした節約術を実践するよりも、1回やるだけで効果が大きい固定費の削減に取り掛かってみてください。

効果を実感しやすいですし、その後の生活もラクになりますよ!