こんにちは!

2012年12月からフリーランスのWebライターになったなつみとです。

フリーランスになった経緯は、完全に成り行きでした。

当時働いていた会社の業績不振により、どんどんお給料が減っていき、やむを得ず退職することにしたのです。

フリーランス転身当時は貯金ゼロ。

光熱費などの支払いもギリギリ、というレベル。

仕事も軌道に乗るまでは収入が少ないですし、生活費を節約しなければ生活は立て直せません。

このページでは、当時貯金ゼロだった頃から、生活を立て直すまでに実践したことを紹介しますね。

動画でも見れます

文章より動画で見たい場合は、以下からチェックできますよ。チャンネル登録もしていただけたらうれしいです!

1. まずは今の状況を把握する

退職後、まずは今手元にいくらあるのかを調べることにしました。

家じゅうひっくり返して現金探し

所有している預金口座をすべてチェックして、すべて引き出してきました。

しばらく使っていない口座を確認すると、数千円残っていることもありますよね。

また、自宅にある現金もかき集めました。

あちこちに小銭を置くようなタイプではないのですが、バッグの中に小銭が落ちていたり、千円札が入っているのを見つけたりもしました。

さらに、当時加入していた生協も解約し、出資金を受け取ったほど。

生協の出資金は任意で増資でき、当時2万円ほどの出資金があったのでありがたかったですね。

一方、今の生活費を把握しておくことも大切です。

何にいくら使っているのかを知ろう

もともと節約していたので、支出はそんなに多くなかったです。

食費は2万円、光熱費は1万5千円など、予算を決めてやりくりしていたので、生活費の状況を把握するのは簡単でした。

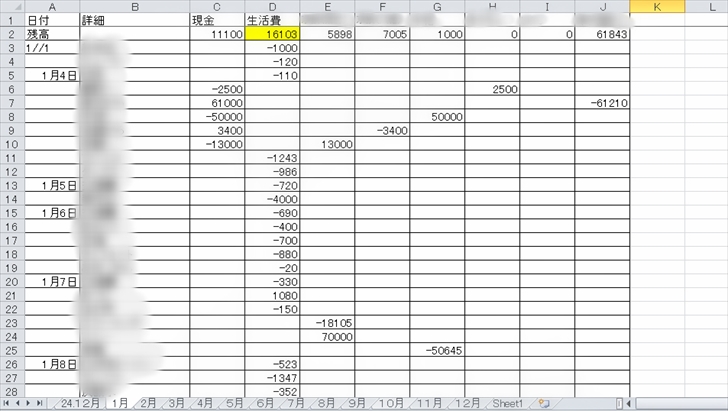

とは言え、まだ削れるところもあるかもしれないので、何にいくら使っているのかを知るために、詳細な家計簿を作ってみました。

あまり見ないタイプの形式だと思いますが、金融機関ごとに残高が分かるのが便利なのでこのやり方にしていました。

参考:食費予算の立て方

参考:水道光熱費の予算の立て方

2. 徹底的に支出を削る

すでに節約生活が身に付いていたため、削れるところはそんなにありませんでしたが、それでも削れるところはありましたよ。

最も大きかったのは通信費です。

モバイルルーター用に持っていたWiMAXを契約し、自宅のネットもスマホのネットも、もう1台持っていたWiMAX1つにまとめました。

当時は母子家庭で息子と2人暮らしだったので、出かけるときにWiMAXを持ち出しても問題ありませんでしたしね。

また、「生活を立て直せるまでの我慢だ」と思い、美容費はゼロにしました。

美容院に行くことや洋服を買うことはしばらくナシ。

スキンケアも究極までシンプルに。ワセリンをよく使っていました。

こんな感じで、必要最低限のお金しか使わないと決めて生活していましたね。

3. 当面の収支を時系列で管理する

貯金ゼロと言いましたが、正確には、借入もありました。

貯金がない状態よりも悪いですね・・・。

利用したのは生命保険の契約者貸付というもので、解約返戻金の一定範囲内で借り入れができます。

会社を退職後、ライター業でのまとまった収入が得られるまでの生活費が不足したので、15万円ほど借りました。

つまり、生活を立て直すためには各種支払いが遅れないように気を付けながら、借入分の返済もしていかなければならないということです。

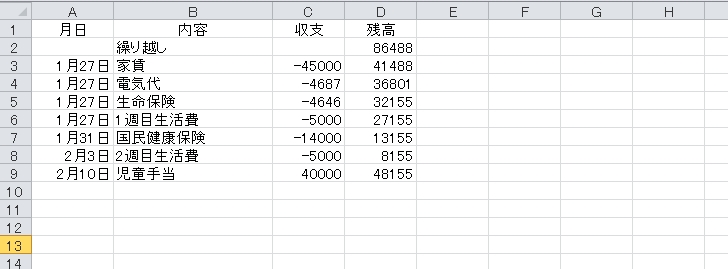

そこで、わたしは当面の収支を時系列に並べた表を作ることにしました。

エクセルで当面の収支一覧表を作る

▼当時のデータがもうなかったので、似たものを作ってみました。

左側に収支金額を記入し、右側に残高が表示されるようになっています。

実際には、3か月分ぐらいの収支がずらずらと並んでいました。

家賃や光熱費など引き落としのものだけでなく、生活費が不足しないように1週分ごとに残高から引いていくようにしてあります。

赤字にならないように調整する

順番通りに一覧にしていくと、赤字になることもありました。

その場合は、「国保は引き落としのときに払わずに、後日催促の手紙が来てから払おう」などと調整していました。

※余談ですが、国民年金は免除してもらっていました。国保は残念ながら免除になりませんでした……。

本当はすべて期日通りに支払わなければならないのですが、無い袖は振れないのでこのように調整していましたよ。

一覧にすることで、いつ赤字になる可能性があるのかが分かりますし、順番を入れ替えてシミュレーションできて便利でした。

4. お金を使わないために工夫したこと

お金は最低限しか使わない! と決意するだけでは不十分です。

本当にお金を使わないように、具体的な対策が必要だと感じ、以下のことを実践しましたよ。

- 事前に分かっている支出は先取り

- 週別袋分けで使いすぎないように

- クレジットカードは基本的に使わない

事前に分かっている支出は先取り

引き落としになる支出は、赤字にならない範囲内でまとめて入金していました。

また、現金で払わなければならない支出も、収入が入った時点で取り分けておくようにしていました。

うっかり忘れてしまうと支払えなくなる恐れもあるので、とにかく「目の前から使えるお金を消す」ことにしていましたよ。

週別袋分けで使いすぎないように

家計のやりくりで、袋分けという方法があります。

やり方は2種類あり、1つは費目ごとの袋分け、もう1つが週ごとの袋分けです。

週ごとの袋分けのほうがシンプルで効果があると思っています。

1週間ごとの予算だけ決めておけば、費目関係なくお金を使えますからね。

1週間分の予算もまとめて財布に入れるのではなく、必要最低限だけ財布に入れて、残りは封筒に入れて自宅で保管していました。

クレジットカードは基本的に使わない

クレジットカードも持っていましたが、生活を立て直せるまでは使わないことにしました。

使ったのは、引き落としの支出だけです。

というか、カード払いに変更しました。

カード払いの場合、1か月ほど遅れて請求が来ますよね。

ということは、困窮しているときにカード払いに変更することで、1か月だけ支払いの無い月を作れるということ。

1回しか使えない技ですが、このときは本当に助かりました。

5. お金を得るためにやったこと

節約することも大切ですが、仕事を辞めているので、次の収入源を確保しなければなりません。

とは言え、転職できてもお給料が入るのはまだまだ先。とにかく今の収入を確保しなければならないので、わたしはwebライターという仕事で食いつないでいました。

その後、webライターの仕事が軌道に乗ったので結局転職することが無いまま今に至ります。

とにかく仕事をがんばる

わたしはランサーズという、フリーランス向けの求人情報のようなサービスを使って、お仕事をいただいていました。

初心者だったので報酬は少なかったですが、生活もかかっているので必死です。

必死だったのが良かったのかたくさんのご依頼に恵まれるようになり、転職活動する暇もないくらいになりました。

会社を退職した翌月には11万円程度、翌々月には19万円程度稼ぐことができましたよ。

断捨離して売れるものは売る

売れるものはすべて売ろうと思い、断捨離を決行しました。

そして、売れるものはヤフオクなどで売りました。

ブランドものなど高級品は持っていなかったので数千円レベルでしたが。

それでも無いよりはいいですし、家もすっきりしたのでやって良かったと思います。

今なら、メルカリやラクマもあるので、不用品を換金する方法はたくさんありますよね。

それがめんどくさいのなら、宅配買取サービスを使えば、金額こそ低くなるものの、すぐに換金できますよ。

買取サービスは数多くありますが、Vabooがおすすめです。

まとめ:生活を立て直すには一覧表が効果的だった

生活を立て直す上で一番効果があったと思うのが、当面の収支を見通すための一覧表です。

この一覧表を作ったことで、いつ黒字化するのかが分かり、心を落ち着かせることができました。

だからこそ、しばらく服や美容にお金をかけられなくても、遊べなくても、耐えられました。

お金が無いと不安になりますが、無いなら無いでなんとかしますよね。

それよりも、収入が途絶えたり、先が見通せないことの方が不安になりやすいのではないでしょうか。

いつ返済がなくなり、いつから黒字になるのか分かっていれば、あとはできることを粛々とやっていくだけですよ。

その結果、わたしも貯金がない状態から脱出できて、仕事もうまくまわるようになりました!

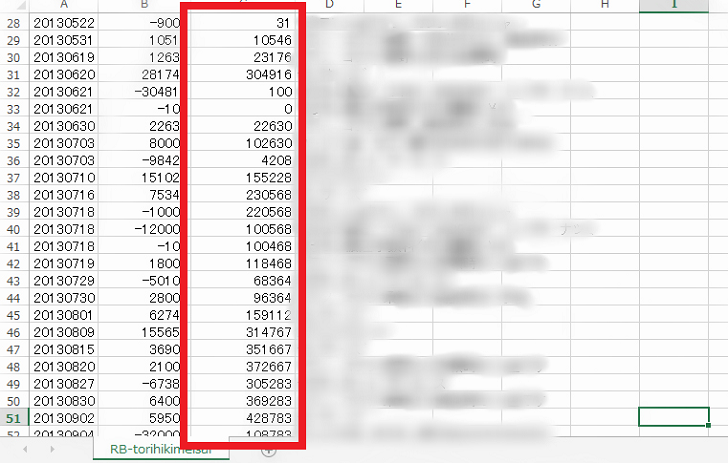

当時の銀行取引明細を保存したものがこちらです。残高が増えていくのが分かっていただけると思います。

貯金ゼロから立て直して、よりお金を増やしていきたいと思うのであれば、ノマド的節約術のお金の考え方をまとめた本も参考になりますよ。

手にとっていただけたらうれしいです!