こんにちは!

2014年からセゾン投信に積立し続けている、ノマド的節約術の松本です。

直販型の投資信託で名前が知られている「セゾン投信」。

そんなセゾン投信のことが気になっていて、これからどうしようか迷っているけど、実際のところはどうなんだろうと気になりませんか?

運用結果が出るのかどうかが一番気になるところですよね。

最初にも言った通り、私は2014年から毎月セゾン投信にコツコツ積立しています。

そこでこのページでは、セゾン投信を実際使ってみての結果や、セゾン投信の投資信託の特徴や手数料について詳しく紹介していきますね。

セゾン投信に12年間積立し続けた結果

ではいきなりですが、セゾン投信に積立を続けた結果どうなったのかを紹介しますね。積立をして10年後にどうなるのかも気になると思うので、実際12年やったデータも紹介します!

普段はセゾン投信に投資していることをすっかり忘れているのですが、ふと思い出したときにログインして、どうなっているのかを確認しています。

そのときに、上がってた下がってたというのを知る感じですね。

長期的に投資するものなので、それぐらいの感覚でいいのかなと思っています。

▼ということで、まずは運用開始してから1年半ぐらい経った2015年の年末のデータから。

プラス15,000円とちょっと増えていますね。

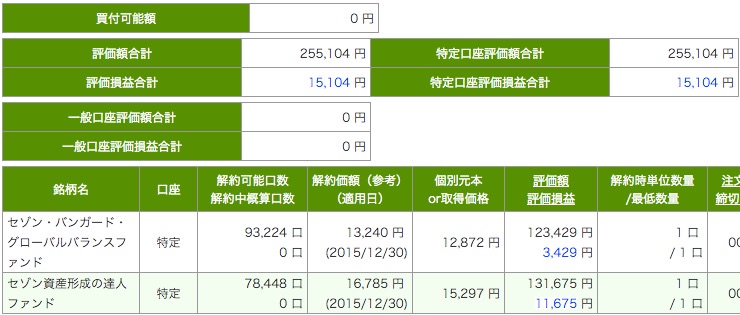

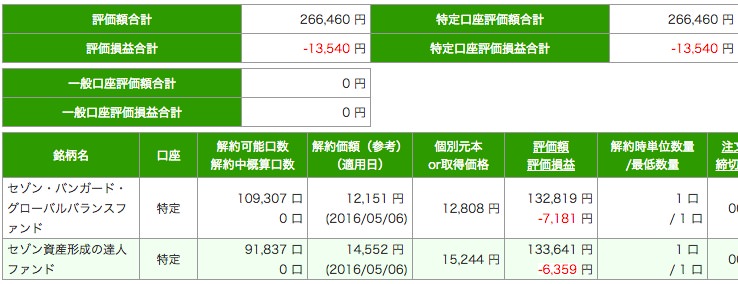

▼運用開始から2年ほど経った時点の2016年5月のデータはこちら。

なんと、この時点だと掛け金よりも少なくなっていますね。

▼2017年11月時点だと、大幅にプラスになっていて、199,453円もプラスになっていますね。

掛け金1,190,000円に対してだから、16.76%も伸びています。

1年あたり、約5.5%の利回りという感じでしょうか。

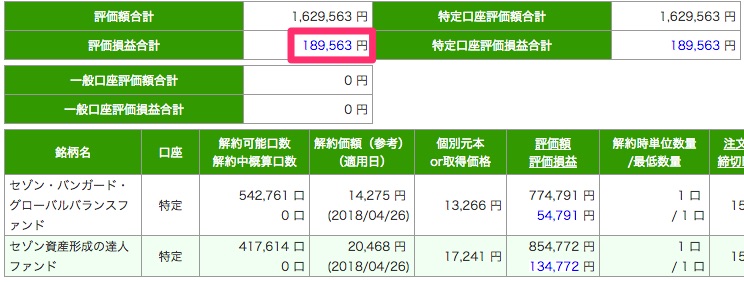

▼2018年4月時点の結果が189,563円のプラスですね。

▼8年ぶりの2026年4月に確認したら以下のようになっていました。いい意味でやばい増え方をしていますね…。何年も見てなかったので確認したときに驚きました。

こうやって途中経過を紹介していますが、この間やったことは掛け金を少し増やしたことぐらいで他には特に何もしていません。

最初にセゾン投信の積立設定をしただけで、あとは勝手に毎月買い付けてくれてたという感じですね。

その結果こうなっているのですから、放ったらかしでできる積立投資っていいなあと思わされます。

ここからはこのような結果になっているセゾン投信について詳しく紹介していきますね。

セゾン投信とは?

セゾン投信は、長期的に資産形成する人向けの投資信託です。

他の直販型投資信託を比較して、特徴的なのが、毎月1,000円から積み立てできること。当然、口座開設や投資信託の買付の手数料は無料ですよ。

1,000円以上であれば、1円単位で金額を変更できますし、年2回までなら特定月に増額することもできます。ボーナスに対応するためですね。

極端な話、口座開設だけして、全く買付しなかったとしてもお金は一切かかりません。もちろんそんな使い方はしないですけど。

ちなみにセゾン投信には、以下のファンド(投資信託商品)があります。

| ファンド名 | 信託報酬 | 信託財産留保額 |

|---|---|---|

| セゾン・バンガード・グローバルバランスファンド | 年0.56%±0.02%程度(税込) | なし |

| セゾン資産形成の達人ファンド | 年1.34%±0.2%程度(税込) | なし |

| セゾン共創日本ファンド | 年1.012%(税込) | 換金申込受付日の基準価額に0.1%の率を乗じた額 |

これから、それぞれのファンドの特徴について説明していきますね。

セゾン・バンガード・グローバルバランスファンド![セゾン・バンガード・グローバルバランスファンド]()

まず1つ目のセゾン・バンガード・グローバルバランスファンド(以下:セゾン・バンガード)は、株と債券のバランスが50:50になっていて、バランスがとれています。

一般的には株価が上昇している時は債券の価値が下がって、株価が下がると債券の価値が上がるようになっていますので、このファンドを買うことがリスク分散になります。(もちろん100%ではない)

またセゾン・バンガードを買うことで日本も含めた世界各国に分散投資することができます。セゾン・バンガードは30ヶ国以上の株式に投資しているんですよ。

30ヶ国の内訳のほとんどが先進国ですが、新興国も少し含まれています。

信託報酬と信託財産留保額は私がセゾン投信に積立を始めたときと比べると、0.3%ぐらいは下がりました。良心的であり続けていると実感しています。

セゾン・バンガードの特徴をまとめると以下の通りです。

- 株と債券のバランスが50:50

- 月1,000円から積立可能

- 30ヶ国以上の株式、10ヶ国以上の債券に分散投資

- バランス良く投資したい方向け

- バンガードの8本のインデックスファンドに投資(良くも悪くもバンガードに依存)

セゾン資産形成の達人ファンド![セゾン資産形成の達人ファンド]()

セゾン資産形成の達人ファンド(以下:達人ファンド)は、株式のみに投資しているファンドです。達人ファンドではアメリカ・ヨーロッパ・日本・新興国の株式に分散投資しています。

セゾン・バンガードよりも大きなリターンを求めたいという方向けのファンドです。

株式のみなので、値動きがセゾン・バンガードよりも大きくなると思われるので、マイナスになった時は、セゾン・バンガードよりも下がるでしょうね。その点理解した上で購入するようにしてください。

値動きが大きいのはメリットでもあり、デメリットでもあります。

信託報酬(手数料)は私が始めた頃と比べてほとんど下がっていません。ただ、信託財産留保額はゼロになったので、実質的に0.1%はコストカットできています。それでも信託報酬は高めです。

達人ファンドについてまとめると以下の通りです。

- 株式に投資

- アメリカ・ヨーロッパ・日本・新興国の株式に分散投資

- 大きなリターンを求めたい方向け

実際私が10年以上運用してみても、セゾン・バンガード・グローバルバランスファンドと比べて30%以上リターンが大きくなりました。信託報酬などのコストを考えてもこれだけのリターンがあるならいいなと思います。

12年間どちらも同じ金額を毎月積立し続けたので、信用できるデータかと思います!

こども口座もあり

セゾン投信では、未成年の子供に対して口座を作ることもできます。

長期投資する特性を生かして、まだ小さいうちから将来に向けて積み立てておくと、貯蓄を兼ねて増やすことができるかもしれません。

元本よりプラスになっている確率が100%とはいえませんが、資本主義が続く限りはプラスになるのではと楽観的に考えてます。

個人的には学資保険よりも投資信託に積み立てた方がいいと思って、既に子供用にインデックス投信を毎月購入中。子供向けに投資信託の積み立てができるのは、とてもいいことだと思いますね。

これは人それぞれ考え方が違うので、あくまで私の意見として参考程度に留めていただければ幸いです。

NISAにも対応

セゾン投信では、利益が非課税となるNISAにも対応しています。

もし、まだNISA口座を持っていなくて、長期投資しようと思ってるのであれば、NISAでセゾン投信を始めるのも悪くない選択肢です。

私はもう既にNISA口座を持っているので、セゾン投信でNISA口座を作れないですけどね。

現在のNISAだと、つみたて投資枠で月10万円・成長投資枠で月20万円(年間240万円)まで買付できます。合計で1800万円の買付分まで非課税にできます。

iDeCoには対応していません

NISAやつみたてNISAに対応していることで、iDeCoにも対応していたらいいなあと思うのではないでしょうか。

しかし残念ながらセゾン投信ではiDeCoに対応していません。

ただ、楽天証券のiDeCoでは、セゾン投信の2つのファンドを購入できますよ。

もしセゾン投信の商品をiDeCoで運用したいのであれば、楽天証券のiDeCoを使いましょう。

クレカ積立に対応・ポイントはつかない

セゾン投信は、現在クレジットカードでの積立にも対応しています。

対象のクレジットカードであればクレカ積立でセゾン投信の買付ができます。ただしクレジットカードのポイントは付与されないので、これは大きなデメリットですね。

セゾン投信では無理にクレカ積立をする必要はありません。口座振替での買付でも十分ですよ。

セゾン投信で運用していると運用報告書が届く

セゾン投信でずっと積み立てしていて運用しているため、年に1回運用報告書が届きます。

▼私は2つとも投資しているので、2種類の投資信託の運用報告書が届きましたよ。

開くと、1年間の運用実績が細かく書かれています。

▼より詳しく運用実績を知りたかったり、今後の方針を知りたい場合は、セゾン投信の運用報告会に参加してみるのもいいと思いますよ。

案内が届いていましたし、全国各地で開催されています。

掛け金を変更する場合の手続きはネットからできる書面が必要

セゾン投信の毎月の掛金を変更したいと思った時はどうすればいいのかが気になりました。

以前は書類を取り寄せた上で掛金変更しないといけなかったですが、今はネットから気軽に変更できます。

掛金を増やしたい・減らしたいときは、ログインして「つみたて設定」のページにある投資信託の「設定変更」ボタンから手続きを進めましょう。私も何度か掛金を変更したことがあります。

私がセゾン投信の積立をやめた理由

セゾン投信の積立を始めてから12年が経ちましたが、現在はそれぞれに月1,000円だけ積立するようにして、ほぼやめた状態になりました。

その理由は収入が減ってしまってセゾン投信に回す余裕が減ってしまったことと、他の口座でも積立をし続けた結果、FIREといえる状態になってきたため、無理に積立を続ける必要がないと判断したからです。

解約するときはどうする?

セゾン投信を使い続けていてもいつかは解約するときが来るものです。

解約したいときは、セゾン投信のページから売却注文しましょう。

特定口座で源泉徴収ありにしている場合、解約時に譲渡益があった場合は20.315%の税金が引かれます。

このように税金が引かれてしまうため、非課税になるNISAがおすすめというわけですね。

さいごに:長期投資を楽しもう!

口座開設して、一度積み立ての設定をしてしまえば、ほったらかしで毎月買付することができます。

とてもシンプルな仕組みなので、買ったことを忘れてしまうこともあるでしょう。

でも、時々はチェックしてどれぐらい買付できているのかを見てみると楽しいですよ!

増えた、減ったを時々見ておくのは現状把握の意味でも大事だと思います。

買い続けているうちは価格が下がってくれる方がうれしいものです。

なぜなら、同じ金額で多く買付できるから。

本当に手元にお金が必要になった時に上がってくれればいうことなしです!

私はこのような感覚で長期投資を楽しんでいます。

将来、どれぐらいのお金が積み立てられてるのかが楽しみです!

もしセゾン投信をこれから始めるなら、ハピタス・モッピー・ちょびリッチなどのポイントサイトを経由して作ると現金に交換できるポイントがもらえてお得になります。

セゾン投信を説明から使い方までの一連の流れをまとめていますので、気になるところからチェックしてみてくださいね。

この順番に読み進めていけば、セゾン投信が使えるようになっています。

セゾン投信を含めて、貯金をもっと増やしていきたいと思っている方は、以下のページも必見です!

おまけ:他の投資信託を検討している方へ

セゾン投信だけなく、他にもいろいろと投資信託はあります。

どれがいいのか悩んでいる方は、以下のページも合わせてチェックしてみてくださいね。