こんにちは!

投資信託の積立を2011年から始めている、ノマド的節約術の松本です。

ある程度貯金ができたら、次は資産運用を考え始めるのではないでしょうか。

あまり深く考えずに資産運用したいのであれば、投資信託がおすすめです!

私自身も、あまり貯金がなかった2011年から投資信託を始めて、コツコツと毎月積み立てています。

その結果、それなりの金額を貯めることができ、将来への投資・貯金代わりにもなっていますよ。

投資信託を始めるまでには、どれがいいのかを考える時期もありましたので、どこに投資すればいいのかを改めて記事にしてまとめておきますね。

このページでは、以下の内容を紹介しています。

- 投資信託の仕組み

- 選び方のコツ

- 初心者におすすめの投資信託

- 実際に投資信託を積立した結果

- どこの証券会社を使うのがいいのか

実際に投資信託を積立してきた結果

あとで投資信託の仕組みや、おすすめファンド(銘柄)を紹介していきますが、まずは実際に投資信託を積立してきた結果から紹介しますね。

論より証拠ということで、まずは結果を見ていただいたほうがイメージしやすいかと思います。

私は実験も兼ねて、あらゆる投資信託に積立してきました。

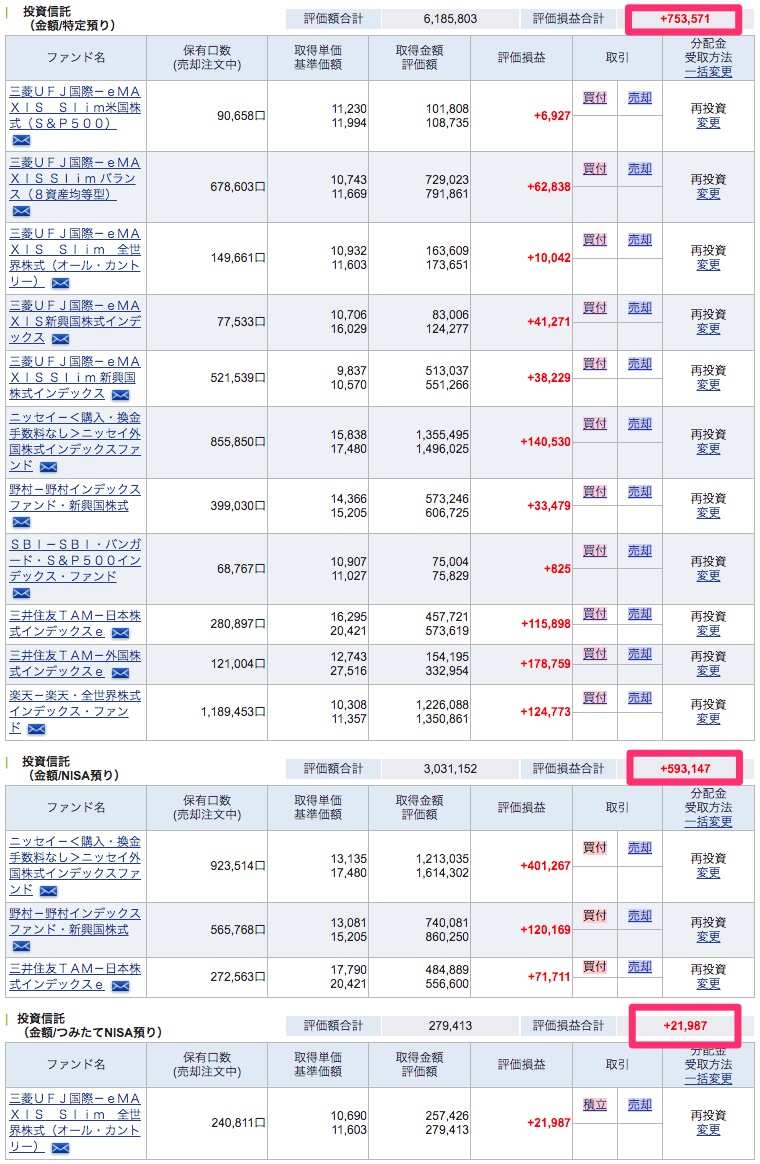

SBI証券の結果![SBI証券の投資信託を9年積立した結果]()

2011年から投資信託を始めたと紹介しましたが、最初はSBI証券から始めました。

コツコツ積立を続けていると、このようにほとんどの銘柄でプラスになっていますね!

▼年間での運用実績も確認でき、マイナスの年もありつつ、長い目で見たらちゃんと増えています。

2020年1月下旬頃に確認した結果、1,368,705円もプラスになっていました。

評価額は9,496,368円で、元本は8,127,663円ですね。

楽天証券の結果![楽天証券の投資信託を2年間ほど積立した結果]()

楽天証券での積立は、2017年から始めていました。

元本260万円ほどに対して、プラス30万円になっていたので、かなりいい結果になっていますね!

楽天ポイントを使った投資もしているので、元本のうち10万円ぐらいはポイントだと思います。

ひふみ投信の結果![ひふみ投信 2020年2月4日時点]()

独立系の投資信託である「ひふみ投信」でも2014年から積立を続けています。

2020年2月に確認したら、361,062円も増えていました!

2,210,110円の元本でこれだけ増えてるので悪くないですね。

セゾン投信の結果![セゾン投信の運用実績 2020年2月4日]()

こちらも独立系の投資信託である「セゾン投信」も、2014年から積立し続けています。

気づいたら458,630円も増えていました。

久しぶりに見たのですが、自分でもびっくりの結果になっていますね…。

積立投資の効果はすごいなと思わされます。

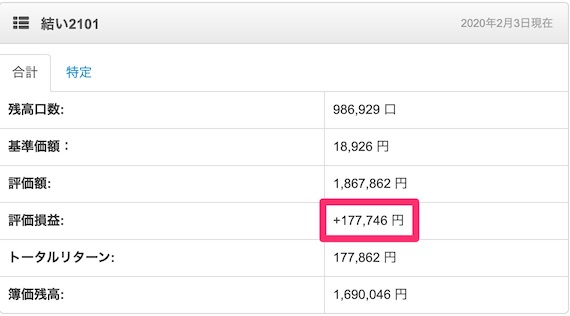

鎌倉投信![鎌倉投信の運用実績 2020年2月4日]()

またまた独立系の投資信託である「鎌倉投信」には、2013年から積立し続けています。

177,746円増えていました。

ひふみ投信・セゾン投信と比べると、そこまでいい結果ではないですが、増えていますね。

投資信託は元本保証ではない。下がることもある

いきなり、投資信託の結果を一気に公開してきました。

これを見て、「必ず儲かるのではないか?」と思われるかもしれませんね。

今回の結果は、長年積立を続けていたことによって伸びていただけで、必ずしもプラスになるとは限りません。

まず、大前提のことをお伝えしておきます。

投資信託は、株と同じように値動きがある金融商品です。

例えば、10万円投資信託を購入したけど、相場の変動で9万円に下がってしまった、ということも普通にあり得る話です。

そのため、投資信託をするなら、余裕資金や貯金にしようと思っているお金で運用するようにしてください。

バクチのようなお金の使い方をして投資信託を買う、というようなことはしないでくださいね!

コツコツと毎月少しずつ積み立ていくことが大切です。

私もいきなりこのような結果になったわけではなく、積立を毎月続けていたら、いつの間にかこうなっていました。

初心者に投資信託がおすすめな理由は100円から始められること

とはいえ、これから投資を始めようと思っているのであれば、投資信託から入るのはおすすめですよ!

その大きな理由は、月100円から始められるからです。

わずか100円から投資信託の購入や積立ができるので、飲み物1つを投資信託に変えるだけで始められますよ。

減ったとしても、まったく気にならない程度の金額から始められるのが、投資信託の大きなメリットです。

株になると、あらかじめ必要な金額が投資信託よりは多くなってしまうので、やはり投資信託がいいですね。

投資信託の選び方のポイント

あとで、投資信託のおすすめファンドを紹介しますが、それ以外を探すときでも、選び方のコツがあります。

なんでも好きに買えばいいってものでもありません。

最低限の知識を持っていないと、手数料などで損してしまいかねないんですよね…。

基本的な考え方をおさえておけば、大きく間違えることは防げますよ!

ということで、投資信託を買うときに見るべきポイントは以下の通りです。

- 自分の目的をはっきりさせておく

- どの分野に投資するかを選ぶ

- 購入手数料無料(ノーロード)であること

- 信託報酬が安いこと

- 毎月分配型ファンドではないこと

- 分配金がないこと

- 銀行や証券会社のランキングを参考にしすぎない

- ユーザーの意見を参考にする

投資信託する目的をはっきりさせておく

おすすめの投資信託を探しているということは、これから投資信託を始める場合もあるかと思います。

おそらく将来のことが不安で、投資を始めてみようというのがきっかけではないでしょうか。私もそうでした。

それだけでなく、何のために投資信託を買うのかを少しでもいいので考えておいたほうがいいかと思います。

私自身は、先の見えない将来の不安を少しでも減らすことや、子供たちが留学したいときや進学のときのために備える目的で投資信託を始めました。

また、自分の年齢や今後の仕事の見通しをちょっとでも考えておくと、リスクをどこまで取れるのか想像しやすくなります。

私が投資信託を始めたときは、まだ27歳だったこともあり、多少のリスクは気にせず長い目で続けていくことを考えていたので、株式市場に関する投資信託を選びました。

どの分野に投資するかを選ぶ

投資信託は、数多くの商品があり、それぞれに特性があります。

すごくざっくり言うと、以下のジャンルの投資信託がありますよ。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート

- 先進国リート

一般的に、株式はリスクが高く、債券は株式ほどリスクが高くないと言われています。

また、株式と債券は反作用があると言われており、株式が伸びているときは債券はそこまで伸びないですが、株式が落ちているときは債券が逆に伸びる傾向がありますよ。

必ずしもそうなるわけではないですが、これらの特性を組み合わせて投資信託を選ぶとリスクを回避しやすくなります。

ちなみにリートというのは不動産のことです。

購入手数料は必ず無料の投資信託を選ぼう!

例えば、購入手数料が3%だったとしましょう。

100万円投資信託を買ったとしたら、その時点で3万円も手数料がかかるので、いきなりマイナス3%からスタートになりますよね。明らかに損です。

投資信託を買うときや積立するときは、必ずノーロードの投資信託を選びましょう。

ノーロードとは手数料無料という意味です!

信託報酬が低いとこちらにメリットがある

あと、信託報酬が安い(低い)ことも重要です。

信託報酬は、投資信託を運用してくれている会社に払う手数料のこと。投資信託には、株価のような基準価格があり、信託報酬を引いた上で基準価格が決まっています。

信託報酬が低ければ低いほど、同じ運用結果だったとしても基準価格が高くなるので、こちらにメリットがあるわけです。

仮に100万円を投資信託に回すときに、信託報酬が0.5%違えば、それだけで5,000円もの差になります。

そのため、信託報酬はゼロに近ければ近いほどおすすめです!

分配金が出ると基準価格が下がるので注意

投資信託の中には、毎月分配金が出るものもあります。

毎月お金がもらえるって、ちょっと聞いただけだと、かなり魅力的に感じますよね。

でも、分配金が出る投資信託は買わないほうがいいです。

というのも、分配金が出ることで投資信託の基準価格も合わせて下がってしまうから。結局切り崩しているだけなんですよね。

毎月コツコツと積み立てていくなら、分配金が出ない投資信託を購入しましょう。

銀行や証券会社のおすすめは参考にしない

銀行や証券会社で投資信託を買おうとすると、公式サイト上でランキングなどが出ていると思います。

これが必ずしもおすすめとは限りません。

特に銀行の窓口に行った場合、投資信託をおすすめされることがあるかと思いますが、買ってはいけない代表例です。

銀行がおすすめしてくる投資信託は、銀行の利益になる商品で、こちらにとって必ずしもメリットがあるとは言えません。

信じられないかと思いますが、銀行ではこんなことが日常的に行われていますので、ユーザーにとってやさしい投資信託を買うようにしましょう!

ユーザー視点のおすすめは検討の価値あり

銀行や証券会社のランキングはあまり参考にならないと言いましたが、逆に実際に投資信託を積立している人がおすすめしているファンドは、検討する価値がありますよ。

特に参考になるのが、「投信ブロガーが選ぶ!Fund of the Year」で選ばれている投資信託です。

投資信託について紹介しているブロガーさんが企画しており、毎年投票で1位〜20位が決定します。

投資する人の目線で素直な意見がたくさんありますので、最も参考になると思っていますよ。

実際にあとでおすすめする投資信託も、「投信ブロガーが選ぶ!Fund of the Year」で選ばれているファンドがほとんどです。

初心者が投資信託を買うまでの流れ

これから初めて投資信託を買うことになるのであれば、どんな流れになるのかがイメージしにくいもの。

ざっくりとどんな流れになるのかをまとめました。

- 投資信託が買える証券会社もしくは銀行の口座を作る

- 作った口座に入金する

- 投資信託を購入する

投資信託を始めるための準備についてより詳しく知るなら以下のページをチェックしてみてくださいね。

まずは証券会社の口座を作っておこう

投資信託を始めるには、証券会社の口座が必要です。

投資信託を購入できる証券会社はいくつもありますが、基本的にはネット証券会社にするのがおすすめ。

理由は、いつでもどこでも手続きできるからですね。

また、取り扱っている投資信託の商品数が多いのと、これから紹介するおすすめ投資信託があるからです。

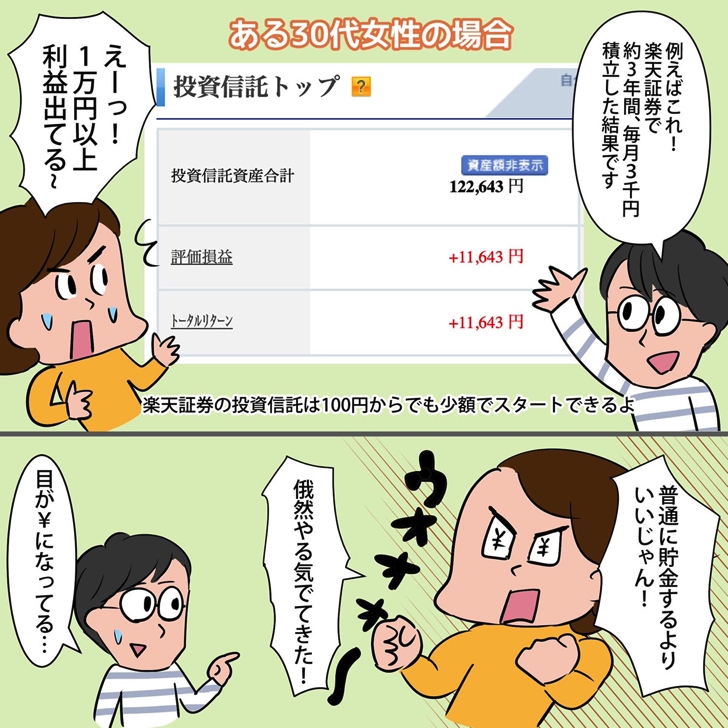

初めてなら「楽天証券」がおすすめ![楽天証券でポイント投資した履歴]()

楽天証券でポイント投資した履歴

これから投資信託を始めるという場合は、楽天証券がおすすめです!

なんと言っても楽天ポイントで投資信託が買えるポイント投資ができるのが魅力的ですよ。

楽天ポイントはその貯めやすさから、投資信託を始めやすく、人気になっています。

楽天証券でポイント投資することで、楽天市場での買い物のポイント還元率が1%上がるのも人気の要因でしょうね。

実際に私も恩恵を受けていて、既に10万円以上も楽天ポイントだけで投資信託を買いました!

もう1つめちゃくちゃお得な方法があり、クレジットカードの楽天カードで積み立てることもできます。

しかも、月50,000円までは楽天カードのランクに応じて楽天ポイントが貯まるというお得さ。もはや錬金術のようです!

信託報酬よりも、楽天カードで積み立てすることによってもらえるポイントのほうが大きいという、信じられないようなことが実現できるのは楽天証券だけですね。

これらの理由から、初めて投資信託をするなら楽天証券がダントツでおすすめです!

楽天銀行と一緒に作ると、1,000円もらえるのもいいですね。

詳しくは、以下からチェックできますよ!

毎日コツコツ積立するなら「SBI証券」がおすすめ![SBI証券 取材]()

楽天証券をえらくプッシュしましたが、唯一のデメリットが毎月積立しかできないこと。

毎週や毎日といった短い間隔での投資信託積立には対応していません。

もっと頻繁にコツコツ積立していきたいなら、SBI証券がおすすめですよ!

私はメインをSBI証券にしています。

毎日積立できるのがうれしいので、コツコツと毎日投資信託を積立中です。

投資信託の残高に応じて、Vポイントが貯まる投信マイレージサービスも魅力的で、私はこれで毎月300ポイント以上も貯まるようになりました。

貯まったVポイントは、SBI証券で投資信託を買うのに使えますので、ムダになることはありません!

よりコツコツ派なら、SBI証券を作ってみましょう。

口座開設の条件を満たすと、現金2,000円もらえるキャンペーンもお得ですよ!

詳しくは、以下から確認できます。

IPOも使うなら「岡三オンライン証券」![岡三オンライン証券のインタビュー]()

もう1つおすすめを紹介するなら「岡三オンライン証券」でしょうか。

なんといっても口座開設キャンペーンが魅力的で、条件を満たすと3,500円プレゼントがあります。

このお金を使ってまずは投資信託を試してみるというのもできますよね。

岡三オンライン証券では、投資信託の平均残高が1,000万円以上になると、IPO抽選のステージが「S」という最高ランクになり、当選確率がアップします。

投資信託以外のところでも、将来的にお金を増やしていきたいという場合や、最初からそれなりに元手となる資金があるなら、岡三オンライン証券のほうがより資産を増やせる可能性が出てきますよ。

節約家が選ぶ!個人的におすすめの投資信託

証券会社の口座開設ができたら、いよいよ投資信託を購入ですね!

ここからは個人的におすすめだと思う投資信託を紹介していきます。

インデックスファンド・アクティブファンドの両方を選んでいますよ。

初心者であれば、信託報酬が0.2%以下のいわゆるインデックスファンドと呼ばれている投資信託を選びましょう。

アクティブファンドは、インデックスファンドよりもハイリスク・ハイリターンになります。

基本的には、投資信託を選ぶときに大切にしているポイントを基準にして選んでいますよ。また、自分が投資しているのも含みました。

(全世界株式) eMAXIS Slim 全世界株式(オール・カントリー)

世界中の株式市場に一気に投資をしたいのなら「eMAXIS Slim 全世界株式(オール・カントリー)」がおすすめです。

これ1つに積立しておくだけで全世界の株式市場に投資できるってすごい!

全世界株式の投資信託なのに、信託報酬はわずか0.1144%という低さ。

どんどん信託報酬が下がり続けているのも、投資する立場からするとうれしいですね。

私は年間40万円まで非課税になる「つみたてNISA」を使って、全力で毎日積立していますよ!

eMAXIS Slim 全世界株式(オール・カントリー)に限らず、eMAXIS Slimシリーズの投資信託はすべておすすめです。

(バランス型) eMAXIS Slim バランス(8資産均等型)

株式市場だけでなく、不動産や債券などでバランスよく投資していきたいと思うのであれば「eMAXIS Slim バランス(8資産均等型)」がおすすめです。

8つの資産は以下の通り。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート

- 先進国リート

先ほど紹介した、投資信託の大まかな種類のすべてに投資してくれますので、まさにバランス良く投資ができますよ。

8つのジャンルに12.5%ずつ買い付けていくというシンプルな投資信託です。

これらに投資できて、信託報酬は0.154%となっています。

こちらもどんどん信託報酬が下がっているため、投資家にはとてもありがたいです!

(先進国株式) <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

先進国株式に投資するのであれば、候補に入れたいのが「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」です。

eMAXIS Slimシリーズを代表として、次々と新しい投資信託が出てきているのですが、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドはその都度、信託報酬が最安水準になっていくので安心感がありますよ。

長期投資していく上で手数料の安さはとても大切です。

年々下がっていく投資信託って、投資家にとってはありがたいしかないですよ。

信託報酬は0.10989%です。

(米国株式) SBI・バンガード・S&P500インデックス・ファンド

株式市場の中心はやっぱりアメリカです。

アメリカ株だけに投資したいのであれば、アメリカ株の投資信託である「SBI・バンガード・S&P500インデックス・ファンド」がおすすめです!

信託報酬が最も低く設定されていて、他の同じような投資信託よりいい結果になりやすいと思います。

信託報酬はわずか0.0938%と低いですね。

ただし、SBI証券でしか買えないデメリットはあります。

私はSBI証券の口座を持っているので、毎日積立をしていますよ!

アメリカの株式市場全体に投資するならこれがおすすめです。

ひふみ投信・ひふみプラス

日本国内への投資で、全体的な投資ではなく、選りすぐりのところに投資しようと思うのなら、ひふみ投信がおすすめです。

ファンドマネージャーの藤野さんの考え方に共感することとも多く、応援の意味も込めて毎月投資しています。

実際、日本全体のTOPIXよりも結果を出していますよ。

ひふみ投信の口座を作るのが面倒であれば、先ほど紹介したSBI証券や楽天証券などに口座を作っておき、ひふみプラスへ投資するようにしましょう。

セゾン投信

日本も含めた、先進国全体に一気に投資をするなら、セゾン投信がおすすめです。

こちらは別途口座を作ることになりますが、私自身も口座を持っています。

セゾン投信は2つの商品「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」があり、毎月25,000円ずつ投資していますよ。

少し信託報酬は高めですが、世界全体への投資が気軽にできるなら悪くないと思って投資していますね。

農林中金<パートナーズ>長期厳選投資 おおぶね

大穴で「農林中金<パートナーズ>長期厳選投資 おおぶね」も、おすすめに選んでみました。

米国の株式市場から厳選した銘柄だけに投資をするファンドとなっています。

市場全体に投資というわけではなく、「売らなくてもいい会社」にだけ投資をしているため、ファンドマネージャーの腕が良ければ、先ほど紹介した「SBI・バンガード・S&P500インデックス・ファンド」よりもいい結果になる可能性がありますよ。

ただ、分配金が出てしまう投資信託であるのがデメリットですね。

評判はいいですが、ハイリスク・ハイリターンの投資信託になります。

私が積み立てている投資信託の一覧

今、紹介してきた投資信託は、これから自分が始めるのなら選ぶであろうものばかりです。

私自身も投資信託を買っていますので、実際どんなのを選んできたのかを公開しますね。

- セゾン投信

- ひふみ投信

- ひふみプラス

- 鎌倉投信

- ニッセイ-〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンド

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 先進国株式インデックス

- SBI・バンガード・S&P500インデックス・ファンド

- 野村-野村インデックスファンド・新興国株式

- 三井住友TAM-日本株式インデックスe

- 三井住友TAM-外国株式インデックスe

これらを買い始めた当時は、最も信託報酬が安かった気がするのですが、時代とともにより安いものが出てきました。

私と同じのを選ぶのではなく、そのときどきで信託報酬が安いファンドを選ぶようにしましょう!

1点買いするのなら、「eMAXIS Slim 全世界株式(オール・カントリー)」か「eMAXIS Slim バランス(8資産均等型)」で十分だと思います。

毎月定期で積立購入するようにして、あとはほったらかしで

投資信託を買うときは、1回だけ買うのではなく、積立するようにしておきましょう。

積立を長期間続けていくことで、最初に紹介したような結果につながります!

1回買ってそのままだと、買った時点が基準になって上がったか下がったかなので、バクチと変わりません。

自分が「これ!」と決めた投資信託を積立設定して、あとは普通に日常生活を過ごしていけば、勝手に買い付けしてくれますよ。

私自身、これだけ投資信託について熱く語っていますが、普段はまったく投資信託のことを考えずに生活しています。

動画でも思ったより増えててビックリしてる様子がありましたが、ほんとそれぐらいゆるい投資を続けています。

投資に時間を割くのはもったいないので、1回決めてしまって、あとは本来やりたいことや楽しいことに時間を使えるようにしていきましょう!

投資信託を買う3つの方法

投資信託を買うとき、実は3種類の方法があります。

- 普通に買う

- つみたてNISAで買う

- iDeCoで買う

初心者はつみたてNISAがおすすめ

これまでの説明は、普通に買うことを前提にしていましたが、初めての場合はつみたてNISAを使うのがおすすめですよ。

つみたてNISAを使うと、年間40万円・最大20年で800万円までの投資信託の利益に対する税金が非課税になります。

長期的に積立を続けていく上で、素晴らしい制度がありますよ!

証券会社の口座を作るときに、「つみたてNISA」も一緒に作るように設定すれば、時間はかかるものの簡単に作れます。

投資信託の積立時に「つみたてNISA」から買付するように設定すればOK。そんなに難しくありません。

老後が心配ならiDeCoがおすすめ

「老後資金が心配で、なんとかしたい」

「老後2000万円問題を自分で解決したい」

そんなことを思っているのであれば、iDeCo(イデコ・確定拠出年金)を使うことも検討しましょう。

60歳まで積立したお金を引き出せないデメリットはありますが、積立した金額が所得控除になり、節税になるメリットがありますよ!

特に会社員の人にiDeCoはおすすめですね。

ただし、ある程度貯金があって、それでも余裕があるという場合でなければ、無理にiDeCoをしないほうがいいと思います。

iDeCoと先ほど紹介したつみたてNISAは併用可能です!

もしiDeCoを始める場合は、また別に口座を作る必要があり、始めるまでに少し時間がかかります。

口座さえできれば、あとは投資信託を積立設定するだけですよ!

ロボアドバイザーも選択肢に入れてみては?

ここでは、投資信託を紹介してきましたが、投資信託を探すこと自体が面倒に感じるかもしれませんね…。

資産運用は、なるべく時間をかけずに行いたいものです。

そんなときには、自動的に投資をしてくれるロボアドバイザーを使ってみるのも1つの選択肢ですよ。

手数料は1%ほどかかり、投資信託より高くなりますが、口座にお金を入れる以外の手間はかかりませんので、面倒なことを考えたくないなら、こちらもおすすめの方法になります。

私は今、ウェルスナビやTHEO・楽ラップというサービスでコツコツと積み立てていますよ。

さいごに:運用結果に一喜一憂しないように

投資信託は、長い目で見て資産運用していくためのツールです。

なので、その日その日の結果に一喜一憂しても仕方ありません。

普段、私自身は投資信託を買ったことすら忘れているので、上がった・下がったといった結果を確認することはまったくないんですよね。

どうなっているのかを見るのは、大晦日だけと決めています。

だって、一喜一憂する時間がもったいないですよね?

そんなことに時間を使わず、他のことをより楽しめるようにするために、将来への積み立てとして投資信託を使う。

そんなスタンスで向き合うのがいいと思いますよ。

投資信託をコツコツ積み立てていって、資産運用やお金のことを考える時間を減らすようにしましょう。

私自身、この記事を書くときに投資信託してたことを思い出したぐらいですから。

日常をより楽しむために、将来への投資を始めていきましょう!

まずは証券会社の口座を作って、そこから投資信託を買ってみてくださいね。

証券会社のページはこちらから確認できますよ。

ちなみに口座を作るのにお金はかかりません。無料です!

参考:SBI証券のページはこちらから

参考:楽天証券のページはこちらから

もし、投資信託以外の資産運用の方法を検討されているのであれば、以下のページもおすすめですよ。

おまけ:つみたてNISAを検討している方へ

2018年1月からつみたてNISAが始まりました。

もし使ってみようかと考えているのであれば、以下のページも合わせてチェックしてみてくださいね。