金融庁が2019年6月に、「老後に2,000万円不足する」と書かれた報告書を公表したことが話題になりました。

- 2,000万円を自分で貯めるなんて無理

- 年金がもらえないなら払った年金を返してほしい

もしかしたら、関連ニュースを見てこのように感じたかもしれませんね。

しかし、この老後2000万円問題には多くの誤解があります。

年金がもらえなくなるわけではありませんし、国民年金保険料は払ったほうがお得になる可能性が高いですよ。

また、今からきちんと備えれば、老後のお金の不安を解消することも可能です。

そこでこのページでは、老後2000万円問題の誤解と国民年金保険料を払うべき理由、老後のお金の不安を解消するためにできることについて説明していきますね。

「老後2000万円問題」とは?

金融庁は、2019年6月3日に「高齢社会における資産形成・管理」という報告書を公表しました。

その報告書には、高齢無職世帯で毎月の生活費が平均月5万円不足し、不足額の総額が1,300万円~2,000万円になるという試算が記載されています。

2,000万円という数字はあくまでも平均で、ひとつのモデルケースに過ぎません。

しかし、テレビやネットニュースでは「老後に2,000万円不足する」部分だけが強調されたため、2,000万円という数字がひとり歩きしてしまったのです。

一部ではSNSが炎上し、「年金返せデモ」も起きました。

老後2000万円問題に関するニュースを見て、もしかしたら「年金がもらえなくなるのでは?」と不安を感じたかもしれませんね。

しかし、報告書の内容は特に問題なく、少子高齢化が進む中で当たり前のことが書かれていただけだと私は感じました。

金融庁の報告書に書かれていること

今回の金融庁の報告書には、どのようなことが書かれていたのでしょうか。

報告書の内容をざっくりとまとめてみました。

- 公的年金制度が今後も老後の収入の柱になり続ける

- 老後の生活で年金収入で不足する部分は、金融資産の取り崩しが必要

- 毎月の不足額は平均月5万円、不足額の総額は1,300万円~2,000万円(老後の生活が20年~30年の場合)

- 長寿化に伴い、資産寿命を延ばす必要がある

- 資産寿命を延ばすには「働く期間を延ばす」「生活費の節約」「資産形成」に取り組むことが有効

資産寿命という聞き慣れない言葉が出てきていますが、報告書では以下のように説明されていますよ。

資産寿命とは、「生命寿命」や「健康寿命」と関連して、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間。資産寿命が尽きた後は年金等のフローの収入のみで生活を営んでいくこととなる。

これまでも、年金収入で不足する分は金融資産を取り崩していたはずですが、長生きするほど取り崩す金額は多くなります。

平均寿命が延びて老後の期間が長くなったので、資産寿命を延ばすための行動が必要だと報告書には書かれていますよ。

老後2000万円問題の誤解

今回の騒動では「自分で2,000万円貯めるのは無理」「年金がもらえなくなる」といった意見が一部にありましたが、報告書の内容を誤解していると私は思います。

ここでは、老後2000万円問題の誤解について説明していきますね。

年金がもらえなくなるわけではない

金融庁の報告書には、「年金がもらえなくなる」とは一言も書かれていません。

むしろ、「公的年金制度が多くの人にとって老後の収入の柱であり続けることは間違いない」と書かれています。

「年金がもらえなくなる」というのは完全に誤解ですよ。

ただし、平均寿命が延び、これまでより多くの人が長く生きる以上、今までより多くのお金が必要になるのは間違いありません。

報告書には、「年金制度の持続可能性を担保するためにマクロ経済スライドによる給付水準の調整が進められる」と書かれています。

そのため、状況に応じて年金額が調整される可能性はありますよ。

不足額はライフスタイルによって異なる

報告書に「老後に2,000万円不足する」と書かれていた試算の内容は以下の通りです。

- モデルケース:夫65歳以上、妻60歳以上の夫婦のみの無職世帯

- 毎月の不足額:平均約5万円

- 不足額の総額:1,300万円~2,000万円(これから20年~30年生きると仮定)

「老後に2,000不足する」という部分だけが大きく取り上げられましたが、不足額はあくまでも平均であり、実際の不足額はライフスタイルによって異なります。

たとえば、60歳・65歳を過ぎてからも働いて収入があれば、不足額は小さくなりますよ。

また、子どもや孫と同居していれば、生活コストが下がって不足額は小さくなるかもしれません。

もちろん、年に数回は夫婦で旅行に出かけるなど、豊かに暮らしたい場合は不足額が大きくなると思います。

大切なのは、2,000万円不足はあくまでも夫婦のみの高齢無職世帯の平均で、そのまま自分にあてはまるわけではないと理解しておくことです。

まずは、自分が将来どんなライフスタイルを送りたいか、そして、そのライフスタイルでは年金以外にいくら必要かを考えてみることが大切ですよ。

年金だけで豊かに暮らせないのは今に始まったことではない

そもそも、年金だけで豊かに暮らせないのは、今に始まったことではありません。

国民年金の年金額は満額で780,100円、1か月あたり約6万5,000円(2019年4月分から)で、夫婦ふたりでも1か月約13万円です。

最低限の生活費をまかなうことはできても、年金だけで趣味や旅行を楽しむといった豊かな生活を送るのは難しいのではないでしょうか。

厚生年金に加入する会社員に比べ、国民年金に加入する自営業者やフリーランスがもらえる年金額はどうしても少なくなります。

老後を豊かに暮らすには、ある程度の自助努力が必要になりますよ。

金融庁の報告書を読んでみよう

ここまで、老後2000万円問題の誤解について確認してきましたが、より理解を深めるには、金融庁の報告書を読んでみるのがおすすめです。

「老後に2,000万円不足する」と書かれているのは、一部分に過ぎません。

報告書には、高齢社会を取り巻く環境変化から現状の分析、対応方法や心構えなど、老後のお金の不安に向き合う方法について詳しく書かれていますよ。

確かに、モデルケースを複数用意するなど、2,000万円という数字だけがひとり歩きしないように一定の配慮があってもよかったかもしれません。

しかし、報告書をしっかり読めば、老後のお金の不安を解消するヒントをもらえるはずです。

全部で51ページとボリュームがあり、難しい言葉も出てきますが、時間をかけてじっくり読んでみるのがおすすめですよ。

参考:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

国民年金保険料を払うべき3つの理由

今回の老後2000万円問題に関するニュースを見て、「国民年金保険料を払うのをやめようかな…」と思ったかもしれませんね。

しかし、国民年金保険料を払うほうが、お得な可能性が高いですよ。

また、国民年金には、もしものときの生活を保障してくれる保険機能もあります。

ここでは、国民年金保険料を払うべき3つの理由について説明していきますね。

国民年金保険料を払うほうがお得な可能性が高い

2019年度の国民年金保険料は月額16,410円です。

国民年金を満額もらうには、20歳から60歳になるまで40年間保険料を納める必要がありますよ。

65歳から年金をもらう場合、何年で元が取れるか確認してみましょう。

- 保険料の総額:16,410円×12か月×40年=7,876,800円

- 年金額:780,100円(満額)

- 元をとるために必要な年数:7,876,800円÷780,100円=10.097…約10年

65歳から年金をもらうなら、75歳までの10年間で元はとれますね。

国民年金保険料は所得から控除でき、所得税・住民税が安くなるので、実際はもっと早く元がとれますよ。

現在の平均寿命は男性約81歳、女性約87歳です。

寿命は人それぞれですが、平均寿命まで生きることを前提に考えると、国民年金保険料をきちんと払ったほうがお得ですよ。

もしものときには遺された家族に遺族年金が支払われる

国民年金の加入者が亡くなった場合、遺族の生活保障として遺族基礎年金が支給されます。

支給対象者は子どもがいる配偶者と子どもで、遺族基礎年金の支給額は以下の通りです。

- 780,100円+子の加算額(第1子・第2子は各224,500円、第3子以降は各74,800円)

たとえば、夫婦と子ども2人の4人家族で夫が亡くなった場合、もらえる年金額は1,229,100円(780,100円+224,500円×2人)です。

遺族基礎年金は、子どもが18歳に到達する年度末(3月31日)まで支給されますよ。

もしものときに、子どもが大きくなるまで年金がもらえるのは安心ですよね。

ただし、保険料を納めていないと遺族基礎年金は支払われないので、家族のためにも国民年金保険料を払うのがおすすめです。

病気やケガで所定の障害状態になったら障害年金がもらえる

国民年金の加入者が病気やケガで所定の障害状態になった場合、生活保障として障害基礎年金が支給されます。

障害認定は初診日から1年6か月を経過した日で、障害基礎年金の支給額は以下の通りです。

- 1級:780,100円×1.25+子の加算額

- 2級:780,100円+子の加算額

※子の加算額は第1子・第2子は各224,500円、第3子以降は各74,800円

※子は18歳到達年度の末日(3月31日)まで

たとえば、夫婦と子ども2人の4人家族で、夫がケガをして障害認定1級を受けた場合、もらえる年金額は1,424,125円(780,100円×1.25+224,500円×2名)ですよ。

障害年金の対象はケガのほかに、がんや糖尿病、うつ病などの病気も含まれています。

生きていればいつ病気になるかわからないので、障害基礎年金の存在は大きいですよね。

ただし、保険料を納めていないと、障害基礎年金はもらえないので注意してください。

老後のお金の不安を解消するためにできること

老後2000万円問題をきっかけに、老後のお金に対する不安が大きくなったかもしれませんね。

しかし、今からきちんと備えれば、不安を解消することができますよ。

ここでは、老後のお金の不安を解消するためにできることを3つ紹介しますね。

生活費(固定費)を見直してみる

まずは、今の生活費を見直すことから始めましょう。

ただし、食費や電気代など、がまんが必要な節約はおすすめしません。

真っ先にやったほうがいいのは固定費の節約です。

毎月出ていく固定費の見直しはストレスが少ないうえに、大きな節約効果が期待できますよ。

見直したほうがいい固定費をまとめました。

- 家賃・住宅ローン

- 車

- 保険

- 教育費

- スマホ・ネット代

- 新聞

- その他不要なサービス

特に家賃・住宅ローン、車、保険は節約効果が大きいので、真っ先に見直すことをおすすめします。

私は保険を中心に固定費を見直して、月5万円(年間60万円)以上節約できました。

不要なサービスを解約したり、安いサービスに乗り換えたりしただけなので、ストレスはまったくありません。

固定費を見直して毎月の支出を小さくすると、お金の不安が一気に解消されますよ。

働く期間を延ばす

老後のお金の不安を解消するには、働く期間を延ばすことも有効です。

老後に2,000万円不足する、金融庁の報告書のモデルケースは夫65歳、妻60歳以上の夫婦だけの無職世帯でした。

60歳・65歳を過ぎても働き続ければ、不足額は小さくなりますよ。

「定年後は働きたくない」と思うかもしれませんが、別にフルタイムで働く必要はありません。

週3回だけ働くなど、無理のない範囲で働くだけで大丈夫です。

報告書では平均月5万円不足するという試算が出ているので、月5万円稼ぐだけでも不足額を補うことができますよね。

それに、現在の60歳・65歳はまだまだ元気な方が多く、仕事をしないと時間を持て余してしまうのではないでしょうか。

私の両親は65歳を過ぎていますが、ふたりとも「仕事がないとやることがない」と言って、自分のペースで働いていますよ。

「定年後も自分のペースで働く」と決めるだけで、老後のお金の不安を和らげることができます。

資産形成に取り組む

老後のお金の不安を解消するには、資産形成に取り組むことも大切です。

現在の日本はマイナス金利の影響で低金利が続いており、銀行に預けておくだけではお金は増えません。

お金を増やすには、株式や債券に投資してお金に働いてもらう必要があります。

投資と聞くと、「危ない」「ギャンブルと同じ」というイメージを持つかもしれませんね。

確かにリスクが高く、ギャンブルと変わらないような投資方法もあります。

しかし、投資信託の積立投資のように、堅実に資産を増やしていける方法もありますよ。

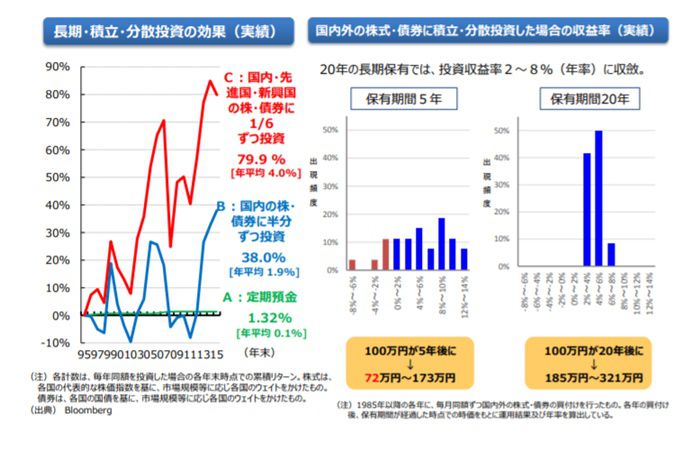

今回の金融庁の報告書でも、資産形成の重要性について触れられています。

20年程度の長期で国内外の株式・債券に毎月同額ずつ積立・分散投資すると、結果的に元本割れする可能性が低くなると書かれていますよ。

iDeCo(個人型確定拠出年金)やつみたてNISAを活用して投資信託を積み立てれば、運用益に税金がかからないので効率的に資産を増やせます。

iDeCoの掛金は所得控除になるので、所得税・住民税が安くなり、受け取るときは退職所得控除も適用されますよ。

また、積立投資なら一度設定すれば証券会社が自動で購入してくれるので、手間をかけずに取り組めるメリットもあります。

iDeCoとつみたてNISAで資産形成に取り組むなら、ネット証券で口座開設するのがおすすめですよ。

まずはSBI証券か楽天証券に口座を作っておくのがいいですね。

参考:SBI証券の口座を無料で作るにはこちらから

参考:楽天証券の口座を無料で作るにはこちらから

さいごに

老後2000万円問題が話題になりましたが、年金がもらえなくなるわけではなく、老後の不足額もライフスタイルによって異なります。

また、国民年金保険料は約10年で元がとれますし、遺族年金や障害年金といった保険機能もあるので、きちんと払ったほうがお得ですよ。

平均寿命が延びているので、豊かな老後を送るためには、ある程度の自助努力が必要なのは間違いありません。

しかし、固定費を見直したり、働く期間を延ばしたり、資産形成に取り組んだりすることで、お金の不安を解消することは可能です。

老後のお金の不安を解消するために、できることから取り組んでみましょう。