こんにちは!

資産運用をコツコツ続けている、ノマド的節約術の松本です。

貯金がある程度できてくると、そのお金をどのように運用していこうかどうか考えるのではないでしょうか。

でも、初めてだったり、知識がなかったりする場合は、どうすればいいのかわからないですよね。

今の時代には、お金を入れておけば自動的に投資してくれる仕組み・サービスがあるんです。

私が使っているサービスはウェルスナビ(WealthNavi)です。

名前だけはよく聞いていたのですが、実際に使ってみないとわからないと思い、せっかくの機会なので試してみることにしました。

- ウェルスナビ(WealthNavi)の特徴

- ウェルスナビ(WealthNavi)のメリット

- ウェルスナビ(WealthNavi)を使う時の注意点

この記事でわかること

実際に使ってみて気づいたウェルスナビのあれこれについて、詳しく説明していきますね。

ウェルスナビのメリット・デメリットまとめ

ウェルスナビについてこれから説明していきますが、わかりやすくしようとするとどうしても長くなってしまいますので、まずは要点となるメリットやデメリットだけをまとめています。

忙しくて時間がとれない場合は、ここだけチェックしてみてくださいね。

ちなみに、ウェルスナビの詳細ページはこちらです。

私も口座開設していますが、ほんの数分で終わるぐらいとても簡単でした。

私のウェルスナビ運用結果は? やめとけの声に逆らい続けた結果

で、実際にウェルスナビで運用してみて、お金が増えているかどうかが一番気になるところですよね。

私自身が身銭を切って実験していますので、その結果を紹介します。

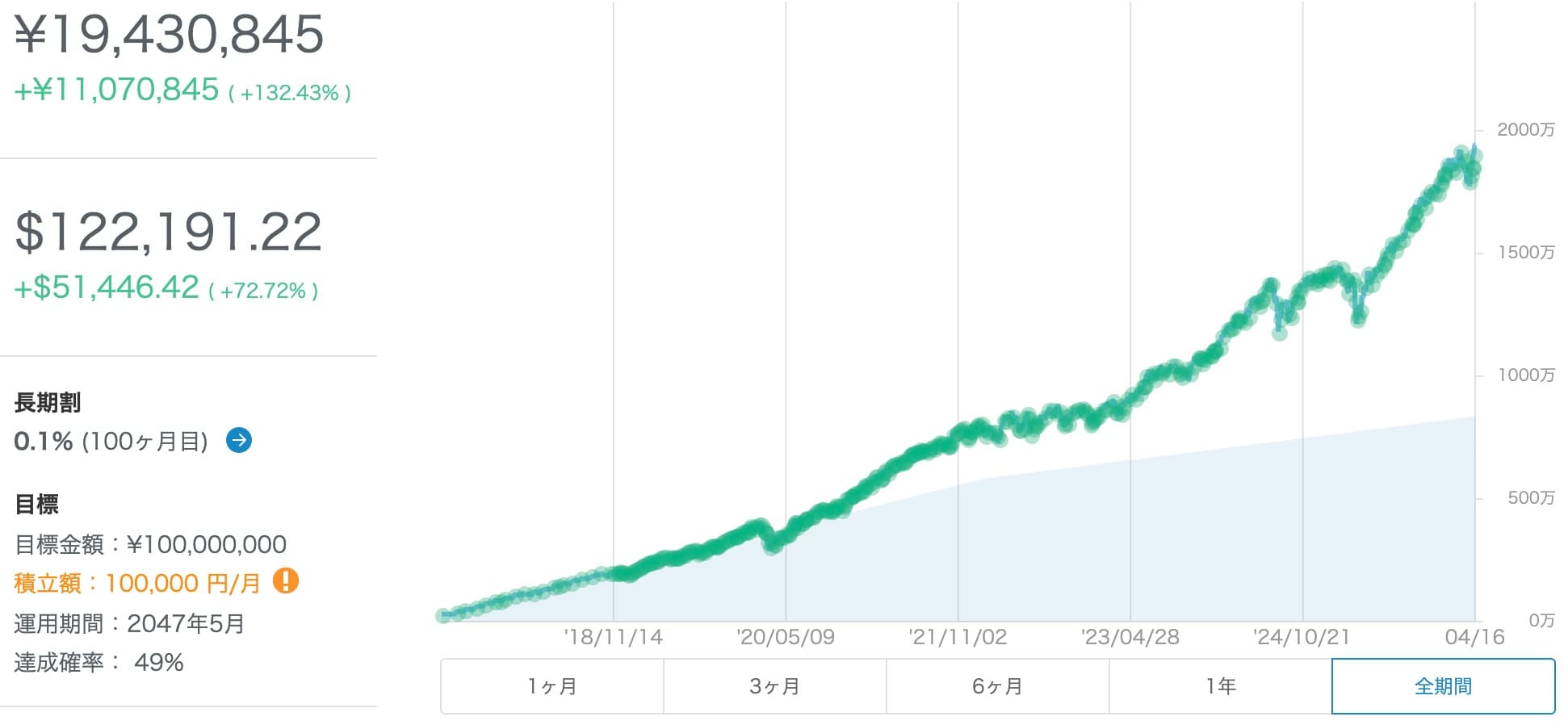

ウェルスナビでの資産運用は2017年5月から、30万円を入金して始めました。

それ以降、毎月10万円ずつ積立をしています。(2026年からは月1万円に変更)

「やめとけ」の声もあるウェルスナビですが、それに逆らい続けてコツコツ続けている結果がこちらです。

▼2026年4月末時点での結果はこちら。

132.43%プラスになっています。

1900万円を超えています!

もちろん、この結果は途中経過でしかないので、あくまで参考程度になります。

一時的に増えたり減ったりしたことに対して一喜一憂するものでもないので、長期的に資産が増えるかどうかを見ていきましょう。

ノマド的節約術では、ウェルスナビの運用結果を以下のページで随時報告していきますので、気になるならチェックしてみてくださいね。

ウェルスナビとは? ロボアドバイザーって何?

ウェルスナビについての話を聞くと、必ず出てくるキーワードが「ロボアドバイザー」です。

ロボアドバイザーが投資するって言ってますけど、「そもそもロボアドバイザーってなんですか?」となりますよね。

ウェルスナビに入金すると自動的に投資してくれる仕組みです。

ロボアドバイザーというと、ロボットのキャラクターが出てきて投資する動きをしているように思うかもしれませんが、そんなことはありません。

お金を入れて、こちらの投資方針を設定しておけば、あとは何もしなくとも勝手に投資を始めてくれます。

最低入金額は10万円です。

以前は100万円でしたが、今は10万円になって、敷居が下がりましたね!

平日の20時までに入金しておくと、その日の夜にETFを購入してくれる仕組みです。

アメリカが休日の場合は翌営業日にETFを購入します。

投資はETFでの国際分散投資

投資しているという話をしましたが、ウェルスナビのロボアドバイザーはどこに投資しているのかが気になりませんか?

ウェルスナビが投資しているのは、ETFというものです。

株がメインになりますが、債券・金・不動産も入っているのがウェルスナビの特徴ですね。

ウェルスナビの人から話を聞きましたが、客観的な基準からベストな銘柄を選んでいます。

効率性・安定性・正確性を大切にしているそう。

ウェルスナビを使うことでかかる手数料は1%

ウェルスナビは、入金で自動で投資してくれるサービスなので、とんでもなく便利に感じるかと思います。

でも、便利な代わりに手数料はどうしてもかかります。

この点はデメリットですね。

ウェルスナビの手数料は、預かっている資産の評価額の1%です。

1%というのは消費税別で、年率になります。

仮に500万円を預けていた場合は、手数料が年間で50,000円(税抜)になりますね。

これをどう見るかが難しいところではあります。

個人的には、自分で考える手間を省いて、感情的にならずに投資してもらえることを思えば安いのかなって思いますね。

投資信託と比較すると手数料は高いのがデメリット

ウェルスナビに近い資産運用のやり方だと、投資信託の積立があります。

投資信託の積立の場合は、自分で商品を選んで積立設定する必要はありますが、手数料が安い商品を選べば、最安だと年0.1%ぐらいです。

最大で0.9%ぐらいも手数料の差が出ますので、自分で投資信託を選べるならウェルスナビに手数料を取られるのがもったいないですね。

自分で投資信託の銘柄を探して手数料を安くしたいのであれば、無理にウェルスナビを使うことはないですよ。

3,000万円を超えた部分は0.5%の手数料

基本は1%の手数料ですが、預かり資産が3,000万円を超えると、3,000万円を超えた部分の手数料は0.5%で済みます。

多くのお金を運用しているほどお得になるのは、資産運用あるあるですね。

仮に預けたお金が4,000万円だったとすると、手数料の計算式は以下の通りになります。

3,000万円 × 1% + 1,000万円 × 0.5% = 35万円/年

資産が大きくなればなるほど手数料も高くなりますが、その分だけ運用結果もうまくいったときのリターンは大きくなりやすいですよ。

長期割のサービスもあります

ウェルスナビでは、6ヶ月以上運用し続けていて、さらに条件を満たすと長期割という名前で手数料を割引してもらえます。

50万円以上預けていてかつウェルスナビから出金しなかった場合に年率0.01%ずつ手数料が安くなり、もっとも下がれば年率0.90%まで下がりますよ。

手数料が下がる条件とどれぐらい下がるかは以下の通り。

| 長期割入金額 | 過去6カ月の 出金有無 | 手数料の割引幅 |

|---|---|---|

| 50万円〜200万円未満 | 無 | 年率0.01% |

| 200万円以上 | 無 | 年率0.02% |

これが6ヶ月ごとに判定されるため、長く運用し続けるほど、手数料が安くなって、その分プラスの運用結果になりやすくなるのが大きなメリットです。

私も現在は長期割のサービスを受けていて、0.1%分の手数料が安くなっています。

ETFのコストもかかることを意識しておこう

ウェルスナビは、ETFへの投資を行っています。

そのため、ETFに関連するコストがかかってくることも頭に置いておきましょう。

とはいえ、ウェルスナビでは低コスト(年率0.09〜0.13%)のETFに投資しているので、そこまで大げさに気にしすぎることはありませんよ。

ウェルスナビ自体が低コストのETFを選んで投資してくれているという安心感もあります。

コストが安ければ安いほど、こちらの負担も軽くなるのでうれしいですよね。

ETFのコストは、今後のETFの運用会社の成績次第では下がるかもしれませんので、年々よくなっていくと思われます。

実際に、以前は0.11〜0.14%だった手数料が下がりました。

入金・出金などの手数料は無料

まず、ウェルスナビでかかる手数料について説明してきましたが、ウェルスナビでかかる手数料は基本これだけです。

他にもいろいろ手数料がかかりそうなところがありますが、その辺は全部無料ですよ。

無料になる手数料の一覧は以下の通り。

- 入金積立手数料

- 出金手数料

- 為替手数料

- 売買委託手数料

- 為替スプレッド

- リバランス

為替のところで手数料がかからないのは大きなメリットだと思います!

ただ、出金するときはリアルタイムでの出金にならないため、相場の変動などで出金依頼したときと金額が異なる点に注意してくださいね。

出金してみようと考えているなら、その点は注意が必要です。

ウェルスナビのリスク許容度診断で自分に合った運用プランを決められる

もし、ウェルスナビが気になって試してみたいと思った場合は、口座開設する前にも自分に合った運用プランを無料で診断してもらうことができます。

6問の簡単なアンケートに答えるだけで、自分に合ったプランを提案してくれるので、簡単に試せますよ。

質問内容は以下の通りです。

ほんの1分もかからずに回答できちゃいます。

- 年齢

- 年収

- 現在の金融資産額

- 毎月の積立額

- 資産運用の目的

- 株価が1ヶ月で20%下落したときの対処法

それによって、リスク許容度を診断してもらえ、自分に合った運用プランを提案してくれますよ。

ちなみに私が診断したときの結果は、リスク許容度が5/5でした。

最大限のリスクをとって運用してもいいという判断になりましたね。

これはもちろん、余裕資金を運用しようとしているからですが。

個人的な意見ではありますが、若いうちであれば多少のリスクをとってもいいのかなと思っています。

年令が高くなればなるほど、いろいろとお金が必要になりがちなので、リスク許容度を下げての投資になるでしょうね。

もし、リスク許容度について詳しく知りたい場合は、以下のページもチェックしてみましょう。

入金・積立を自動的にできる

ウェルスナビのような国際分散投資をするには、定期的にコツコツと積み立てていくことが大切です。

ウェルスナビでは、一度設定しておけば、毎月の自動積立ができるようになっています。

最大で月に5回まで積立できるのもウェルスナビのメリットですね。

これにより分散して投資ができます。

1回あたりの積立入金が1万円以上必要なのがデメリットですが、月に5万円以上積立できるなら月5回に分散するようにしましょう。

楽天銀行から積立すると楽天ポイントが貯まる

ウェルスナビに積立するのであれば、引き落とし先の銀行口座は楽天銀行にしておくのがおすすめです。

その理由は、楽天銀行のハッピープログラムで口座振替1回ごとに1〜3円分の楽天ポイントが貯まるから。

月5回積立すると、5〜15ポイントになります。

私もこれで毎月15ポイント貯めてますよ。

マネーフォワードにも対応しました

ウェルスナビは、資産管理サービスのマネーフォワードとも連携しています。

マネーフォワードでウェルスナビのデータを読み込むようにしておけば、マネーフォワードでいつでもウェルスナビの残高を確認できますよ。

▼マネーフォワードにログインして、ウェルスナビと連携すると以下の画面になります。

▼連携できたら、マネーフォワードでもウェルスナビの残高が細かく見れますね。

THEO(テオ)や楽ラップとの比較

ウェルスナビが代表的なロボアドバイザーのサービスですが、ウェルスナビ以外にもサービスはあります。

その中で代表的なのがTHEO(テオ)ですね。

どちらが運用結果がいいのか気になるところだと思います。

あとは楽天証券の楽ラップもほぼ同時期に運用開始して、運用成績がどうなったのか比較してみました。

ウェルスナビは8%・THEOは6%・楽ラップは3.76%という結果に!

(THEOは開始時期が他の2つより1〜2ヶ月遅い)

少し開始時期がズレているとはいえ、ウェルスナビのほうが成績がいいような印象がありますね。

半年間の結果のため、今後どうなるかはわかりませんが、参考になるデータだとは思います。

おつりで資産運用できる「マメタス」もあります

ウェルスナビは10万円からということで、少しハードルが高いかもしれません。

よりハードルを下げるのであれば、クレジットカードや電子マネーを利用したときの端数の金額を使って資産運用できる「マメタス」というサービスも検討してみてはいかがでしょうか。

ウェルスナビの口座を作ったあと、マメタス引落口座を申し込んで、1万円以上入金すれば始められますよ。

私のウェルスナビ活用法は基本ほったらかし

私自身もウェルスナビの口座を持っていて、自動積立しながら運用してもらっています。

それ以上のことは特にしていませんし、何かをいろいろ変えようとも思っていません。

そもそも、資産運用に考える時間自体がもったいないですよね。

人間の脳は資産運用に向いていないですし、いくらお金に興味があっても考えるのが面倒です。

ロボアドバイザーが自動的に投資してくれるウェルスナビであれば、資産運用について考える時間を短縮できます。

もちろんうまくいくかどうかはわかりませんが、長期的に運用していくものなので、個人的にはそこまで心配していません。

気付いたときにしっかりとお金が積み上がっている状況を作っていきたいと思っていますので、私のようにめんどくさがりのタイプにはウェルスナビがちょうどいいのではないでしょうか。

自分でどの銘柄や投資信託にするかを考えていると、どうしても時間がかかるし、変な感情が入ってきてしまいます。

そういった時間を極力減らして、本来やるべき仕事やプライベートのことを優先させたいです。

ウェルスナビにも「どのタイミングで利益確定すればいいですか?」と聞かれるそうですが、これは「何もしなくていい」そう。

これによって、よりほったらかしにできますね!

キャッシュバックされるキャンペーンもあります

ウェルスナビでは、新規口座開設する方に向けたキャンペーンが常に開催されています。

キャンペーン条件を満たすために注意しておきたいことは、以下のページで詳しくまとめています。

口座開設から資産運用を始めるまでの流れ

もし、ここまでの流れでウェルスナビに興味を持ったときに、どうやってウェルスナビで資産運用を始めたらいいのかが気になると思います。

おおまかな流れは以下の通りです。

- ウェルスナビに口座開設する

- 口座開設後に入金する

- (できれば)積立設定する

- あとは自動的に運用が始まる

たったこれだけの手順でウェルスナビで資産運用ができますよ。

口座開設してお金を入れるだけであとはほったらかしですからね。

そこまでの手順は以下のページで紹介していますので、やってみようと思う場合は合わせてチェックしてみましょう。

さいごに

このページでは、ウェルスナビを使うときに知っておきたいメリットやデメリットについて紹介してきました。

さいごに改めて要点を一覧でまとめておきますね。

- 入金とプラン設定だけで自動運用してもらえる

- 手数料の安いETFに国際分散投資

- 手数料は1%とETFの信託報酬だけ

- 自動積立ができる

- 長期割で最大0.10%手数料が安くなる

- 最大で月に5回まで積立できる

実際にウェルスナビに口座開設してみましたが、普通の証券会社の口座開設と比べると圧倒的に簡単でしたよ。

予想以上に簡単すぎて驚きました。

口座開設自体はもちろん無料です!

その後ウェルスナビを2年以上使い続けてきましたが、貯金を増やしている感覚があって毎月見るのが楽しみになっています。

上がったり下がったりと一喜一憂はあるものの、基本的には長い目で見て投資していくものになるので、5年・10年などの単位で結果を見ていくようにしましょう。

もし自分で試してみていい感じなのであれば、家族にもこの記事をおすすめしてみるのもいいですよ。

他にもウェルスナビのようなロボアドバイザーのサービスはいくつかありますよ。

いろいろと比較検討してみたい方は、以下のページも要チェックです!

他の方法でも資産運用を検討されている場合は、以下のページもおすすめです。

やっぱり自分で運用してみたい方へ

やっぱり自分で投資信託を買い付けるなど、いろいろやってみたい場合は、証券会社の口座を作ってみましょう。

おまけ:ウェルスナビの口コミ4件

ウェルスナビを実際に使っている方からのクチコミもありますので、ここで紹介していきますね。

節約に関することが、かなり幅広く載っており、誰が見ても興味のあるジャンルがいくつかは見つかるんじゃないかと思います。

実体験に基づいた記事が多く、参考になると同時に、チャレンジしてみよう!という気持ちになります。

専門的な人に相談したら、お金の掛かるようなマネー知識を得られるので、自分で色々なことを理解し、管理したいという人にはとても便利なサービスだと思います。

個人的にウェルスナビを利用して素晴らしいと思う点は、会員登録をすれば後は放置をするだけで勝手に取引をしてくれます。

株とか詳しくない私でも、手軽にファイナンシャルプランナーのようになった気がします。

お金はいつでも、登録しておいた出金先口座へ振り込まれます。

ウェルスナビは、税負担を自動的に下げる機能があるのが魅力的です。

最初の入金を行い、毎月の積立金額とリスクの許容レベルを選択するだけで自動的に購入、ポートフォリオも決めてくれるので、投資初心者として大変助かっています。

定期的にリバランスも行われますので、ときどき運用状況を確認するくらいで放置しています。

管理画面は見やすく、操作も迷うことはありません。

手数料の長期割引が始まったのはうれしいです。

社会人になって運用を考え始めました。ウェルスナビで毎月2万円積み立てています。

株、金、債券、不動産など分散投資してくれるので便利です。

また、自分のリスク許容範囲をあらかじめ決めた上でポートフォリオを作ってくれます。

年率1%は、フェアな手数料ではないでしょうか。

4月からはじめていますが、日経平均のパフォーマンスとほぼ同じ位なので増えてもいなければ減ってもいません。口座開設までに2週間ほど掛かりました。