こんにちは!

2011年から投資信託の積立をコツコツと続けている、ノマド的節約術の松本です。

これから投資や資産運用を始めていきたいという場合に、「つみたてNISA」を目にすることがあるのではないでしょうか。

今まで、NISA・ジュニアNISAといったいろいろなNISAの種類がありましたが、これで3種類目のNISAになります。

この「つみたてNISA」は、これから投資を始めたい・貯金を増やしたいという場合にかなりおすすめの方法ですよ!

そこでこのページでは、つみたてNISAの仕組みやメリット・デメリットについて、わかりやすく紹介していきますね。

つみたてNISAってどんな仕組み?

つみたてNISAって、どんな仕組みでどんなメリットがあるのかが気になるかと思います。

つみたてNISAの特徴をざっくりとまとめると以下の通りです。

- 2018年から2037年までが口座開設期間

- 非課税投資枠が年間40万円まで

- 非課税期間は20年

- 積立で買い付けていく

- いつでも引き出せる

- 金融庁が認めた投資信託やETFが対象

まとめると、年間40万円を20年間つみたてNISAで投資していくと、最大で800万円までの運用益や配当金が非課税になります。

しかも、いつでも解約して引き出すことができるんですよね。

積み立ては長期間続けてこそ効果を発揮するものなので、基本的に途中でやめてしまうことはおすすめしません。

とはいえ、いろいろな環境の変化などで事情が変わることもあるかと思います。

そんなときにいつでも引き出せるという安心感はとても大きいですよ。

つみたてNISAで買う商品は、ほぼ投資信託と思って間違いありません。

金融庁が認めた商品が対象なのもメリット

つみたてNISAの対象になっている金融商品は、金融庁が認めたものだけとなっています。

例えば、毎月分配金があるものや手数料が高い投資信託は対象外となっており、こちら側にとってメリットが大きくなりやすい商品が揃っていますよ。

投資信託というと数が多すぎて、あまりいい商品ではないものも多いのが事実。

手数料が無料で、毎月分配金がないものを選ぶのは基本中の基本ですので、投資する人への配慮が国からされているのはうれしいところ。

投資信託の数は証券会社によって異なりますが、SBI証券の場合はつみたてNISAに対応している商品が150以上あります。

最長20年間で年間40万円まで投資できる

つみたてNISAでは、年間40万円まで投資ができます。

月に直すと約33,333円ですね。

月に33,333円貯金する感覚で、つみたてNISAで投資信託を購入してみましょう。

初めての場合は、これだけの金額も枠があれば十分だと思います。

そこまで収入が多くなかったとしても、捻出できなくはない金額です。

いつでも引き出せるメリットをいかして、貯金代わりに毎月つみたてNISAを活用するのもいいですよ。

もちろん、値下がりする可能性もありますので、多少のリスクをとっても構わないというお金をつみたてNISAに回すようにしてくださいね。

長期的に運用するお金になるので、個人的にはつみたてNISAを貯金代わりにするのはおすすめです。

逆に、「毎月の積立金額をもっと増やしたい!」という場合は、年間40万円では足りず、デメリットにもなります。

より大きな金額を運用していきたいのであれば、つみたてNISAだけでなくiDeCo(イデコ)を併用するなどして、将来への備えを盤石にしていくのがおすすめです。

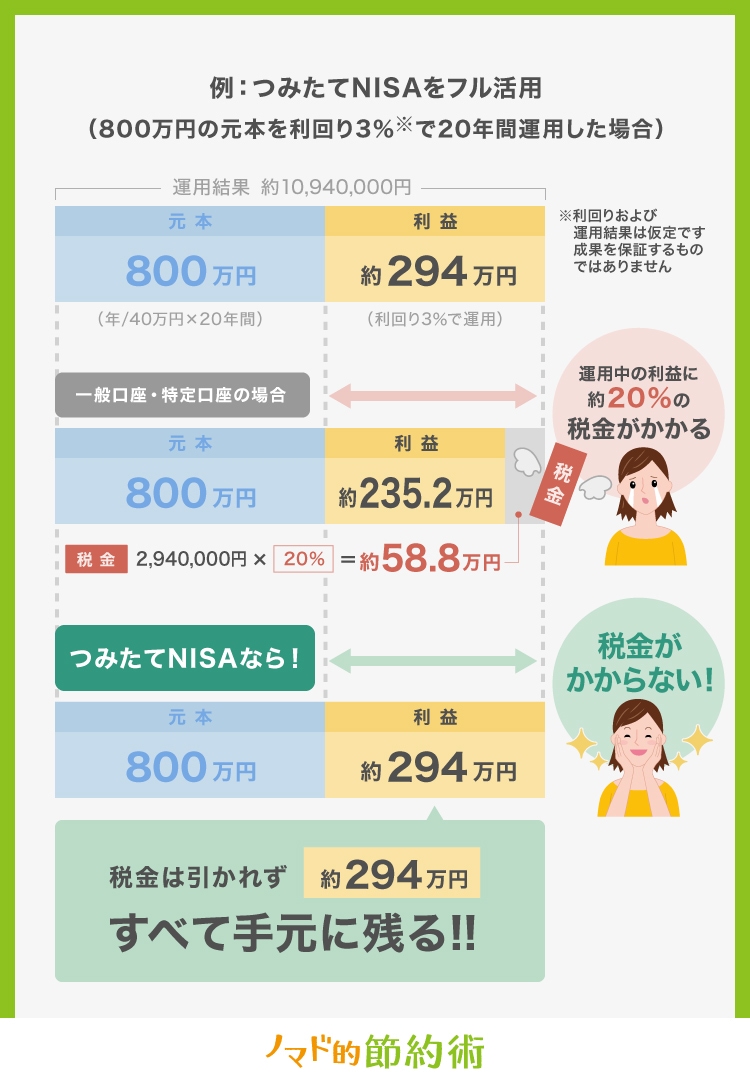

売却時に税金を取られない(非課税)![つみたてNISAの非課税イメージ]()

つみたてNISA最大のメリットは、投資信託を売却したときに税金がかからない、つまり非課税になっていることです!

先ほども紹介した通り、年間40万円まで積立することができ、最長20年間続けられるため、最大で800万円になりますね。

800万円の元本を利回り3%で運用し続けると、20年後には約1,094万円まで増えます!プラス294万円ですね。

利回り5%で計算したら、20年後は約1,370万円に!プラス570万円はすごいですよね。

普通に投資信託の積立だけしていると、プラスになった分から、約20%の税金を引かれてしまいます。

先ほどの例で税金を計算してみると、すさまじい金額になりますよ…。

- 294万円プラスの場合の税金 → 約58.8万円

- 570万円プラスの場合の税金 → 約114万円

これがつみたてNISAだと、税金を1円も払わずに済み、自分の手元に残ったままになります。

だからこそつみたてNISAはおすすめなのです!

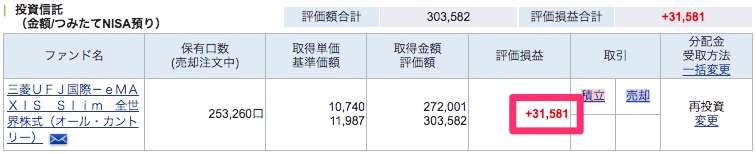

▼私が実際にやっているつみたてNISAでも、31,581円のプラスになっていますが、今売ったら31,581円そのまま私の手元に残ります!

NISAとつみたてNISAの比較

つみたてNISAと比較対象になるのが、「NISA」だと思います。

名前が似てるので、違いがよくわからなくなりがちです。

そこで、NISA・つみたてNISAの違いを表にしてみました!

| 項目 | NISA | つみたてNISA |

|---|---|---|

| 非課税投資枠 | 年120万円まで(最大600万円) | 年40万円まで(最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2023年まで | 2037年まで |

| 対象商品 | 上場株式、投資信託など | 一定の条件を満たした投資信託など |

| 払出制限 | なし | なし |

NISAは、幅広い商品への投資ができますが、トータルの非課税枠も小さいです。

一方でつみたてNISAだと、20年間コツコツと積立を続けることができ、非課税枠も最大800万円まであるので、利益をもらうときも金額が大きくなりやすいですよ。

つみたてNISAで長く積立を続けるほど、マイナスになりにくいと言われています。

NISAからつみたてNISAへの切り替えもできます

NISA自体は2014年から始まった制度なので、つみたてNISAより先にNISAを使っていたという場合があるかもしれません。

まさに私がそうでした。

既にNISAを使っていても、つみたてNISAへの切り替えはできますよ。

証券会社ごとに切り替えのやり方が書いてあるので、そこを参考にやってみましょう。

ちなみに、NISAとつみたてNISAの併用はできません。

私はSBI証券でNISAからつみたてNISAへの変更手続きをしました!

やり方は以下のページが詳しいです。

つみたてNISAに対応した口座を作ろう

これから自分もつみたてNISAを始めてみようと思ったのなら、まずはつみたてNISAに対応した証券会社の口座を作る必要があります。

つみたてNISAをする場合、証券会社は1つしか選べません。

となると、どの証券会社を選ぶのかがいいのか気になるところ。

初心者は楽天証券が間違いない

今なら楽天証券でつみたてNISAを始めるのが間違いないですよ。

楽天ポイントが積立に使えるし、楽天カードでの積立にも対応しているため、カード利用で1%分のポイントも付きます!

楽天証券でつみたてNISAをするならメリットしかないので、とりあえず楽天証券を作っておけば間違いないですね。

以下のボタンを押すと、楽天証券の公式サイトをチェックできますよ!

1,000円もらえるキャンペーンもあります。

SBI証券もおすすめ

楽天証券以外で検討するなら、ネット証券会社で口座開設数が一番多いSBI証券がいいですよ。

SBI証券のつみたてNISAも、取り扱っている投資信託の数が多いですし、100円から積立できるし、毎日積立できて普通におすすめです。

楽天証券のようにポイントで投資をすることはできないですが、いずれVポイントで対応するのではないかと予想しています。

私がSBI証券を使っているので、対応してくれたらいいな…という願望なんですけどね。

ちなみに、ノマド的節約術(このサイト)から口座開設して条件を満たすと、現金2,000円プレゼントのキャンペーンもありますので、その点でもおすすめです。

キャンペーンでいただいたお金を使って、つみたてNISAで投資信託を買うこともできますね!

つみたてNISAの口座開設は約2ヶ月ほどかかります

証券会社でつみたてNISAを始めようと思って、口座開設の手続きをしたあと、どれぐらいの日数で取引開始できるかが気になるかと思います。

新たに証券会社に口座開設する場合、証券会社自体の口座はそれほど時間はかかりません。

問題はそのあとで、証券会社側でNISA口座を仮開設した状態で、税務署に申請する手続きがあります。

これが相当時間がかかってしまうのが問題ですね。

長くて2ヶ月ぐらいかかることを想定しておくほうがいいかと思います。

すっかり忘れた頃に、つみたてNISAの口座開設ができたという連絡が来ますよ!

おすすめの投資信託商品はどれ?

つみたてNISAの口座も作れたら、いよいよ投資信託の買い付けです。

では、どの投資信託に積み立てしくのがいいのかも気になるところ。

基本的には信託報酬という手数料が低いところを選ぶようにするのがいいですよ。

あとは、どこに向けて投資しているのかを見ておけばいいと思います。

日本国内なのか先進国なのか新興国なのか…。

いろいろなテーマで投資信託がありますけど、ざっくりこんな感じです。

自分なら以下の投資信託を選びますね。

(SBI証券をベースに選んでいます)

- ひふみプラス

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

- SBI・バンガード・S&P500インデックス・ファンド

これらの投資信託、もちろん個人的な好みもありますので、自分で考えて選んだらいいですよ。

信託報酬が安いものばかり選んでみました。

ひふみプラスは個人的に応援していることと、結果を出していることでピックアップしています。

「eMAXIS Slim」シリーズは全体的に信託報酬が低めでおすすめですよ。

つみたてNISAにおすすめの投資信託が知りたい場合は、以下のページで詳しく紹介しています。

さいごに

メリットとデメリットはありつつも、つみたてNISAは個人的にいいサービスだと思っています。

手軽に投資信託の積み立てを始めることができ、将来に向けての資産運用が気軽に始められますからね!

年金などに頼っていても、実際にもらえるかどうかなんてわかりません。

それよりも、自分で将来に向けて備えていくほうが大切ですよ。

つみたてNISAはそのいいきっかけになるのではないでしょうか。

貯金代わりに毎月積み立てることもできますし、まずは始めてみるのがいいと思います。

もし、普通に投資信託をしていくのであれば、以下のページもチェックしてみてみましょう。