NISAは2014年、つみたてNISAは2018年からスタートした少額投資非課税制度です。

どちらも投資から得た利益が非課税になるので、株式や投資信託に投資をするなら活用したい制度ですよ。

NISAとつみたてNISAは内容が少し違うので、どちらを使うのがいいのか悩むのではないでしょうか。

また、併用できるのかも気になるところです。

そこでこのページでは、NISAとつみたてNISAの特徴を確認しながら、それぞれの内容の違いを説明していきますね。

NISAについて

まずはNISAの特徴をかんたんに紹介しますね。

NISAは年間120万円まで投資でき、売却益や配当金、分配金にかかる税金が非課税になります。

通常は利益に対して約20%の税金がかかるので、非課税で運用できるのは大きいですね。

最長5年間の非課税期間が終了したら、「課税口座に移す」「売却する」「翌年の非課税投資枠に移す(ロールオーバー)」のいずれかを選ぶ必要がありますよ。

また、非課税期間が終了する前に売却することも可能です。

NISAは年120万円を非課税で運用できるので、ある程度まとまったお金を投資したい場合に向いていますね。

また、投資信託だけでなく国内株式や外国株式にも投資できるので、さまざまな活用方法が考えられますよ。

つみたてNISAについて

つみたてNISAの特徴についても確認しておきましょう。

つみたてNISAは年40万円まで投資でき、NISAと同じように売却益や分配金にかかる税金が非課税になりますよ。

非課税期間は最長20年間と長く、投資方法が投資信託の積立投資に限定されているのが特徴です。

つみたてNISAは長期の資産形成を支援する目的でスタートした制度なので、投資対象は「販売手数料0円」など、一定の条件を満たした投資信託に限定されています。

NISAより投資できる金額は小さいですが、最大で毎月33,333円積み立てられるので、無理なく資産形成に取り組むなら十分な金額だと思いますよ。

また、非課税投資枠は最大800万円とNISAよりも大きくなっています。

つみたてNISAはいつでも解約できるので、いざという時は引き出せる安心感もありますね。

ただし、積立投資は長く運用するほど成果が出やすいので、なるべく引き出さずに積み立てを続けるのがおすすめですよ。

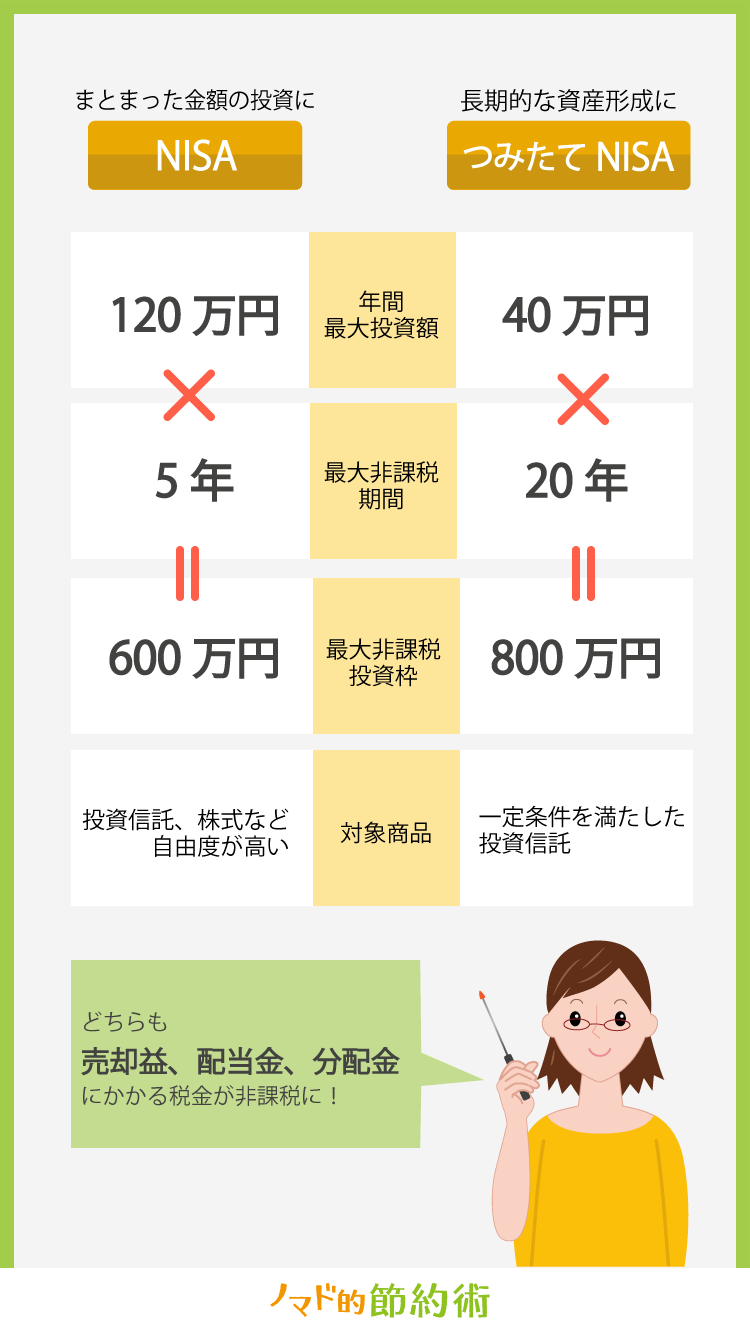

NISAとつみたてNISAの違いと比較

ここで改めてNISAとつみたてNISAを比較してみました。

| 項目 | NISA | つみたてNISA |

|---|---|---|

| 非課税投資枠 | 年120万円まで(最大600万円) | 年40万円まで(最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2023年まで | 2037年まで |

| 対象商品 | 上場株式、投資信託など | 一定の条件を満たした投資信託など |

| ロールオーバー | できる(2018年投資分まで) | できない |

| 払出制限 | なし | なし |

比較すると、NISAとつみたてNISAの違いがわかりやすくなりますね。

NISAは5年間の非課税期間が終わると、翌年の非課税枠に移す「ロールオーバー」ができますが、2019年以降の投資分からはできなくなります。

2019年以降は5年間の非課税期間が終了するまでに、NISAで投資できる最終年の2023年を迎えてしまうからです。

そのため、ロールオーバーについてはあまり考える必要はないですよ。

NISAとつみたてNISAは併用できない

NISAとつみたてNISAは併用できないので、どちらを使うか選ばなくてはなりません。

1年間に投資できる金額や対象商品が違うので、投資する目的に合わせて選ぶのがおすすめです。

NISAとつみたてNISAは年単位で変更することもできます。

しかし、特につみたてNISAは長く続けるほど成果が期待できるので、何度も変更するのはやめたほうがいいですよ。

どちらを使うのがいいのかは、次の見出しで詳しく説明しますね。

NISAとつみたてNISAはどちらを使うのがいいの?

NISAとつみたてNISAはどちらを使うのがいいのでしょうか。

ここでは投資の目的別に、NISAとつみたてNISAのどちらがおすすめかを紹介しますね。

個別株やIPO株で大きな利益を狙うならNISA

国内株式や外国株式の個別銘柄や、ひふみプラスのようなアクティブファンドに投資して、大きな利益をねらうならNISAがおすすめですよ。

利益が大きくなるほど、非課税でお得になる金額も大きくなるからです。

NISAは投資できる金額が年120万円と大きいので、つみたてNISAよりも短期間で大きな利益を獲得できる可能性がありますよ。

また、IPO株(新規公開株式)は上場後に株価が値上がりする確率が高いので、NISA口座でIPO株を購入するのもおすすめです。

IPO株に当選した場合は、NISA口座で購入することを検討しましょう。

長期の積立投資ならつみたてNISA

長期の積立投資でじっくりと資産形成に取り組むなら、つみたてNISAがおすすめです。

つみたてNISAは1年間に投資できる金額は大きくありませんが、非課税期間が最長20年間と長いので、運用期間が長くなるほど大きな成果が期待できますよ。

非課税で投資できる金額は最大800万円と、NISAに比べて大きいのも魅力ですね。

また、つみたてNISAの投資対象は「販売手数料0円」「信託報酬が低い」など、長期投資に適した投資信託に限定されているので、安心して投資を続けられます。

私もつみたてNISAで資産形成に取り組んでいますよ。

株価の変動を気にする必要がなく、ほったらかしでも証券会社が自動で購入してくれるので、時間や手間をかけることなく続けられるのがメリットです。

さいごに

NISAとつみたてNISAはそれぞれ特徴やメリット・デメリットがあるので、投資の目的に合わせてどちらを使うか選びましょう。

個人的にはNISAで大きな利益を狙うよりも、つみたてNISAでじっくりと資産形成に取り組むのがおすすめです。

短期間で利益を出すのはプロでも難しいことですが、長期の積立投資なら誰でも大きな成果が期待できるからです。

また、積立投資なら証券会社が自動で購入してくれるので、時間や手間をかけなくても楽に続けられますよ。

NISAとつみたてNISAのどちらを選ぶか迷ったら、まずは続けやすいつみたてNISAから始めてみましょう。

また、NISAを既に使っているけどつみたてNISAのほうがいいと思うのであれば、移行することもできますよ。