私は2014年からSBI証券(SBIベネフィット・システムズ)のiDeCoを使って運用を続けています。

iDeCoを始めようかどうか迷っているときに、SBI証券のiDeCoも候補になるかと思います。

このページでは、実際にSBI証券のiDeCoを使って感じたことや始め方・おすすめの商品・手数料などについ解説しますね。

説明よりも前にすぐに確かめたい場合は、SBI証券のiDeCoのページから資料請求してみましょう!

資料を取り寄せたらいろいろとわかりますので、口座を作るかどうかの判断がしやすくなりますよ。

iDeCoの仕組みなどについて知りたい場合は、こちらの記事をチェックしてみてください。

SBI証券のiDeCo口座を作ろうと思った理由

私がSBI証券のiDeCo口座を作ろうとしたのは2014年3月のことでした。

当時、独立してもうすぐ3年になろうとしていた時期ですね。

独立した当初は全くダメダメでしたが、今はなんとか少しは安心して生活できるようになりました。

お金が増えるのはいいけど、そのまま残しておいても対して利息が付くわけでもないので、運用しようと思ったんですよね。

私はフリーランス(個人事業主)なので、当時既に将来の備えとして、小規模企業共済にも加入していました。

小規模企業共済の掛け金は最大月70,000円です。

フル活用したとしてもまだ余力がありそうな感じなので、いよいよiDeCoに加入しようと思いました。

当時はまだ401kという呼ばれ方しかなかった時代ですね。

2011年にノマド的節約術を始める前から、iDeCoの存在は知っていましたが、全く利益(所得)がない状態でやっても家計を圧迫するだけだと思って、手を出していませんでした。

個人的にようやくここまで来たという思いがありますね。

それに加えて、以前はあまりいい商品がなく決め手がない感じでしたが、今はそんなことはありません。

コストが安い商品や自分から利用してみたい商品も出てきたことで、運用手数料も安いSBI証券がいいと思って作ることにしました。

私はSBI証券を選びましたが、今はいいところの選択肢がかなり増えています。SBI証券以外にも比較したいなら、以下のページも参考にしてください。

【メリット】確定申告で控除して節税しよう!

iDeCoの最大のメリットは節税になることですよね。

毎月の掛け金の全額が所得控除にできます。

毎月の最大掛金は、職業によって変わりますので、なんとなくでも知っておき、自分の生活範囲で大丈夫な金額を掛けましょう。

- 第1号被保険者(自営業者):最大68,000円/月

- 第2号被保険者(会社員・公務員):最大12,000〜23,000円/月

- 第3号被保険者(専業主婦・主夫):最大23,000円/月

この記事では現在の制度をもとに解説していますが、2026年12月1日からiDeCoの掛金上限が変わる予定です。

自営業者などの第1号加入者は、国民年金基金との合計で月75,000円まで、会社員などの第2号加入者は企業年金との合計で月62,000円までに引き上げられる予定です。

私が加入したときは自営業者でしたので、第1号被保険者でした。

その後、会社を立ち上げたので今は第2号被保険者になっていて、毎月23,000円を掛けています。

公務員であれば毎月12,000円が限度になりますね。

フリーランスであれば、最大で年間816,000円も掛けることができます。

仮に所得税率が30%だとすると、244,800円も節税できたことなりますよ!

これだけ節税できるのが確定拠出年金の大きなメリットですね。

節税するためには、ちゃんと確定申告のときに掛け金を控除するように設定しておきましょう。

「企業型年金・個人型年金加入者掛金」の欄があるので、そこに年間の掛け金を入力すればOKです。

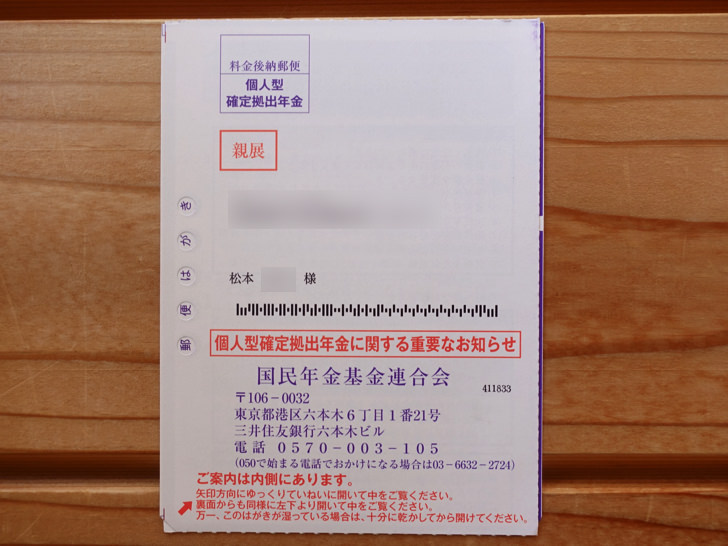

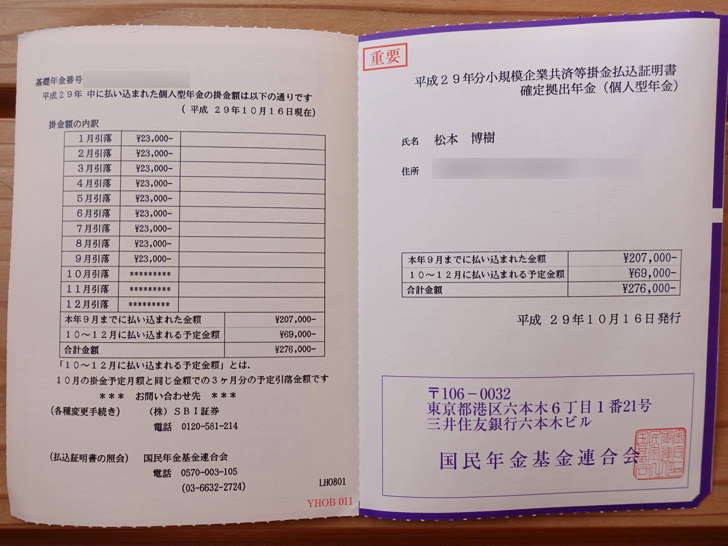

10月頃になると、国民年金基金連合会から親展のハガキが届きます。

これが確定申告のときに必要になるため、なくさずにしっかりと保存しておいてくださいね。

▼ハガキの中には、1年間の掛け金の金額が書かれていますね。

この金額を確定申告するときに書く流れになります。

【デメリット】60歳まで引き出せない

SBI証券の確定拠出年金に限らず、どこの金融機関でiDeCoをしたとしても共通になるのですが、拠出した掛金は基本的に60歳まで引き出せません。

厳しい条件を満たせたときのみ解約することはできますが、その場合は二度と確定拠出年金を使えなくなってしまうので、申し込むときは慎重になる必要があります。

個人事業主のときにあらゆる節税方法を試しましたが、iDeCoはこのデメリットがあるので気軽にできず、最後の最後まで悩みました。

今、手元になくてもまったく問題ないお金を運用にまわすぐらいで考えておくのがおすすめです!

もしくは、どうしても将来が心配で安心するためにも備えておきたい人にも向いています。

お金の管理が苦手すぎてまったく貯金できない人にも、このデメリットがいい強制力になって、結果的に自然と資産運用ができることにもなりますね。

とはいえ個人的な意見だと、まずはiDeCoよりもSBI証券や楽天証券などでNISAを始めることをおすすめします。

SBI証券のiDeCoではポイントが貯まらない

SBI証券でiDeCoをしたときに、通常のSBI証券の投資信託と同様にポイントが貯まるかどうかが気になるかと思います。

しかしSBI証券のiDeCoではいくら商品を買付や積立したところで、ポイントが貯まる仕組みはありません。

iDeCoでポイントを貯めたいのであれば、松井証券がおすすめです。唯一iDeCoでポイントが貯まる金融機関になります。

SBI証券のiDeCoのおすすめ商品(投資信託)

SBI証券のイデコのメリット・デメリット・手数料の仕組みを踏まえた上で使ってみようと思うのであれば、口座を作ったあとにどの商品を購入して運用していくのがいいのか気になりますよね。

その点、SBI証券のイデコはいい商品がたくさんありますよ。

個人的におすすめできるSBI証券のイデコにある商品は以下の通りです。

| 商品名 | 信託報酬 |

|---|---|

| eMAXIS Slim 全世界株式 (除く日本) | 0.05775%以内 |

| eMAXIS Slim 米国株式 (S&P500) | 0.0814%以内 |

| eMAXIS Slim 先進国株式インデックス | 0.09889%以内 |

| SBI・全世界株式インデックス・ファンド | 0.1022%程度 |

| eMAXIS Slimバランス (8資産均等型) | 0.143%以内 |

| ひふみ年金 | 0.836% |

選んだ基準は基本的に信託報酬と呼ばれる手数料が安いものにしています。

▼実際にどの商品がおすすめなのかが気になるかと思いますので、過去の私の運用結果を紹介しますね。右側の損益率が参考になると思います。

ただ、今後同じ結果になるとは限りませんので、選ぶときは自己責任です。

もし、投資信託がどうしてもいやなのであれば、定期預金を運用することもできます。

その代わりにリターンもほとんど見込めませんのでiDeCoで定期預金を使うことはおすすめしません。

オルカンはないけど似た特徴の商品がある

投資信託で人気のオルカンはSBI証券のiDeCoにありません。

ただし、違う商品でもオルカンと似た特徴を持つ商品である「SBI・全世界株式インデックス・ファンド」があります。

iDeCoで全世界株式に投資をしたいなら、この商品が選択肢に上がってきます。

オルカンではないけど、eMAXIS Slim 全世界株式 (除く日本)も日本の株式が含まれていないだけで、あとはオルカンのようなものです。

シンプルに考えるなら「eMAXIS Slimバランス (8資産均等型)」もおすすめ

もし、余計なことを考えずにバランスよく全体的に投資していきたいのであれば、「eMAXIS Slimバランス (8資産均等型)」もおすすめです。

以下の8つの資産クラスに均等に投資するのが特徴ですよ。

それぞれ値動きが異なるため、リスクヘッジにもなります。

- 国内株式

- 国内債券

- 国内REIT

- 先進国株式

- 先進国債券

- 海外REIT

- 新興国株式

- 新興国債券

それぞれ12.5%ずつ配分します。

私がSBI証券で運用を始めた頃は「eMAXIS Slimバランス (8資産均等型)」がなかったので、投資していませんでしたが、これを知ったあとに乗り換えました。

SBI証券のiDeCo手数料はいくらかかる?

私がSBI証券のイデコを選んだのは、口座を維持するための手数料が2014年当時だと安かったからです。

現在は手数料に関して差がありませんので、手数料で選ぶ口座はありません。

ちなみに、SBI証券のイデコを使うときにかかる手数料は以下の通りです。

| 国民年金基金連合会手数料 | 月105円(2027年から月120円) |

| 事務委託先金融機関手数料 | 月66円 |

| 運営管理機関手数料 | 無料 |

| 国民年金基金連合会手数料(初回のみ) | 2,829円 |

最低で月間171円(2027年からは186円)のコストはかかります。

国民年金基金連合会手数料と事務委託先金融機関手数料は、SBI証券に限らずiDeCoを使うときに必要な経費です。

ちなみに、今まで他の証券会社や銀行でiDeCoを使っていたけど、やっぱりSBI証券に変更したいというときの手数料も無料です。

iDeCoを使うときは資産運用になるので、運用コストの低さは意識しておくのが大切ですよ!

手数料は0円に近いほどおすすめです。

SBI証券のiDeCoを運用してみた結果

2014年からSBI証券でiDeCoイデコの運用を始めて、その後、コツコツと毎月掛け金を出しています。

1年間運用してみてどれぐらい手数料がかかったのか、気になりませんか?

やっぱり、できる限り安いに越したことはないですからね。

最初の1年でかかった手数料は合計で7,795円でした!(2014〜2015年当時)

現在だと、年間2,052円で済みます。(2027年からは2,232円)

3年運用してみての結果

その後、約3年運用し続けました。

▼今の損益状況は以下の通りですね。

たまたま相場がいい状況だったこともあり、掛金よりも139,554円増えていますね!

損益率に直すと10.5%プラスです。

もちろんこれは時期によって変動するので、今の損益状況は気になりません。

むしろマイナスのほうがより多く積立できるので、今はマイナスになってもいいぐらい。

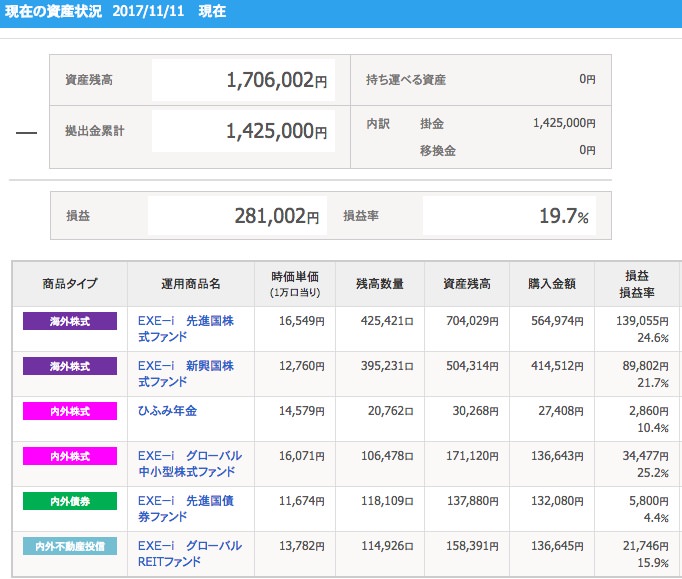

3年半運用してみての結果

▼3年半運用した時点の結果は以下の通りです。(2017年11月時点)

なんと、281,002円(19.7%)もプラスになっていますね!

コツコツ積み立ててきた結果が効いています。

今後も随時タイミングを見て運用結果を追記していきますね。

12年運用してみての結果

▼12年運用した時点の結果は以下の通りです。(2026年5月時点)

12年も運用すると、掛け金(拠出金)よりも利益のほうが多くなっていますね。

いつもこうなるとは限りませんが、積立の効果の大きさを実感させられています。

資産状況の確認はアプリでもできる

私は普段、SBI証券のiDeCoの資産状況を確認することがなく、ごくたまに見るときはパソコンでSBIベネフィット・システムズからログインしています。

スマホのアプリでも資産状況を確認したいのであれば、「SBI証券Plus」アプリを使えばiDeCoの資産残高も確認できます。

SBI証券iDeCoの申し込み手順

ここまでSBI証券のイデコについていろいろ説明してきましたが、ここからはSBI証券イデコの申込手順(資料請求)について説明していきますね。

株取引ができるSBI証券とiDeCoのSBI証券って実は違うんですが、おすすめなのは株取引ができる普通のSBI証券の口座を先に作っておくこと。

これによって、iDeCoを申込するときに入力の手間が省けるからです。

ではここから詳しい手順を説明しますね。

まずはSBI証券のイデコのページを開きましょう。

▼以下のような画面になります。

既に口座を持っていると、最初から入力された状態になり、手間が省けました。

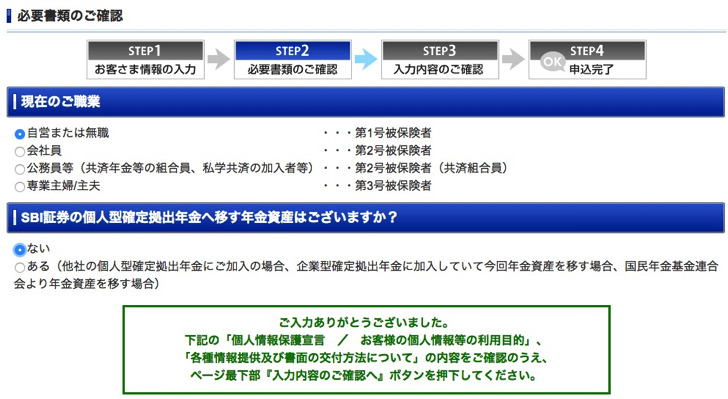

▼次の画面に進むと、職業と移動させる年金資産があるかを聞かれます。

正直に回答して次に進みましょう。

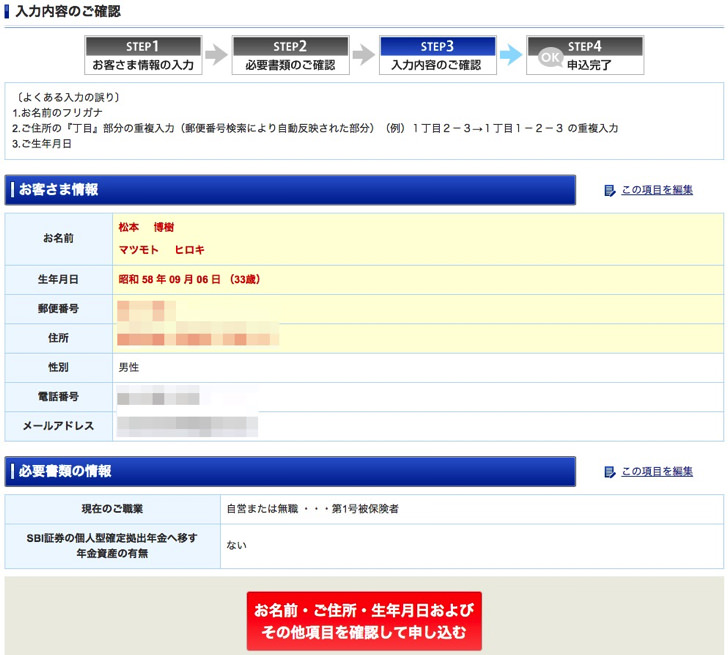

▼これまでの入力内容を確認する画面になりましたね。

大丈夫なら、申込を完了させましょう!

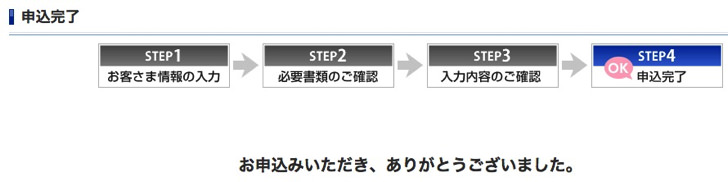

▼これでSBI証券の確定拠出年金の資料請求申込が完了しましたね。

あっという間です!

まずは資料請求する流れになりますので、もし迷っているけどイデコの口座を作るかどうか決め兼ねているならとりあえず資料請求してみるのも1つの方法ですよ。

資料請求しただけでは口座開設にはなりません。

資料到着後の手続きのやり方

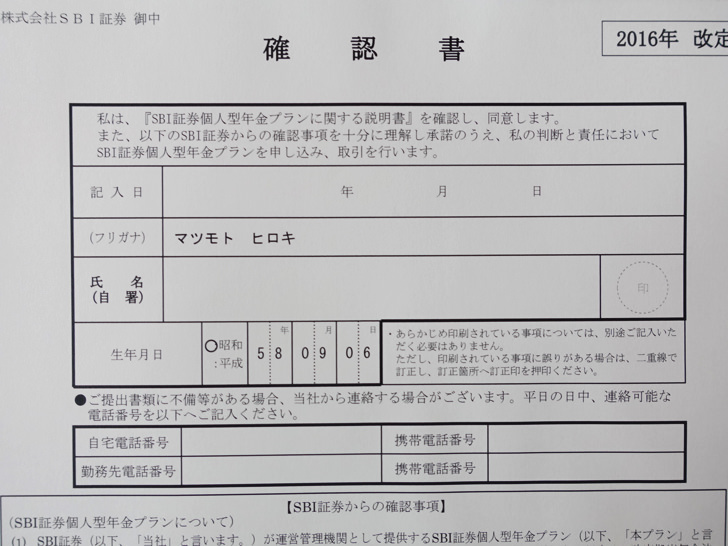

▼数日後、SBI証券から分厚い書類が届きました。

早速開封して、いくつかの書類に記入します。まずは確認書。

▼確認書に氏名と氏名と記入日を書いて、印鑑を押してください。

▼次は、個人型年金加入申出書(第1号被保険者用)です。

国民年金の基礎年金番号や、氏名・住所・掛金引き落とし口座の情報などを記入します。

ちなみに楽天銀行・PayPay銀行・住信SBIネット銀行などのネット系銀行は使えません。SBI新生銀行は大丈夫ですよ。

▼2枚の書類が書き終われば、返信用封筒に書類を入れます。

▼封筒をポストに投函すれば完了です!お疲れ様でした。

申し込み後の流れについて

SBI証券のイデコに申し込んだだけでは何も始まりません!

その後、いろいろと手続きや投資する商品(投資信託)の積立設定が必要です。

まずは、ログインしてみて、投資する商品を選んでみてください。

手順は以下のページが詳しいですよ。

参考:SBI証券の401k口座開設完了!SBIベネフィット・システムズで投資するファンドを設定してみた

初回引き落としは2ヶ月分になることに注意が必要

iDeCoが始まると、毎月口座から引き落としになります。

ただし、初回に限っては、2ヶ月分まとめての引き落としになるので、注意しておきましょう。

その気付きも別記事にしています。

さいごに:申し込みはこちらから

掛金がまるまる所得控除になるイデコ、所得がそれなりにある方であれば、入っておくと支払う税金が少なくなってお得ですよ。

余裕資金があって、そのまま貯金だけしておくにはもったいないお金があるのなら、SBI証券の確定拠出年金を利用するのがおすすめです。

ちなみに、iDeCoではない通常のSBI証券の総合口座も作っておくのがおすすめです。

もちろん無料で口座開設できますよ。

先にこちらの総合口座を作っておくほうが、iDeCoの申込をするときも入力の手間が省けてラクになります!

以下のリンクから口座開設して条件を満たすと現金2,000円プレゼントになります。

SBI証券以外でもiDeCoを比較したいのなら、以下のページもチェックしてみましょう。