こんにちは!

iDeCoで資産形成に取り組んでいる大西カツシです。

2017年1月から、専業主婦(夫)でもiDeCoに加入できるようになりました。

iDeCoは掛金が全額所得控除になるので、収入が高い人ほど節税効果も高くなるのが特徴です。

そのため、収入がない専業主婦がiDeCoに加入するメリットがあるのか気になるのではないでしょうか。

そこでこのページでは、専業主婦がiDeCoを始めるメリットや掛金の上限、年末調整・確定申告などについて詳しく説明していきますね。

専業主婦もiDeCoに加入できる

iDeCo(個人型確定拠出年金)は、公的年金だけでは不足する老後の生活費を補うための年金制度です。

以前は自営業者や一部の会社員だけが対象でしたが、2017年1月からは専業主婦でも加入できるようになりました。

iDeCoには以下3つの節税メリットがあります。

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 受け取るときも税制優遇がある

収入がない専業主婦がiDeCoに加入しても、掛金が全額所得控除になるメリットはありません。

しかし、残り2つの節税メリットはあるので、老後の資産づくりに活用できますよ。

専業主婦のiDeCo掛金の上限は?

専業主婦の場合、iDeCoの掛金の上限は月23,000円(年276,000円)になります。

掛金は月5,000円から1,000円単位で設定できるので、無理に上限いっぱいまで払う必要はありません。

まずは少額から始めてみて、余裕が出てきたら掛金を増やしていくといいですよ。

ただし、iDeCoの掛金額変更は年1回までなので注意してくださいね。

専業主婦がiDeCoを始めるメリット

ここでは、専業主婦がiDeCoを始めるメリットを2つ紹介しますね。

運用益が非課税になる

iDeCoでは、自分で選択した投資信託などで運用を行います。

投資信託の運用益には通常約20%の税金がかかりますが、iDeCoなら運用益が非課税になりますよ。

たとえば、投資信託の運用益が100万円の場合、通常は約20万円(100万円×約20%)の税金が差し引かれ、手元に残るのは約80万円(100万円‐約20万円)です。

しかし、iDeCoなら利益100万円がそのまま手元に残るので、効率よく資産を増やすことができます。

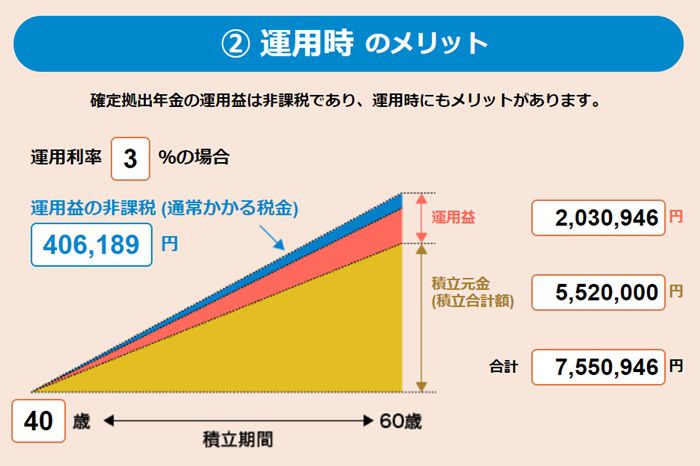

節税メリットがよりイメージできるように、具体例を確認してみましょう。

- 年齢:40歳(専業主婦)

- 毎月の積立額:23,000円

- 運用利率:年3%

- 60歳になるまで20年間積み立て

▼この条件で掛金を払い込んだ場合の運用成果は以下の通りです。

あくまでもシミュレーション結果ではありますが、20年間で約40万円の節税効果が期待できますよ。

受け取るときも税制優遇がある

iDeCoは、積み立てた掛金を受け取るときも税制優遇があります。

一時金で受け取る場合は退職所得控除、年金の場合は公的年金等控除が適用されるので、一定額までは非課税になりますよ。

退職所得控除額は、積立年数に応じて次のように計算します。

| 積立年数(A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円(A-20年) |

たとえば、20年積み立てた場合の退職所得控除額は800万円(40万円×20年)となり、一時金で受け取る場合は800万円までなら税金はかかりません。

先ほど「運用益が非課税になる」のところで示した運用シミュレーションでは、20年積み立てた運用成果は約760万円でした。

運用成果が退職所得控除額800万円の範囲で収まっているので、このケースでは全額を非課税で受け取れますよ。

一方、公的年金等控除額は、受け取るときの年齢と公的年金との合計額で決まります。

65歳未満は公的年金等との合計額が年130万円未満なら70万円、65歳以上は公的年金等との合計額が年330万円未満なら120万円が公的年金等控除額になりますよ。

一時金と年金は併用できるので、退職所得控除額の範囲で一時金を受け取り、残りを年金で受け取るのがいいかもしれません。

どのように受け取るのが有利かは収入や運用状況などによって異なるので、自分で判断するのが難しい場合は税理士などの専門家に相談しましょう。

iDeCoの掛金は夫の所得から控除できる?

専業主婦がiDeCoで掛金を払う場合、「夫の所得から控除できたらいいのに…」と考えるのではないでしょうか。

掛金を夫の所得から控除できれば、家庭全体から見れば節税になりますよね。

しかし、掛金を夫の所得から控除することはできません。

掛金の全額所得控除は、掛金を払った本人のみに適用されるので注意してくださいね。

年収103万円超なら年末調整・確定申告で節税できる

専業主婦が仕事を始めて年収が103万円を超えると、所得からiDeCoの掛金を控除できるようになります。

たとえば、パート収入120万円(月収10万円)の場合、給与所得控除(65万円)と基礎控除(38万円)が差し引かれるので、課税所得は17万円です。

所得税と住民税を合わせた税率を15%とすると、約2.6万円(17万円×15%)の税金がかかります。

しかし、このケースでiDeCoの掛金を月2万円(年24万円)払っていれば、掛金は小規模企業共済等掛金控除となり、課税所得が減って節税になりますよ。

このケースを整理すると以下のようになります。

| 給与収入 | 120万円 |

|---|---|

| 給与所得控除 | ▲65万円 |

| 基礎控除 | ▲38万円 |

| 小規模企業共済等掛金控除 | ▲24万円 |

| 課税所得(上記合計) | 0万円(税金も0万円) |

iDeCoの掛金が所得から控除されて、課税所得がゼロ(税金もゼロ)になりましたね。

もしiDeCo加入中に年収が103万円を超えたら、年末調整や確定申告で掛金を所得から控除して、所得税と住民税を節税しましょう。

さいごに

このページでお伝えしたように、収入がない専業主婦でもiDeCoに加入するメリットはあります。

掛金は所得控除になりませんが、運用益は非課税になりますし、受け取るときも税制優遇があるため老後資金を準備するには最適です。

iDeCoは月5,000円から始められるので、まずは少額から始めてみましょう。

個人的には、マネックス証券とSBI証券(セレクトプラン)がおすすめですよ。