個人事業主(フリーランス)として生き延びていくためには、無駄な支出は可能な限り抑える必要があります。

その中でも税金は抑えることができるのであれば、とことん抑えたいですよね。

近頃はフリーランスという言葉が流行っているように感じます。でも、お金のことについてしっかり考えている人はどのぐらいいるのでしょうか。少し疑問に思うところです。

今回はフリーランスとして生きていくのであれば、必須と言っていいほど重要な節税についての方法を紹介します。

「小規模企業共済」という言葉を聞いたことがありますか?

私は2013年に小規模企業共済に加入して、その後もずっと続けています。

このページでは、小規模企業共済のメリット・デメリット・加入方法を解説していきますね。

小規模企業共済とは?

小規模企業共済とは、個人事業主・フリーランス・会社役員などが、自分で退職金を準備するための制度です。

会社員の場合、勤務先によっては退職金制度がありますよね。

しかし、個人事業主やフリーランス、自分で会社を経営している人には、会社員のような退職金がありません。

そのため、仕事をやめたときや、会社役員を退任したときにまとまったお金を受け取れるようにするための仕組みとして、小規模企業共済があります。

毎月1,000円〜70,000円の範囲で掛金を決めて積み立てていき、将来、廃業・退任・解約などをしたときに共済金や解約手当金として受け取れます。

小規模企業共済の大きな特徴は、毎月支払う掛金が全額所得控除になることです。

たとえば、月7万円を掛けると、年間84万円を所得から差し引けます。

その分、所得税や住民税の負担を減らせるため、節税しながら将来のお金を準備できるのがメリットです。

ざっくり言うと、小規模企業共済は以下のような制度です。

| 項目 | 内容 |

|---|---|

| 対象者 | 個人事業主・フリーランス・小規模企業の会社役員など |

| 目的 | 退職金・廃業後の生活資金づくり |

| 掛金 | 月額1,000円〜70,000円 |

| 税金のメリット | 掛金が全額所得控除になる |

| 受け取り方 | 廃業・退任・解約などのタイミングで受け取る |

自営業やフリーランスの場合、収入が多い年ほど税金の負担も大きくなります。

小規模企業共済を使えば、今の税金を抑えながら、将来の自分のためにお金を積み立てられます。

「自営業版の退職金制度」と考えるとわかりやすいですよ。

もちろん私も小規模企業共済に加入して、毎月掛け金を払い続けています。

小規模企業共済に加入できる人

小規模企業共済は、誰でも加入できる制度ではありません。

基本的には、個人事業主・フリーランス・小規模な会社の役員・共同経営者などが対象です。

会社員として勤務先に雇用されているだけの場合は、原則として小規模企業共済には加入できません

私は個人事業主から小規模な会社の役員というキャリアを進んでいるため、小規模企業共済に加入できています。

小規模企業共済に加入できる主な人は以下の通りです。

| 区分 | 加入できる人の例 |

|---|---|

| 個人事業主 | フリーランス、個人でお店を営んでいる人、ひとり社長ではなく個人で事業をしている人 |

| 会社などの役員 | 小規模な会社の代表取締役・取締役など |

| 共同経営者 | 個人事業主と一緒に事業を経営している人 |

| 士業法人などの社員 | 税理士法人・弁護士法人などの社員 |

ただし、加入できるかどうかは、事業の種類や従業員数によって変わります。

たとえば、建設業・製造業・運輸業・不動産業・農業・宿泊業や娯楽業などのサービス業では、常時使用する従業員数が20人以下の個人事業主または会社役員が対象です。

一方で、卸売業・小売業・宿泊業や娯楽業を除くサービス業では、常時使用する従業員数が5人以下の個人事業主または会社役員が対象になります。共同経営者は、個人事業主1人につき2人まで加入できます。

ざっくりまとめると、以下のようなイメージです。

| 業種 | 加入できる従業員数の目安 |

|---|---|

| 建設業・製造業・運輸業・不動産業・農業など | 20人以下 |

| 宿泊業・娯楽業 | 20人以下 |

| 卸売業・小売業 | 5人以下 |

| サービス業 | 5人以下 |

| 税理士法人・弁護士法人などの士業法人 | 5人以下 |

従業員をたくさん雇っている大きな会社というよりは、ひとり事業主・小さな会社・小規模な事業をしている人向けの制度ですね。

私自身も、自分で事業をしている立場だからこそ、小規模企業共済を使っています。

会社員のように退職金が自動的に用意されるわけではないので、小規模企業共済のような制度を知って使っていくことで、将来のお金に対する不安を減らそうとしています。

「自分は小規模企業共済に加入できるのかな?」と思ったら、まずは以下を確認してみましょう。

- 個人事業主、フリーランス、会社役員、共同経営者のいずれかに当てはまるか

- 業種ごとの従業員数の条件に当てはまるか

- すでに開業届を出して事業をしているか

- 会社員ではなく、自分で事業をしている立場か

加入できるかどうかがわからない場合は、中小機構の公式サイトで確認するか、税理士・商工会議所・金融機関などに相談してみるのが確実です。

小規模企業共済を使える立場なら、節税しながら将来のお金を準備できる選択肢になるので、一度確認しておく価値はあります。

小規模企業共済の掛金はいくらから?

小規模企業共済の掛金は、月額1,000円から70,000円までの範囲で自由に決められます。

500円単位で設定できるため、最初は少額から始めることもできますし、余裕が出てきたら増額することもできます。

たとえば、以下のような掛け方ができます。

| 月額掛金 | 年間掛金 |

|---|---|

| 1,000円 | 12,000円 |

| 5,000円 | 60,000円 |

| 10,000円 | 120,000円 |

| 30,000円 | 360,000円 |

| 50,000円 | 600,000円 |

| 70,000円 | 840,000円 |

掛金は、月払い・半年払い・年払いから選べます。

無理なく続けたいなら月払い、年末にまとめて所得控除を増やしたい場合は年払いを検討するのもいいですね。

小規模企業共済の大きな特徴は、支払った掛金が全額所得控除になることです。

たとえば月額10,000円なら年間120,000円、月額70,000円なら年間840,000円を所得から差し引けます。

その分、所得税や住民税の負担を減らせる可能性があります。

ただし、掛金を増やせば節税額も増えますが、そのぶん毎月の支払いも大きくなります。

将来の退職金づくりとしては魅力的ですが、途中で無理を感じて解約すると、タイミングによっては元本割れすることもあります。

そのため、最初から満額の月70,000円にする必要はありません。

まずは月10,000円や月30,000円など、無理なく続けられる金額から始めるのも選択肢です。

私も最初は月10,000円から始めて、事業が伸びてきたタイミングで月70,000円に増額しました。減額したことはないですが、苦しくなってきたら減額もできます。

小規模企業共済のメリット

ここからは、小規模企業共済のメリットを紹介します。概要がわかるように、以下の表でざっくりとまとめました。

| メリット | 説明 |

|---|---|

| 掛金が全額所得控除 | 所得税・住民税を減らせる |

| 退職金づくりになる | 個人事業主・会社役員の老後資金になる |

| 受け取り時の税制メリット | 一括受取は退職所得扱い、分割受取は公的年金等の雑所得扱い |

| 貸付制度がある | 掛金の範囲内で事業資金を借りられる |

| 掛金を変更できる | 収入状況に合わせて増額・減額できる |

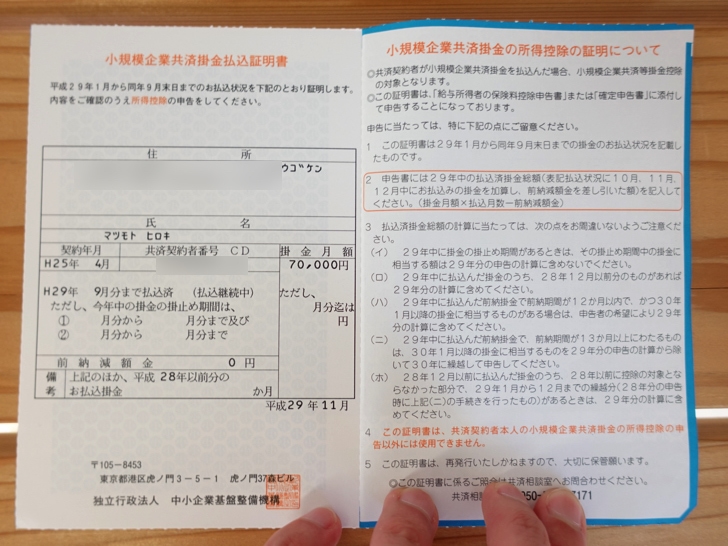

掛金が全額所得控除になる![小規模企業共済のはがき]()

小規模企業共済の一番大きなメリットは、掛金が全額所得控除になることです。

たとえば月額7万円を掛けると、年間84万円を所得から差し引けます。課税所得が高い人ほど所得税率も高くなるため、節税効果も大きくなります。

具体的にいくら節税できるのかは、あとで詳しく紹介しますね。

ちなみに小規模企業共済を掛金を確定申告書で書くときは「小規模企業共済等掛金控除」の欄に金額を入れます。

iDeCoをしている場合も同じ項目のところに金額を入れますが、小規模企業共済とiDeCoを併用している場合は合算した金額を記入してください。

私は小規模企業共済もiDeCoも使っています。

個人事業主・会社役員の退職金づくりになる

先ほども紹介しましたが、小規模企業共済は、個人事業主・フリーランス・会社役員にとっての退職金づくりとして使える制度です。

小規模企業共済に加入して掛金を積み立てておくと、将来、個人事業を廃業したときや会社役員を退任したときなどに、共済金として受け取れます。

たとえば、月額30,000円を10年間続けると掛金合計は360万円、月額70,000円を10年間続けると掛金合計は840万円になります。

もちろん、受け取るタイミングや理由によって実際の受取額は変わりますが、毎月コツコツ積み立てることで、将来のまとまったお金を準備しやすくなります。(受取額のイメージはデメリットのところで説明します)

個人事業主や会社役員は、収入が多いときもあれば、思うように売上が伸びないときもあります。

だからこそ、余裕がある時期に小規模企業共済を使って将来のお金を積み立てておくのが大切です。私もそうしていたから今の安心感につながっています。

受け取り時も退職所得扱いなどの税制メリットがある

小規模企業共済は、掛金を支払っている間だけでなく、将来受け取るときにも税制メリットがあり、受け取り方によって税金の扱いが変わります。

一括で受け取る場合は、原則として退職所得扱いになります。

分割で受け取る場合は、公的年金等の雑所得扱いです。

退職所得は、税金の負担が軽くなりやすい所得です。

退職所得控除が使えるうえに、控除後の金額を2分の1にして税金を計算するため、通常の事業所得や給与所得よりも税負担を抑えやすくなります。

たとえば、個人事業主として得た利益は、基本的に事業所得として所得税や住民税がかかります。

一方で、小規模企業共済として積み立てたお金を将来まとめて受け取る場合は、退職金のような扱いになるため、税金面で有利になりやすいです。

つまり、小規模企業共済は以下のように入口と出口の両方で税制メリットがあります!

- 掛金を支払うとき:全額所得控除で節税できる

- 受け取るとき:退職所得扱いなどで税負担を抑えやすい

掛金の範囲内で貸付制度を利用できる

小規模企業共済には、これまでに納付した掛金の範囲内でお金を借りられる契約者貸付制度があります。

売上の入金が遅れたり、設備投資が必要になったり、税金や社会保険料の支払いが重なったりすることもあると思います。

そのようなときに、小規模企業共済をすぐ解約するのではなく、貸付制度を使って一時的に資金を借りる選択肢がありますよ。

一般貸付の場合、借入限度額は掛金の範囲内で、掛金納付月数に応じて掛金の7〜9割程度です。借入金額は10万円以上2,000万円以内、5万円単位で借り入れできます。利率は年1.5%で、担保・保証人は不要です。

利率の低さで、小規模企業共済を使った貸付は一部で注目されています。

もちろん、借入なので返済は必要です。

返済が遅れると延滞利子がかかるため、無理に借りるのはおすすめしません。

小規模企業共済は「積み立てて終わり」の制度ではなく、いざというときに事業資金の支えにもなる制度です。

将来の退職金づくりをしながら、必要なときには貸付制度も使えるのはメリットですね。

掛金はあとから増額・減額できる![小規模企業共済の増額申請書]()

小規模企業共済は加入時に毎月の掛け金を設定しますが、あとで増額・減額がいつでも自由にできます。

経営状況によって掛け金を変更したいときも出てくると思いますので、そのときは早めに手を打っておきましょう。

掛け金変更のやり方は以下の記事でも解説しています。

小規模企業共済のデメリット・注意点

小規模企業共済はメリットが多い制度ですが、もちろんデメリットもあります。むしろ知っておきたいのはデメリットのほうです。

ただし、メリットだけを見て加入すると、あとから「思っていたのと違った」と感じる可能性もあります。

特に注意したいのは、途中で任意解約した場合の元本割れです。

小規模企業共済は、短期間で解約するための制度ではなく、個人事業主や会社役員が長期的に退職金を準備するための制度です。

そのため、加入前にはデメリットや注意点も知っておきましょう。

20年未満の任意解約は元本割れする

小規模企業共済を任意解約する場合、掛金納付月数が240ヶ月未満だと、解約手当金が掛金合計額を下回ります。

240ヶ月は20年です。

つまり、任意解約の場合は、20年以上続けてようやく掛金合計額以上の解約手当金を受け取れるようになります。

また、掛金納付月数が12ヶ月未満の場合は、解約手当金を受け取れません。

納付した掛金は掛け捨てになります。

そのため、数年以内に使う予定のお金を小規模企業共済に入れるのはおすすめしません。

私が小規模企業共済に加入したときも、20年以上続けるつもりで始めています。

増額した分は掛金区分ごとに20年判定される

「20年以上続ければ元本割れしない」と言われることがありますが、途中で掛金を増額している場合は注意が必要です。

小規模企業共済の解約手当金は、契約全体の加入期間だけでなく、掛金区分ごとの納付月数で計算されます。

あとから増額した分は、増額した月から納付月数を数えるため、加入期間全体では20年以上あっても、増額分が20年未満なら元本割れする可能性があります。

増額分も含めて、解約したときにいくら受け取れるかの目安が知りたいのであれば、以下のシミュレーションツールを使ってみてください。

収入が少ない年は節税効果が小さい

先ほども紹介したように、小規模企業共済は掛金が全額所得控除になるのが大きなメリットです。

ただし、所得控除のメリットは、税金がかかる所得があるからこそ活きます。

収入が少ない年や、経費・他の控除が多くて課税所得が少ない年は、節税効果も小さくなります。

たとえば、所得税や住民税があまり発生していない状態で高い掛金を払っても、減らせる税金が少ないため、節税メリットを感じにくいです。

以下のようなことに当てはまっているなら、小規模企業共済のメリットがいかせません。

- 収入がまだ安定していない

- 赤字の年がある

- 他の所得控除ですでに税額が少ない

- 生活費や事業資金に余裕がない

一度解約すると元に戻せない

小規模企業共済は、一度解約するとその契約を元に戻すことはできません。

あとからまた加入できる条件を満たしていれば再加入できる場合はありますが、以前の契約がそのまま復活するわけではありません。

つまり、これまで積み上げてきた納付月数もリセットされます。

特に任意解約の場合、20年未満だと元本割れする可能性があります。

また、途中で増額していた場合は、掛金区分が異なるため増額分ごとの納付月数も関係します。

一時的にお金が必要になっただけなら、すぐに解約する前に以下の方法も検討してみましょう。

- 掛金を減額する

- 掛金の納付を一時的に見直す

- 契約者貸付制度を利用する

- 他の資金からまかなえないか確認する

小規模企業共済でどれぐらい節税できる?

小規模企業共済は、支払った掛金の全額が所得控除になります。

そのため、掛金を多くするほど課税所得を減らせて、所得税・住民税の負担を軽くできます。

たとえば、月額10,000円を掛けた場合は年間120,000円、月額70,000円を掛けた場合は年間840,000円が所得控除の対象です。

どれぐらい節税できるかは、課税所得や掛金額によって変わります。

以下の表は、小規模企業共済の掛金による年間節税額の目安です。

| 課税所得 | 月額1万円 | 月額3万円 | 月額5万円 | 月額7万円 |

|---|---|---|---|---|

| 200万円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1,000万円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

たとえば、課税所得600万円の人が月額70,000円を掛けると、年間の節税額の目安は255,600円です。

月額70,000円だと年間掛金は840,000円なので、掛金を支払いながら約25万円の税負担を減らせるイメージですね。

一方で、課税所得200万円の人が月額70,000円を掛けた場合、年間の節税額目安は129,400円です。

同じ月額70,000円でも、課税所得によって節税額は変わります。

これは、所得が高くなるほど所得税率も高くなるためです。

小規模企業共済は「掛金が全額所得控除になる」と聞くと、誰でも同じだけ得するように感じるかもしれませんが、実際には課税所得が高い人ほど節税効果が大きくなりやすいです。

逆に収入が少ない年や他の所得控除が多くて課税所得が少ない年は、節税効果も小さくなります。

ここでいう課税所得は、売上や年収そのものではありません。

売上や収入から経費・各種控除を差し引いたあとの、税金計算のもとになる金額です。

売上・収入 − 経費 − 所得控除 = 課税所得

個人事業主やフリーランスの場合、売上が同じでも、経費や社会保険料控除、基礎控除、iDeCo、扶養控除などによって課税所得は変わります。

そのため、表の金額はあくまで目安として見てください。

解約手当金だけでなく節税額も含めて考えよう

小規模企業共済を任意解約すると、掛金納付月数によっては解約手当金が掛金合計額を下回ります。

ただし、解約手当金だけを見て「損した」と判断するのは少し早いです。

小規模企業共済は、掛金を払っている間、毎年所得控除による節税効果があります。

たとえば、課税所得600万円の人が月額7万円を掛けている場合、年間の節税額目安は255,600円です。10年間続ければ、単純計算で節税額は約255万円になります。

仮に任意解約で解約手当金が掛金合計額を少し下回ったとしても、これまでの節税額を含めると、トータルでは得している可能性があります。

小規模企業共済の加入方法・必要書類

小規模企業共済に加入するには、申込手続きが必要です。

現在は、オンラインで申し込む方法と、書類を用意して委託機関の窓口で申し込む方法があります。

以前は書類を書いて金融機関などの窓口に持っていく流れが中心でしたが、今はオンライン加入受付サービスも用意されています。

メールアドレスを登録し、届いたURLから申請画面を開いて手続きを進める流れです。本人確認ではマイナンバーカードの読み取りが必要になります。

今ならネットで手続きを完結できるオンライン加入受付サービスを使ったほうが便利ですね。

マイナンバーカードを持っていなかったり、商工会議所・金融機関などで相談しながら申し込みたい場合は、紙の書類で手続きする方法もあります。

小規模企業共済の加入手続きで必要になる主な書類は、以下の通りです。

| 必要書類 | 内容 |

|---|---|

| 契約申込書 | 小規模企業共済に加入するための申込書 |

| 預金口座振替申出書 | 掛金を引き落とす口座を登録する書類 |

| 加入資格を確認できる書類 | 個人事業主・会社役員・共同経営者などの立場を証明する書類 |

| 本人確認書類 | オンライン手続きではマイナンバーカードの読み取りが必要 |

紙で申し込む場合は、公式サイトの加入申込手続きナビゲーターを使うと、自分に必要な書類や記入方法を確認できます。

また、各種様式は中小機構の公式サイトからダウンロードまたは取り寄せできます。書類の取り寄せは到着まで1週間程度かかる場合があります。

小規模企業共済に加入するまでのざっくりした流れは以下のようになります。

- 自分が加入対象か確認する

- 掛金をいくらにするか決める

- 必要書類を準備する

- オンラインまたは窓口で申し込む

- 審査・手続き完了後、掛金の引き落としが始まる

掛金は月額1,000円〜70,000円の範囲で、500円単位で決められます。

あとから増額・減額もできますが、最初は無理なく続けられる金額にしておくのがおすすめです。

私が加入した当時は、書類を用意して金融機関の窓口で手続きしました。

今はオンライン申込もできるようになっているため、これから加入するなら、まずはオンラインで手続きできるか確認してみるといいですね。

▼申込当時の書類

小規模企業共済の口座振替はどこでできる?

小規模企業共済の掛金は口座振替でできます。

以前はゆうちょ銀行を含むメガバンク(都市銀行)・地方銀行・信用組合・信用金庫でしか口座振替できませんでしたが、今は一部のネット銀行にも対応してきて、使いやすくなっています。

以下のネット銀行が小規模企業共済の口座振替に対応していますよ。

私は楽天銀行で小規模企業共済の口座振替を行っています。

ハッピープログラムがあるので口座振替で楽天ポイントが1〜3ポイントもらえるので少しお得ですね。

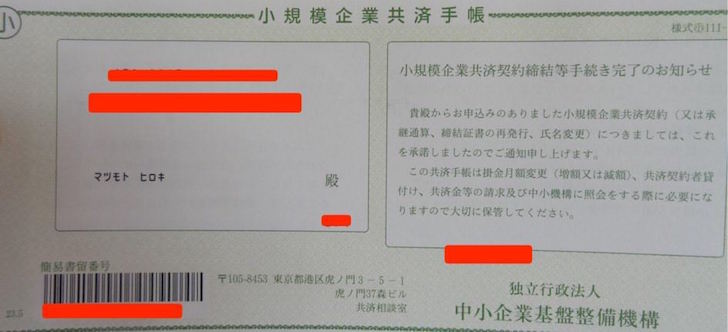

後日、小規模企業共済手帳が到着しました!

申込みしてから約2ヶ月後ぐらいに、小規模企業共済手帳が届きました。(2013年時点なので現在は違う可能性もあります)

▼これが小規模企業共済手帳です。

横長であまり「手帳」という感じはしないですね。

手帳は数ページあります。

まず1枚開くと、小規模企業共済契約締結証書が目に入りますね。

ここには、契約成立年月日、掛金月額などが書かれていますよ。

2枚目は掛金払込書です。

最初の1回は申し込むときに払わないといけないので、その分が2枚目に入っていました。

3枚目は契約内容確認書。申込情報や住所などの情報、引き落とし先の金融機関や口座情報が印字されています。

4枚目は月額の掛金を変更する際に使う「掛金月額変更(増額・減額)申込書」です。

増額できる余裕ができるようにガンガン稼ぎたいですね…!

最後の5枚目は、届出事項変更申出書です。

住所氏名などが変更になった場合に使う分ですね。引越した時や結婚などで姓が変わったときに使う可能性があります。

手帳が届いたことで、自分が小規模企業共済に申し込みしたという実感がわいてきました!

小規模企業共済はどんな人におすすめ?

小規模企業共済がおすすめなのは、以下のような人です。

| おすすめな人 | 理由 |

|---|---|

| 個人事業主・フリーランス | 会社員のような退職金がないため、自分で将来のお金を準備できる |

| 小規模な会社の役員 | 役員退任時の退職金づくりとして使える |

| 毎年ある程度の利益が出ている人 | 掛金が全額所得控除になるため、節税効果を感じやすい |

| 所得税・住民税の負担が大きい人 | 課税所得が高いほど節税メリットが大きくなりやすい |

| 長く事業を続ける予定がある人 | 20年以上続けることで任意解約時の元本割れリスクを抑えやすい |

| 事業資金とは別に将来資金を準備したい人 | 退職金のような形でまとまったお金を準備しやすい |

特におすすめしやすいのは、毎年しっかり利益が出ていて、所得税・住民税の負担を重く感じている個人事業主や会社役員です。

個人事業主や会社役員は、会社員のように退職金が自動的に用意されるとは限りません。

だからこそ、収入に余裕がある時期から小規模企業共済を使っておくと、将来の安心につながります。

一方で、以下のような人は慎重に考えたほうがいいです。

| 慎重に考えたい人 | 理由 |

|---|---|

| 収入が不安定な人 | 掛金の支払いが負担になる可能性がある |

| 生活防衛資金がまだ少ない人 | 急な出費のときに解約すると元本割れすることがある |

| 数年以内に使う予定のお金が多い人 | 小規模企業共済は長期前提の制度だから |

| 課税所得が少ない人 | 所得控除による節税効果が小さくなりやすい |

| 近いうちに任意解約する可能性がある人 | 20年未満の任意解約は元本割れする |

節税できるからといって、無理に満額の月70,000円を掛ける必要はありません。

小規模企業共済でよくある質問

ここからは、小規模企業共済でよくある質問をまとめました。

加入前に気になりやすいところや、勘違いしやすいポイントを整理しています。

小規模企業共済は入ったほうがいいですか?

個人事業主・フリーランス・会社役員で、毎年ある程度の利益が出ているなら、検討する価値はあります。

小規模企業共済は、掛金が全額所得控除になるため、所得税や住民税の負担を減らしながら将来の退職金を準備できます。

ただし、短期間で任意解約すると元本割れする可能性があります。

生活費や事業資金に余裕がない状態で、無理に高い掛金を設定するのはおすすめしません。

まずは毎月無理なく続けられる金額から始めるのがいいと思います。

小規模企業共済はいくらから始められますか?

小規模企業共済の掛金は、月額1,000円から始められます。

上限は月額70,000円で、500円単位で設定できます。

たとえば、月額1,000円・5,000円・10,000円・30,000円・70,000円のように、自分の収入や資金状況に合わせて決められます。

あとから増額・減額もできるため、最初から満額にする必要はありません。

小規模企業共済はどれぐらい節税できますか?

節税額は、課税所得と掛金額によって変わります。

たとえば、月額70,000円を掛けると、年間840,000円が所得控除の対象になります。

課税所得が高い人ほど所得税率も高くなるため、節税効果は大きくなりやすいです。

逆に、収入が少ない年や、他の所得控除が多くて課税所得が少ない年は、節税効果も小さくなります。

「掛金が全額所得控除になる」といっても、誰でも同じ金額が戻ってくるわけではありません。

小規模企業共済は20年未満で解約すると損ですか?

任意解約の場合、掛金納付月数が240ヶ月未満だと、解約手当金が掛金合計額を下回ります。

240ヶ月は20年です。

そのため、20年未満で任意解約すると、解約手当金だけを見れば元本割れします。

ただし、小規模企業共済は掛金を払っている間に所得控除による節税メリットがあります。

解約手当金だけでなく、これまでに減らせた税金も含めて考えると、トータルでは得している場合もあります。

加入から20年以上経てば必ず元本割れしませんか?

必ずしもそうではありません。

途中で掛金を増額している場合、増額した分は増額した月から納付月数を数えます。

たとえば、最初は月額10,000円で加入し、10年後に月額70,000円へ増額した場合、最初から払い続けている10,000円分は10年分として計算されます。

一方で、あとから増額した60,000円分は、増額した月からの期間で計算されます。

つまり、契約全体では20年以上経っていても、あとから増額した分が20年未満なら、その部分は元本割れする可能性があります。

小規模企業共済は「加入から20年」だけでなく、「掛金区分ごとに20年」を意識しておきましょう。

小規模企業共済の掛金は経費にできますか?

小規模企業共済の掛金は、事業の経費にはできません。

ただし、全額が所得控除になります。

個人事業主の場合は、確定申告で「小規模企業共済等掛金控除」として申告します。

消耗品費や外注費のように、事業の必要経費として処理するものではありません。

法人役員の場合も、会社の経費ではなく、役員個人の所得控除として扱います。

「経費になる」のではなく、「所得控除になる」と覚えておきましょう。

小規模企業共済とiDeCoはどちらがいいですか?

小規模企業共済とiDeCoは、どちらも掛金が全額所得控除になる制度です。

ただし、制度の目的や受け取れるタイミングが違います。

小規模企業共済は、個人事業主や会社役員などの退職金づくりを目的にした制度です。

廃業・役員退任・解約などのタイミングで受け取れます。

一方、iDeCoは老後資金づくりの制度で、原則として60歳以降でないと受け取れません。

どちらがいいかは、年齢・収入・資金の余裕・将来の働き方によって変わります。

両方使える人は、どちらか一方だけでなく、組み合わせて使うこともできます。

法人成りしたら小規模企業共済はどうなりますか?

個人事業主から法人成りした場合でも、会社役員として加入資格を満たしていれば、小規模企業共済を続けられる場合があります。

ただし、事業の状況や役員としての立場によって手続きが必要になることがあります。

法人成りしたときは、そのまま放置せず、小規模企業共済の窓口や中小機構に確認しておきましょう。

小規模企業共済の掛金は途中で変更できますか?

小規模企業共済の掛金は、あとから増額・減額できます。

収入が増えて余裕が出てきたら増額できますし、資金繰りが厳しくなった場合は減額もできます。

ただし、途中で増額した場合、増額した分はその月から掛金納付月数を数えます。

任意解約時の元本割れを考えると、増額した分ごとに20年判定される点には注意しましょう。

小規模企業共済は途中で解約できますか?

小規模企業共済は、途中で任意解約できます。

ただし、任意解約の場合は、掛金納付月数が240ヶ月未満だと解約手当金が掛金合計額を下回ります。

また、12ヶ月未満で解約すると解約手当金を受け取れません。

一時的にお金が必要なだけなら、すぐに解約するのではなく、掛金の減額や契約者貸付制度を検討する方法もあります。

解約する前に、受け取れる金額・税金・今後の資金計画を確認しておきましょう。

さいごに:個人事業主・会社役員なら早めに検討したい制度

私は2013年から小規模企業共済に加入していて、その後もずっとおかげで節税できています。

もちろん掛金を払っている分だけお金を使ってはいますが、20年以上続けるつもりでやっていて余裕があるお金を掛け金にしているので困ったことは今のところありません。

貸付にも使えますし、受け取るときは退職金扱いになってさらに節税にもなるので、フリーランスにはおすすめの制度だと思います。

解約時期によっていくら手当を受け取れるかのシミュレーターも作りましたので、よかったら使ってみてください。