シングルマザーの経験がある、ライターのなつみとです。

子供は男の子が1人。当時は正社員で年収200万円程度、それに加えて児童手当と児童扶養手当の収入も合わせると、約250万円ほどで生活していました。

シングルマザーになったばかりのころは、どれぐらいの収入があればどんな生活ができるのか、不安で仕方ありませんでした。

これからシングルマザーになる方や、シングルマザーになったばかりの方も同じだと思います。

このページでは 手取り月収や生活費の金額など、当時の生活を公開しますね。

母子家庭で子供1人、年収200万円の生活はどのようなものなのかをご覧ください。

手取り年収と児童手当等を含めた実質収入は?

母子家庭の平均年収は手当等もろもろ合わせて約233万円だと言われています。当時は年収250万円程度だったので、わりと平均的な母子家庭だったといえるかもしれません。

まず、一般的に言われる年収というのは、所得税などの税金も含めた総支給額を指すことが多く、手取り金額はもう少し少なくなります。

また、母子家庭(ひとり親家庭)の場合は所得によって受給できる児童扶養手当の金額も違います。

当時の収入源は、以下の4つでした。

- 給料

- 児童手当(月額1万円)

- 児童扶養手当

- 就学援助(小学校入学後)

児童手当についてはひとり親家庭など関係なく受給できるものなので特に解説は不要かと思います。

以下から、給料・児童扶養手当・就学援助について解説しますね。

ちなみに、養育費はもらっていませんでした。

養育費は子供の権利なので請求すべきですが、相手が仕事をしていない・消息不明などの場合は請求がほとんど不可能になります。

給料は平均手取りは15万円

給料体系が歩合制だったため、10万円前後の変動がありました。

平均してみると、手取り月収15万円程度、手取り年収は180万円程度となります。

同じ年収200万円でも家族構成や社会保険の有無によって手取りは変わりますが、ひとり親家庭で子供が16歳未満、社会保険アリなら同じぐらいの手取りになるはずですよ。

児童扶養手当は月額34,250円

児童扶養手当には所得制限があるため、所得によって金額が変わります。ちなみに、2019年現在の満額(全部支給)は子供1人の場合で42,910円。子供が2人なら10,140円加算、3人目以降は6,080円加算されます。

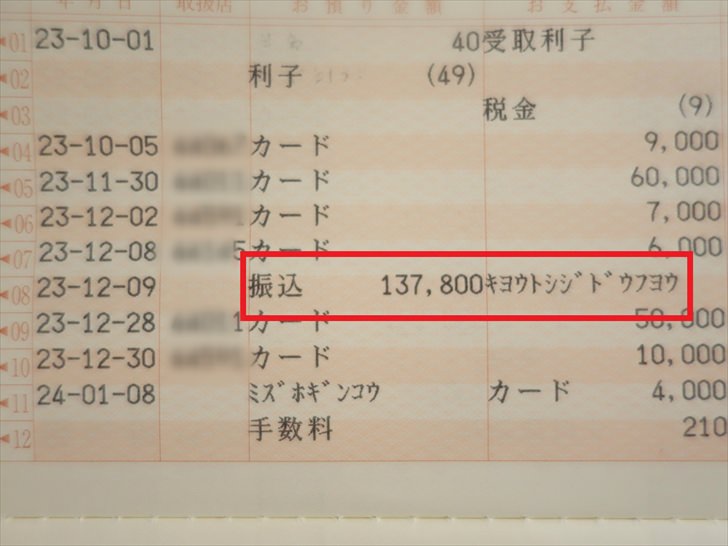

わたしは一部支給になっていたので、2011年当時は所得に応じて月額約34,250円が支給されていました。

実際には、4月・8月・12月の4か月ごとにまとめて入金されますので、137,000円が振り込まれていたことになりますね。

所得に応じて毎年変動するものですし、わたしもこの1年後は、少し減って月額29,100円になっていましたよ。

就学援助で年間約15,000円+α![小学校への入学]()

就学援助制度とは、小学生・中学生がいる家庭に対して、学用品代や給食費等の負担を援助してもらえる制度のことです。金額や運用方法は自治体ごとに異なります。

わたしが住む京都市では、こんな感じの内容でした。

※小学生の場合

- 学用品等の購入費として年間15,000円程度

- 宿泊を伴う郊外活動や修学旅行費はほぼ実費

- 体育実技用具費は実費

- 入学時の学用品費として新1年生に約20,000円

- 学校給食費は負担なし

- 通学費は実費

- 医療援助費は指定の病気のみ対象で実費

- 日本スポーツ振興センター災害共済掛金は免除

- 学校生活管理指導票等作成費は実費

学校でかかるお金のほとんどは就学援助でまかなえることが多いので、とても助かりましたよ。

ここまでの、給料・児童手当・児童扶養手当の合計で、1か月の手取り収入は平均194,250円となります。手取り約20万円前後で生活していたということになりますね。

家賃や光熱費、生活費の内訳は?

一方、支出がどのようになっていたのかもご紹介します。

当時の1か月の予算は下記の通りです。

| 費目 | 金額 |

|---|---|

| 家賃 | 45,000 |

| 水道光熱費 | 10,000 |

| 通信費 | 7,000 |

| 奨学金返済 | 10,974 |

| 食費+日用品代 | 25,000 |

| 子供費 | 2,000 |

| 自分の小遣い | 10,000 |

| レジャー・雑費 | 20,000 |

| 生命保険 | 22,422 |

| 合計 | 152,396 |

残りは貯蓄や臨時出費に回します。

貯金については後ほど詳しく解説しますね。

また、生命保険についても高くなっていますが、これも後ほど解説しますよ。

節約のためにしていたこと

母子2人で手取り月収約20万円なのでそこまで困窮していたわけではありませんが、贅沢できる月収でもないので、お金を使いすぎないように気を付けていましたよ。

当時節約を意識していたところは以下の4点です。

【1】食材は計画的に購入

食費は削りやすいところではありますが、体調を崩してしまっては元も子もありません。健康のためにも節約のためにも、外食はほとんどせず自炊を基本としていました。

ただ、月に1回は焼肉かお寿司を食べに行く、というのは目標にしていましたね。

普段の食材購入は、コープ(生協)の宅配を利用していました。フルタイムで働きながらなので、自宅にいながら食材が買えるのはありがたかったです。

自宅にいながら注文するなら、レシピの検索をしながら献立を考え、時間が無い中でも計画的に買い物ができるのでおすすめです。

今はネットスーパーも充実しているので、利用しやすいものを選ぶと良いですね。

【2】美容・ファッション代は少なく

独身の頃は美容やファッションにもお金をかけていましたが、子供が生まれてからは本当にお金を使わなくなりました。

もともとおしゃれ好きなタイプではないということもありますが、洋服を買うお金があるなら、それよりも子供と美味しいものを食べたり、お出かけしたりといったことにお金を使いたいと思っていました。

洋服やバッグといったファッションアイテムは、楽天市場をよく利用していました。

詳細なサイズが記載されている商品や、体系が似ているモデルさんの着画像が掲載されている商品を狙うと失敗が少なかったですよ。

美容院に行くのは半年に1回です。

でも、もともと髪にはコンプレックスがあるので、美容院に行ったときにはトリートメントやカラーを楽しむようにしていました。

化粧品はプチプラブランドや100円均を活用していましたよ。

【3】通信費の節約は基本![iPhone・スマートフォン]()

通信費には、携帯代(スマホ代)と自宅のネット代があります。

わたしは、当時はWiMAXというモバイルルーターを使っていました。大きめのスマホぐらいの大きさの端末で、これさえあればパソコンもスマホも使えるようになります。

WiMAXは月額4,000円程度で、あとはスマホの通話料や端末代がかかるぐらいで済むから節約になるんです。

ひとり親家庭だとわたし以外にネットを使う人はいませんから、外出するときにはモバイルルーターごと持ち出しても問題ありません。

子供が大きくなってスマホやパソコンを使うようになれば光回線の導入を考えることもあるかもしれませんが、子供が小さいうちは光回線までは必要ありませんよ。

【4】家賃は安いところで![室内の様子]()

家賃は地域によって大きく異なりますが、京都市で母子2人で暮らそうと思えば6万円程度はかかると思っていました。

でも、幸い45,000円の賃貸ハイツを紹介してもらい、かなり家賃が少なくなりました。少し郊外になってしまいましたが交通の便は良いところだったので、不動産仲介会社の担当者さんには今でも感謝しています。

ちなみに、地域によっては府営住宅や市営住宅、UR賃貸などで、もっと住居費が節約できる場合もありますから、調べてみてもいいと思いますよ。

わたしは、先に仕事が決まっており、通勤圏内かつ住みたいエリアにそういった物件が無かったので普通の賃貸住宅を選びました。

貧困だったからこそ安く済んでいたもの

節約と言うよりも、所得が少ないからとか、ひとり親家庭だから、という理由で安く済んでいた支出もあります。

- 医療費

- 保育料

- 所得税、住民税

ひとり親家庭医療費助成で医療費が無料に![病院の診察券]()

自治体ごとに内容が異なり所得制限もありますが、要件に該当していれば医療費の助成が受けられます。

もちろん美容医療など保険対象外の治療は自腹になりますが、風邪で病院を受診したとか、歯科医院で歯の治療をしたといった場合は無料になりますよ。

保育料は税額によって決まる

認可保育園・保育所の保育料は、住民税(京都市なら市民税)の課税額に応じて決まります。保育料自体は自治体ごとに全然違うのですが、税額が低いほど保育料は安くなります。

当時子供の年齢は3歳以上で、保育料は2,000~3,000円程度でした。

所得税はかかるが住民税は非課税だった

寡婦控除(寡夫控除)というものがあり、仕事をしているシングルマザーやシングルファーザーならほとんど該当します。

所得税や住民税の計算をするときに、最大35万円を控除できるという仕組み。

年収200万円程度なら所得税率は5%なので、所得税が年間17,500円安くなるという計算になります。

また、京都市の場合は「前年の合計所得金額が125万円以下」に該当する寡婦(寡夫)なら住民税が非課税になります。

京都市では、以下の条件に当てはまる人は市府民税の均等割・所得割がかからないこといなっているからですね。

(1)生活保護法による生活扶助を受けている人

(2)障害者,未成年者,寡婦又は寡夫で,前年の合計所得金額(※1)が125 万円以下(給与所得者の場合,年収204万4千円未満である人)

出典:京都市情報館

国民健康保険・国民年金が安くなる可能性も

わたしは社会保険に加入していたので特に割引などはありませんでしたが、国民健康保険・国民年金に加入している人であれば減額・免除が受けられる可能性があります。

いずれも役所の窓口で相談できますので、国民健康保険・国民年金に加入している人は問い合わせてみるといいでしょう。

ゆとりが無い中でもお金をかけていたこと

生活費は無駄遣いしないように節約していましたが、一方でお金をかけていたところもあります。

それは、学費と親の生命保険、そして年1回の旅行です。

通信制大学で資格を取ろうとしていた

少しずつお金を貯めて、2011年から通信制大学に入学しました。わたしは教員免許がとれる学部に入学し、小学校教員の免許を取ろうとしていたんです。

結局、副業のために始めたwebライターとしての仕事が軌道に乗ったため勉強時間が無くなり退学してしまいましたが……。

でも、まさかwebライターとして生計が立てられるようになるなんて予想はできませんでしたし、「教員免許を取って小学校教諭として働く」という目標は現実的だったと思います。

授業料は年間18万円弱で、それにテキスト代やスクーリングの受講料がかかり、合計すると4年間で100万円程度の学費になる計算でしたよ。

仕送り代わりに親の生命保険を払っていた![保険証券]()

わたしは保険会社で働いていたこともあり、最低限の知識を持っています。生命保険は過剰に入っている人の方が多い印象ですが、一方、何も入っていないと困ることもあります。

万が一、入院するなど何かあったときに生活が立ち行かなくなる人……つまり収入や貯蓄が少なく生活にゆとりが無い人は、生命保険に加入したほうが良い場合があるんです。

当時のわたしも生活にはそこまでゆとりがありませんでしたし、母もゆとりが無い生活をしていました。万が一母が病気やケガをしてわたしが仕事を休む必要が出たら、たちどころにわたしも母も、生活ができなくなってします。

だからこそ、「生活にゆとりができるまでは」と母にも生命保険に加入してもらい、保険料はわたしが負担していました。

年に1回だけ旅行に行っていた![志摩スペイン村]()

豪華な旅行や海外旅行はハードルが高いですが、近場への1泊旅行ぐらいなら行けました。

シングルマザーだったのは3年半ほどで、3回旅行に行ったことになります。

行き先は伊勢志摩、名古屋、伊勢志摩と、東海地方ばかり行っていますね……。

伊勢志摩へは「まわりゃんせ」という近鉄のきっぷを使うことで、子供と2人で3万円ぐらいで旅行できますよ。

名古屋へは、名古屋アンパンマンミュージアムとリニア鉄道館を目当てに行きましたよ。

当時の貯金の状況は?

年収200万円でも、貯金はしていました。

大学の学費も払っていたので金額的にはそこまでたくさん貯まりませんでしたが、以下の方法でコツコツ貯金していましたよ。

- 学資保険

- 生協の出資金積立

- 児童手当や児童扶養手当は貯蓄に

- 先取り貯蓄

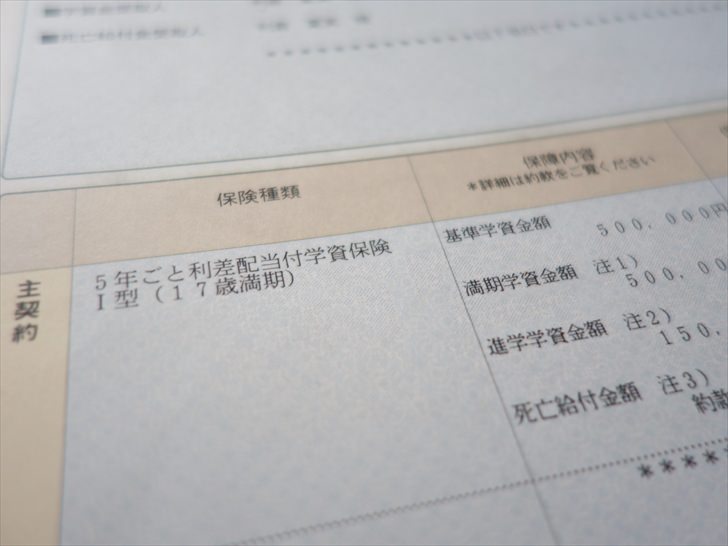

学資保険は毎月約1万円![学資保険の保険証券]()

離婚前から、月額5,000円程度の学資保険に加入していました。離婚する前の方が生活にゆとりが無かったので少額しか契約できなかったんですけどね。

離婚後もう1つ同じ学資保険を契約し、保険料は合計月1万円ほどになりました。

生命保険に2万円以上払っていましたが、その中に学資保険と、親の分の保険も入っていたということです。

満期(子供が大学に進学するとき)には160万円貯まるようになっており、これは今でも続けています。

生協で毎月1,000円を出資金として積立に![京都コープの組合員カード]()

生協の宅配を利用していたので、出資金も払っていました。出資金は加入時に2,000円払っていましたが、出資金は増額もできますし、毎月積み立てることもできます。

出資金には配当が付くことがあり、当時は0%~0.2%程度でしたよ。毎月1,000円ずつなので配当も微々たるものですが、少しずつお金が貯まっていくのを見るのはうれしかったです。

児童手当・児童扶養手当には手を付けない![児童扶養手当の入金]()

児童手当や児童扶養手当は生活費に入れず、そのまま貯金するようにしていました。大学の学費を払っていたので貯金額はさほど多くありませんでしたが。

もし大学に行かずに貯金し続けたとしたら年間50万円程度のペースで貯まっていたことになりますね。

貯金のほとんどは先取り貯蓄

お給料が歩合制で変動が大きかったこともあり、毎月決まった額を貯金するのは難しかったです。だから、学資保険や出資金積立は少なめにしていました。

お給料が多いときでも生活費を増やすようなことはせず、お給料が入った時点で貯蓄にまわすようにしていましたよ。

児童手当と児童扶養手当が振り込まれるゆうちょ銀行の口座を貯金用口座として使っていたので、そこへ入金するようにしていました。

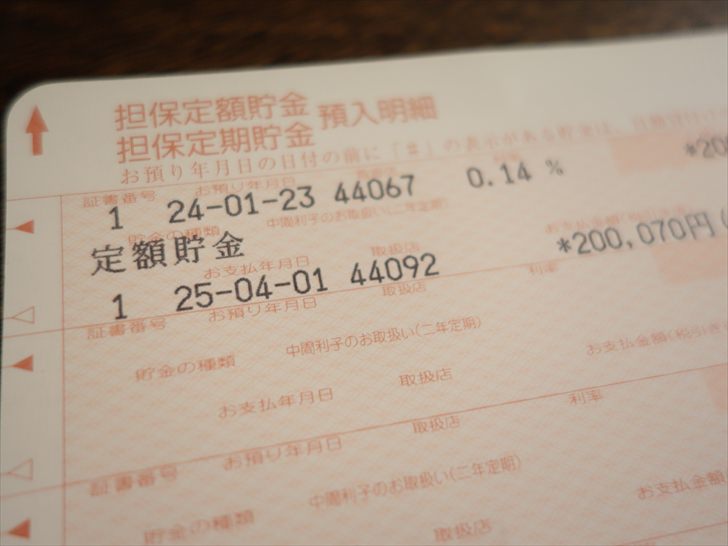

本当に少しだけですが、しばらく使わなさそうなお金は定額貯金にしていましたよ。

普通口座に貯めておくよりも、定期預金・定額貯金にしておく方が少しでも利息が付くのでお得です。

※定額貯金はゆうちょ銀行特有の名称。

投資にお金をまわすのもおすすめ

貯金することも大切ですが、将来的により安定することを求めるのであれば、貯金だけでなくその一部のお金を投資にまわすようにしてみましょう。

手軽なところでいえば、投資信託の積み立てに例えば貯金の10%をまわしてみるなどすれば、貯金だけでなくお金を増やせる可能性も出てきますよ。

今だと、楽天証券の場合は楽天ポイントで投資信託が購入できます。

貯金と一緒に投資・資産運用も考えて、老後資金のことも意識してみましょう。

年収を増やすなら転職も検討してみよう

必ずしもうまくいくかはやってみないとわかりませんが、今の年収を増やしていこうと思うのであれば、転職活動してみるのも1つの方法ですよ。

今はマイナビエージェントなどの転職エージェントや転職サイトがたくさんありますので、自分にあったところを使って収入が増えるであろう転職先を探すこともできます。

まずは登録して見ていくのもおすすめです。

まとめ:年収200万円でも母子家庭で子供1人なら意外とゆとりがある

年収200万円だと、一般的には低収入だと思われるレベルです。

でも、児童扶養手当や就学援助制度があったおかげで、生活はそこまで苦しくありませんでした。

もともと、「手取り12万円あれば生活できるようにしておこう」という気持ちで生活していたので、無駄遣いはほとんどしていません。

子供1人の母子家庭(ひとり親家庭)の場合は生活コストさえ低くしておけば、あとは児童扶養手当などの支援制度を活用しながら十分暮らしていけます。

当時のわたしはむしろ「ちょっとゆとりがある」と思っていたぐらいですからね。

とはいえ、やはり贅沢ができるレベルではありませんから、使える制度は使い、かつ生活コストを下げるという意識を持つことが大切だと思いますよ。

また、別のシングルマザー家庭の状況も記事にして紹介しています。