私は現在シングルマザーで中学生の息子が一人います。

シングルマザーだと、将来のお金や生活が不安になりますよね。

私もそのひとりです。

子どもが成長していくための必要な学費やお金、自分が定年して働けなくなった時、もしくは突然のけがや病気になった時などお金に対する不安は尽きることがありませんよね。

ここでは、私がしている将来のお金の備えなどについて紹介していきます。

お金のことはあまり考えてこなかった

結婚するまでは介護士をしていて手取りはだいたい12万円、ボーナスは一年に10万円ほど。

なのであまり貯金はありませんでした。

当時は「貧困女子」なんて言葉はありませんでしたが、その当時は当たり前かなと思っていたし深く考えることがなかったですね。

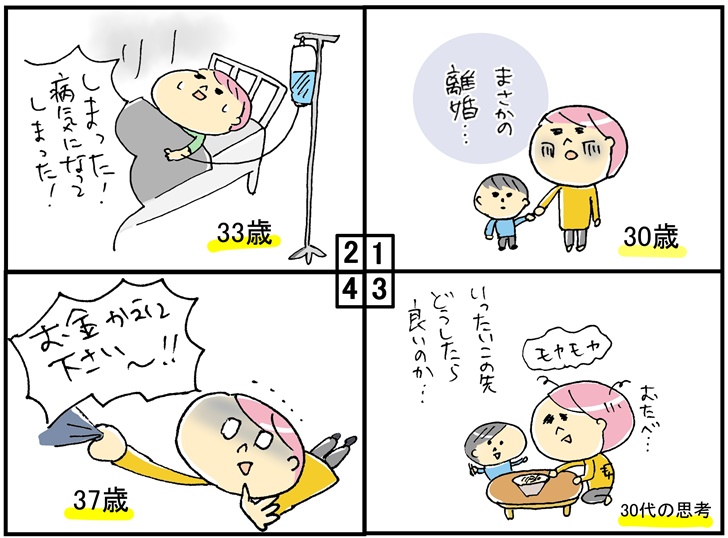

25歳の時に公務員の夫と結婚した時は「これでお金の心配はもうないんだろうな」と単純に考えていました。

しかし、結婚生活は5年で終わり、2歳の子供を抱えてシングルマザーになることに。

その時から将来について不安だけしかありません。

とりあえず学資保険には入っておかないとと考え、子供が4歳の時に月々12,180円払いで満期が18歳までのゆうちょの学資保険に入ることに。

小さな子供を抱えて、保育園の時間内にできる仕事は限られてました。

土日祝日お休みの9時から17時の事務のパートをして、給与は月々10万円程。

離婚後すぐに病気になり、短いスパンで開腹手術を3回ほどすることに。

その時は子供が小さかったこともあり、遠方の両親に預けて入院手術することができました。

子供が小さいうちは、元夫からの養育費や児童扶養手当、医療費助成などの援助があり少しのんびりと考えていたように思います。

シングルマザーになって7年、来年にはやっと正社員になることが決まっていた会社が突然倒産。

立替ていたお金や、給料2ヶ月分も未だに支払われていません。

正社員にもなれない、ボーナスもない、給料も低い、子供はこれから成長して教育費がかかる、病気やケガなどいつ何があるかわからないと考えたときに、やっと将来の自分とお金のことに対して危機感を持つようになりました。

きっかけはファイナンシャルプランナーのマネーセミナー

何かしら将来への不安を解消したいという想いがあり、フリーペーパーの広告に出ていた「ファイナンシャルプランナーによるマネセミナー」という講座に行くことに。

講師から、「65歳で定年してから女性の平均寿命の86歳までもしも生きるとしたら、それまでの21年間、どれくらいのお金が必要か知っていますか?」という考えたことのない質問に、一瞬キョトンとしました。

自分のことで置き換えてみます。

- 定年の65歳から86歳まで21年間

- 老後生活費一ヶ月約20万円

- 仮に年金が一ヶ月6万円支給されるとして

- 残り14万円が毎月不足金額

- 14万円×1年間は168万円

- 168万円×21年間=3,528万円

なんと、定年してから死ぬまでに生活費が最低3,528万円もお金が必要なのです!

当時38歳の私が少なくても毎月10万円貯金しなければ、定年に間に合わないという計算ですね。

しかも最低限少なく見積もっての計算なので、現実的にはもっとかかる事になると思います。

月10万円稼ぐので精いっぱいなのに「10万円貯金するなんてとても無理」と思いながら、現実に驚きました。

一瞬悲観的になりましたが、子供もいるし生きていかなければいけないので自分なりに模索を始めます。

簡単だけど、意外と出来ていなかったポイント

とにかく自分の収入と支出について見直しました。

- 保険の見直し

- 生活費の把握(何にどのくらいかかっているか)

- 無駄の把握

その時は契約社員で手取りが月13万円ほど、児童扶養手当が月4万円。

保険を改めて見直すと自分や子供が入っているオプションなど重複しているものもあり、掛け捨で無駄な事をしていたことに気が付きました。

それが月々200~300円だとしても、10年20年それを払い続けていたら大きな金額です。

塵も積もればといいますよね。

今は、保険見直し本舗などの保険の無料相談もありますので、こういったサービスを使えば毎月の保険料を安くすることもできますよ。

また、出かけたときに、コンビニでペットボトルの飲料やガムなどを買ってしまうことも多いことにも気が付きました。

コンビニでのちょこっとした買い物は、たいていはそんなに必要のないものが多いんですよね。

シングルマザーの現在の生活費について

現在の生活費はこんな感じです。

携帯代金がかかり過ぎているので、2年契約縛りが終わるタイミングでSIMに切り替える予定。

市営住宅を利用しているので、家賃が安いのはとても助かりますね。

| 費目 | 金額 |

|---|---|

| 住居費 | 21,600円 |

| 食費+日用品 | 25,000円 |

| 電気 | 5,000円 |

| ガス | 7,000円 |

| 水道 | 2,000円 |

| 通信費(携帯電話) | 11,000円 |

| 通信費(インターネット) | 5,000円 |

| 家事・日用品 | 2,000円 |

| 交通費 | 4,000円 |

| 子どもこづかい | 3,000円 |

| 子ども習い事(習字) | 4,000円 |

| 自分のこづかい | 5,000円 |

| 学資保険 | 12,180円 |

| 保険・個人年金保険 | 30,000円 |

| 投資信託 | 3,000円 |

| 合計 | 139,780円 |

貯金について

貯金の代わりに運用をしているので、貯金はほとんどしていません。

ただ、冠婚葬祭や急な入院など急遽必要になった場合のことを考えて使わないで置いてあるお金はありますよ。

シングルマザーの資産形成(私の場合)

ファイナンシャルプランナーさんに教えて頂いたものや自分で実践している運用は以下のものです。

それぞれのメリットとデメリットも紹介しますね。

| 運用しているもの | 月々の支払い |

|---|---|

| マニュライフ生命 | 20,000円 |

| アクサ生命 | 10,000円 |

| 楽天証券 | 3,000円 |

マニュライフ生命(ドル建て個人年金保険)

一定額を毎月外貨で運用し年金で受け取る、という長期的な資産運用。

ドルコスト平均法と呼ばれる仕組みで長期的にプラスになりやすい仕組みになっています。

▼メリット

- 日本よりも金利が高い

- 金利の変動に対応して毎月平均されるので安定した運用が期待できる

- 個人年金保険料控除の対象になる

▼デメリット

- 10年以上継続しないと利益が出にくい

(途中でやめると払い戻しの金額が少ない) - 払い込んだ金額よりも下回り損失になる場合がある

アクサ生命(ユニットリンク)

死亡・高度障害への保障がある養老保険タイプの変額保険。

資産形成(貯蓄)をしながら死亡・高度障害への備えができる生命保険です。

▼メリット

- 掛け捨てではない、貯蓄をしながらの保険

- 保険料控除の対象になる

- 死亡・高度障害への保障がある

▼デメリット

- 10年以上継続しないと利益が出にくい

(途中でやめると払い戻しの金額が少ない) - 払い込んだ金額よりも下回り損失になる場合がある

楽天証券(投資信託)

2年前に発売されて、話題になった「3000円投資生活」。

この本は投資初心者にはわかりやすく実践しやすいのでおすすめです。

私はこの本の通りに楽天証券で月々3,000円の投資信託を買っていますよ。

▼メリット

- 少額から運用できる

- 月々決まった額を引き落としてくれるので、貯金をしてくれているような感覚になる

- ほったらかしでも大丈夫

▼デメリット

- 払い込んだ金額よりも下回り損失になる場合がある

約2年運用してみた感想

いずれもリスクはゼロではありませんが、利益がでる可能性の方が高いですよ。

マニュライフ生命の個人年金とアクサ生命は、現在どの位利益が出ていますよ、というのはわかりにくいのですが10年後から利益が見えてくるので、気長に毎月積み立てるという感じです。

月によっては払うのが大変だな、と感じることもあります。

ですがあらかじめ決めてあるので他で無駄遣いを抑えられますよ。

ちなみに楽天証券で一年後にはこの結果になりました。

毎月3,000円貯金通帳に預金しておくのか、それとも毎月3,000円を運用するのとではかなりの違いですよね。

ただ、いくら不安だと考えても一度に大きな金額の掛かる投資をして損失を出してしまったり、ギャンブルなどで失敗をしては資産形成をしていく意味がありません。

あくまでコツコツと無理のない範囲で、継続させることが大切ですね。

また常日頃からお金の情報に敏感になっていると、お金に対しての気づきもあり楽しいですよ。

辛くて大変という気持ちで資産形成を行うよりも、ちょっとづつ増えていくのが楽しいという気持ちでしています。

子供の終身ガン保険にも入っている

子供の終身ガン保険に加入していると、驚かれることも多いのですが加入年齢が低いほど支払う金額は低くなります。

ガンは他の病気と違い保険適用外の治療が多く、治療費が高額になる場合も。

掛け捨てにはなってしまいますが、将来息子が自分で保険を払う時に大変な思いをしなくても良いようにと今から加入しています。

息子が10歳の時に入っているので年間15,314円ですよ。

ちなみに私はガン診断を一度受けてしまったので、保険に加入することができませんでした。

さいごに

お金のことをもっと考えなきゃと気が付いたのは38歳の頃。

ちょっと遅かったなと思っています。

ですが、気が付いた時に行動できたことも良かったなと思っていますよ。

お金を育てるのは時間がかかります。

もし資産形成について興味があれば出来る範囲で少しずつ継続的に続けることが、将来の不安を解消する近道になると思いますよ。

興味を持った時に小額からでも始められることをおすすめします。