こんにちは!

金融ライターの大西カツシです。

貯金が100万円を超えてくると、さらに資産を増やすために、投資を始めることを考えるのではないでしょうか。

しかし、100万円を元手に投資を始めようと思っても、どんな投資方法がいいかわからないかもしれませんね。

期待できる利益やリスクは、投資方法によって違います。

期待できる利益が大きくなるほどリスクも大きくなるので、投資方針に合わせて無理のない投資方法を選ぶことが大切ですよ。

そこでこのページでは、100万円を投資する場合におすすめの投資方法をリスク別にまとめて紹介していきますね。

100万円を投資する前に目標を明確にしよう

100万円を元手に投資を始める前に、どのくらいの期間でいくら利益を得たいのか、目標を明確にしておきましょう。

目標が明確になれば、自分に合った投資方法を見つけやすくなりますよ。

投資の利益には、キャピタルゲインとインカムゲインがあります。

キャピタルゲインは株の売却益のように、価格が変動する資産を売買することで得られる利益です。

キャピタルゲインなら短期間で100万円を2倍以上に増やすことも可能ですが、その分リスクが大きく、時間や手間もかかります。

一方、インカムゲインは株の配当金のように、資産を保有することで継続的に得られる利益のことです。

インカムゲインは投資金額の3%~5%が目安になるので、100万円投資するなら年間3万円~5万円程度(100万円×3%~5%)の利益が期待できますよ。

キャピタルゲインに比べると利益は少ないですが、リスクはやや低く、資産を保有するだけなので時間・手間がかからないのがメリットです。

100万円を元手に投資を始めるなら、まずはキャピタルゲインとインカムゲインのどちらを目指すのか、考えてみるといいと思いますよ。

次の見出し以降で、100万円を投資する方法をリスク別にまとめて紹介していきますね。

【100万円投資】ミドルリスク・ミドルリターンの投資方法

100万円の投資でおすすめなのが、ミドルリスク・ミドルリターンの投資方法です。

投資なので元本割れリスクはありますが、比較的リスクは低めで、ある程度の利益も期待できますよ。

ここでは、ミドルリスク・ミドルリターンの投資方法を4つ紹介しますね。

インデックスファンドを長期保有(一番おすすめ)

100万円を投資するなら、インデックスファンドを長期保有するのが一番おすすめですよ。

インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)など特定の指数に連動する成果を目指す投資信託です。

信託報酬(運用コスト)が低く、市場平均のリターンが期待できます。

配当などの利益が再投資され、投資元本が雪だるま式に増えていく複利効果によって、長く保有するほど資産を大きく増やせますよ。

投資した100万円が、運用期間と運用成績によってどのように増えていくかをまとめました。

| 運用期間 | 投資金額 | 3%運用 | 5%運用 |

|---|---|---|---|

| 1年 | 100万円 | 103万円 | 105万円 |

| 3年 | 100万円 | 109万円 | 115万円 |

| 5年 | 100万円 | 115万円 | 127万円 |

| 10年 | 100万円 | 134万円 | 162万円 |

| 20年 | 100万円 | 180万円 | 265万円 |

| 30年 | 100万円 | 242万円 | 432万円 |

運用期間が長くなるほど、複利効果によって資産の増え方が大きくなっていますね。

インデックスファンドに100万円投資して10年間保有した場合、平均3%で運用できれば134万円(+34万円)、平均5%で運用できれば162万円(+62万円)まで資産を増やせます。

あくまでも試算結果であり、投資するタイミングによっては元本割れする可能性もありますが、保有し続けるだけで、手間をかけずに資産を増やせるのは大きなメリットです。

代表的なインデックスファンドには、eMAXIS Slimシリーズやニッセイ購入・換金手数料なしシリーズなどがあります。

株式、債券、REIT(不動産投資信託)など、銘柄によって投資対象はさまざまですが、国内株式と先進国株式のインデックスファンドがおすすめですよ。

アクティブファンド

アクティブファンドとは、日経平均株価などの指数を上回る運用成果を目指す投資信託のことです。

たとえば、日経平均株価のインデックスファンドの場合、基準価額が日経平均株価と連動するので、日経平均を大きく上回る利益を得ることはできません。

しかし、アクティブファンドは、運用担当者(ファンドマネージャー)が株式や債券などの銘柄や資産配分を決定するので、運用がうまくいけば大きな利益を得られますよ。

アクティブファンドは銘柄・運用会社によって投資方針が違うので、考え方に共感できる銘柄を選ぶのがおすすめです。

代表的なアクティブファンドにはひふみ投信、セゾン投信などがありますね。

ただし、アクティブファンドは手数料が高いのがデメリットです。

インデックスファンドなら、信託報酬は年率0.1%~0.2%程度で済みますが、アクティブファンドは低くても年率1%、高い銘柄だと3%程度かかります。

100万円投資する場合、信託報酬が年間1万円~3万円(100万円×1%~3%)かかるので、信託報酬以上の利益を得られないと、運用成績はマイナスになってしまいますよ。

また、アクティブファンドを選んでも、必ず市場平均以上の利益を得られるわけではありません。

ひふみ投信やセゾン投信のように実績があるファンドもありますが、長期にわたってインデックスファンドを上回る成績を残しているアクティブファンドは少ないですよ。

アクティブファンドに投資するなら、インデックスファンドより運用期間を短くし、早めに利益確定することが大切です。

高配当株・株主優待株

100万円を投資するなら、高配当株や株主優待株を長期保有する方法もおすすめです。

保有期間中は継続的に配当金や株主優待がもらえますし、高配当株や株主優待株は人気が高いので、暴落時でも株価が下落しにくいメリットもありますよ。

また、購入タイミングがよければ、売却して値上がり益を得ることも可能です。

一般的には、配当利回り3%以上の銘柄は高配当株と言われるので、配当金を目的に銘柄を選ぶなら、配当利回り3%以上を目安にするといいですよ。

また、よく利用する商品・サービスがある場合は、株主優待株への投資も検討しましょう。

優待利回りだけで5%を超えるような銘柄もあり、優待を楽しみながら長期保有できますよ。

私も以前は、株主優待株を中心に個別株投資を行っていました。

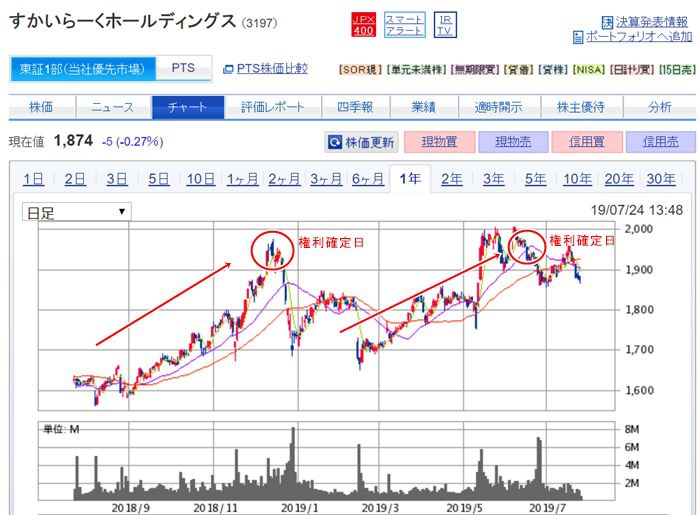

高配当株や株主優待株に投資するときの注意点は、権利確定日の直前に購入しないことです。

▼すかいらーくホールディングス(3197)は、飲食代割引カードがもらえる人気の株主優待株ですが、権利確定日にかけて株価が上昇し、権利落ち日に株価が大きく下落していますね。

このように、人気が高い高配当株・株主優待株は権利確定日にかけて株価が上昇し、権利落ち日に下落する傾向にあるので、権利確定日の直前に購入すると大きく元本割れするリスクがあります。

また、高配当株・株主優待株を長期保有する場合、100万円を1つの銘柄に集中投資せず、「20万円ずつ5銘柄買う」といったように分散投資することも大切です。

投資先を分散すれば、1つの銘柄で損が出ても、他の銘柄の利益で補うことができますよ。

J-REIT(個別銘柄・ETF)

J-REIT(不動産投資信託)の個別銘柄やETFを長期保有して、分配金を受け取る投資方法もあります。

保有期間中は継続して分配金を受け取れるので、高配当株・株主優待株への投資と似ていますね。

▼J-REITの平均分配金利回りは約4%と高く、個別銘柄には分配金利回りが5%を超える銘柄も複数ありますよ。

▼ETFは、個別銘柄ほど分配金利回りは高くありませんが、それでも3%を超えています。

銀行の普通預金金利に比べると、この分配金利回りの高さは魅力ですよね。

ただし、J-REITは株と同じように常に価格が変動しているので、うまくいけば値上がり益も狙えますが、元本割れリスクもありますよ。

また、個別銘柄・ETFを買うときは、証券会社が定めている売買手数料がかかりますし、ETFは信託報酬もかかるので注意してくださいね。

【100万円投資】ローリスク・ローリターン(元本保証)の投資方法

せっかく貯めた100万円を投資するので、「リターンは小さくてもいいから絶対に元本を減らしたくない」という考えもあるかもしれません。

ここでは、元本保証で運用できる、ローリスク・ローリターンの投資方法を2つ紹介しますね。

ネット銀行の定期預金

元本割れリスクを回避しながら、少しでも高い利息を受け取りたい場合は、ネット銀行の定期預金がおすすめです。

日本は低金利の影響で、銀行の普通預金に預けてもほとんど利息はつきません。

2019年7月現在、都市銀行や地方銀行の普通預金金利は0.001%なので、100万円を1年間預けても、もらえる利息はわずか10円(100万円×0.001%)です。

しかし、ネット銀行の定期預金金利は0.2%程度と高く設定されていますよ。

100万円を1年間預けた場合、もらえる利息は2,000円(100万円×0.2%)なので、都市銀行や地方銀行の普通預金に預けておくよりはいいですよね。

具体的にはあおぞら銀行インターネット支店、オリックス銀行あたりがおすすめです。

私も元本保証で運用したいお金は、ネット銀行の定期預金を活用していますよ。

また、イオン銀行や楽天銀行のように、普通預金でも0.1%以上の金利がもらえるネット銀行もあります。

元本保証で少しでも有利に運用したい場合は、ネット銀行を利用するのがおすすめですよ。

参考:定期預金金利の高い銀行で徹底比較!定期預金の利息と税金が計算できるツールも

参考:金利の高くて良いおすすめ銀行はどこ?普通預金の利息を徹底比較して貯金を増やそう

個人向け国債

元本保証で100万円を投資する場合は、個人向け国債も選択肢のひとつです。

国債とは国が発行する債券(借用証書)で、国債を購入すると国にお金を貸したことになります。

個人向け国債は元本割れリスクがなく、国が発行している債券なので安全性が高いですよ。

年2回利息を受け取ることができ、年率0.05%の最低保証もあります。

個人向け国債は「変動10年」「固定5年」「固定3年」の3種類がありますが、投資するなら変動10年がおすすめです。

半年ごとに適用金利が変わるので、実勢金利が上がると個人向け国債変動10年の適用金利も上がり、もらえる利息が増えますよ。

個人向け国債はネット銀行の定期預金より金利は低いですが、金利上昇についていけるメリットがあります。

金融機関によっては定期的にキャンペーンが実施されているので、個人向け国債に投資する場合はキャンペーンを利用するのがおすすめですよ。

【100万円投資】ハイリスク・ハイリターンの投資方法

個人的にはあまりおすすめしませんが、「リスクをとって100万円を大きく増やしたい」という考え方もあると思います。

ここでは、ハイリスク・ハイリターンの投資方法を2つ紹介しますね。

個別株投資(現物取引)

値上がり益を狙って個別株に投資をすれば、100万円を大きく増やせる可能性がありますよ。

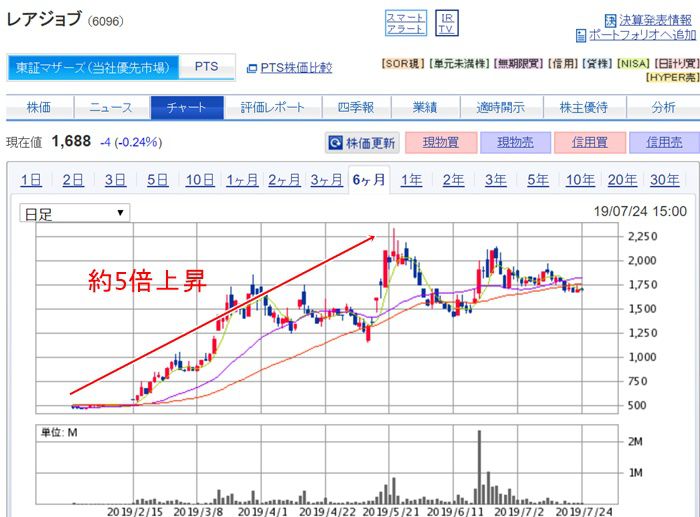

▼たとえば、オンライン英会話を手がけるレアジョブ(6096)は、2019年1月初めの株価は400円台でしたが、5か月後には約5倍の2,300円台まで上昇しました。

1月にレアジョブ株を100万円分購入して5月に売却すれば、元手100万円を5倍の500万円に増やせたことになりますね!

このように、値上がり益狙いの個別株投資は夢があります。

しかし、上場会社数は3,500を超えており、大きく値上がりする銘柄を見つけるのはプロでも難しいですよ。

また、個別株投資は短期間で大きく損をするリスクもあるので、損切りを徹底するなど、リスクをしっかり管理しながら投資に取り組む必要があります。

不動産投資(ワンルームマンション)

100万円あれば、不動産投資を始めることも可能です。

具体的には、100万円を頭金にして金融機関から融資を受け、ワンルームマンションなどの収益不動産を購入します。

東京23区内など、空室リスクが低い地域の物件に投資すれば、安定した家賃収入を得られる可能性がありますよ。

また、家賃の回収や修繕などの対応は管理会社に任せられるので、あまり手間がかからないのもメリットです。

私は実際にワンルームマンションに投資して毎月家賃収入を受け取っており、その家賃収入で借入金を返済しています。

ただし、不動産投資ローンを利用することになるので、借金をすることに抵抗がある場合はおすすめしません。

また、不動産投資をしたくても、金融機関から融資をしてもらえなければ収益不動産を購入できませんよ。

上場企業の会社員、医師、弁護士などは金融機関からの評価が高いので、100万円程度の頭金でも融資を受けられるかもしれません。

しかし、フリーランスや自営業者は安定した収入がないとみなされるので、融資してもらえないことが多いですよ。

会社員で安定収入があり、借金に抵抗がなければ、選択肢のひとつとして不動産投資を検討してみてもいいと思います。

FXや仮想通貨(レバレッジ取引)はおすすめしない

ハイリスク・ハイリターンの投資方法にはFXや仮想通貨もありますが、個人的にはおすすめしません。

いずれも元手以上の金額を売買できるレバレッジ取引に対応しており、うまく取引できれば短期間で大きく資産を増やせます。

しかし、100万円があっという間になくなってしまうほどリスクが高い取引でもあるので、安易に手を出さないほうがいいですよ。

私はFXのレバレッジ取引に手を出して、数日間で約100万円の損失を出してしまったことがあり、それ以来FXはやらないと決めています。

どうしてもFXや仮想通貨を取引してみたい場合は、レバレッジを低くして、少額から試してみるのがおすすめですよ。

さいごに

元本保証からハイリスク・ハイリターンまで、100万円で投資を始めるのにおすすめ方法を紹介してきました。

いずれもメリット・デメリットがあるので、自分の目標や投資方針に合った方法を試してみましょう。

個人的に一番おすすめなのは、インデックスファンドを長期保有する方法です。

低コストのインデックスファンドを購入して長期保有すれば、手間をかけずに複利効果で資産を大きく増やせる可能性があります。