こんにちは!

金融ライターの大西カツシです。

定期預金を作るときに気になるのが、金利の高さではないでしょうか。

オリックス銀行の定期預金は、数あるネット銀行の中でも金利が高いので、かなりおすすめですよ。

私はしばらく使う予定のない資金の預け先として、オリックス銀行の定期預金を利用しています。

そこでこのページでは、オリックス銀行の定期預金金利の一覧やキャンペーン、預け方、中途解約について詳しく説明していきますね。

オリックス銀行の特徴

定期預金について説明する前に、オリックス銀行の特徴をざっくりと紹介しておきますね。

- 営業店舗を持たない

- ATMで入出金できない

- 他行宛振込手数料は月2回まで無料

- 定期預金の金利が高い

オリックス銀行は無店舗型の銀行で、ATMを使って入出金できません。

店舗での振込手続きや口座振替にも対応していないので、生活口座として使うのはむずかしいと思います。

しかし、定期預金金利は高いので、しばらく使う予定のないお金の預け先に向いていますよ。

オリックス銀行の口座へ入金するには、他の銀行から振込する必要があります。

その際は、他行宛振込手数料が無料になるSBIネット銀行、楽天銀行などを使うのがおすすめですよ。

オリックス銀行の定期預金の種類

オリックス銀行の定期預金は、2週間満期定期預金とeダイレクト定期預金の2種類です。

ここでは、それぞれの特徴について説明していきますね。

2週間定期預金

2週間定期預金は名前の通り、2週間で満期が来る定期預金です。

金利が年0.10%(税引前)と高く、2週間ごとに利息がもらえますよ。

たとえば、2週間定期預金に100万円預けた場合、2週間でもらえる利息は約38円(100万円×年0.10%×14日÷365日)です。

楽天銀行やイオン銀行の普通預金でも年0.10%以上の金利が適用されますが、利息がもらえるのは年2回になります。

2週間定期預金なら2週間ごとに利息がもらえるので、短期間で利息を受け取りたい場合におすすめですよ。

2週間定期預金の預入金額は、50万円以上1円単位です。

eダイレクト定期預金

eダイレクト定期預金は、他の銀行でも用意されている通常の定期預金です。

預入金額によって、以下の3種類が用意されていますよ。

- スーパー定期(100万円以上)

- スーパー定期300(100万円以上)

- 大口定期(1,000万円以上)

1年ものの金利は年0.20%(税引前)で、ネット銀行の中でもかなり高めに設定されています。

ただし、預入金額が100万円以上なので、ある程度まとまったお金が必要になりますね。

もし100万円以下で定期預金を利用したいなら、SBJ銀行がおすすめです。

SBJ銀行には、預入金額の上限が100万円のミリオくん(1年もの)という定期預金があり、金利はオリックス銀行と同じく年0.20%(税引前)ですよ。

オリックス銀行のeダイレクト定期預金の金利については、次の見出しで詳しく説明しますね。

eダイレクト定期預金の金利一覧

オリックス銀行のeダイレクト定期預金の金利をまとめました。

| 預入期間 | スーパー定期(100万円以上) | スーパー定期300(300万円以上) | 大口定期(1,000万円以上) |

|---|---|---|---|

| 6か月 | 0.15% | 0.15% | 0.15% |

| 1年 | 0.20% | 0.20% | 0.20% |

| 2年 | 0.20% | 0.20% | 0.20% |

| 3年 | 0.25% | 0.25% | 0.25% |

| 5年 | 0.30% | 0.30% | 0.30% |

金利は6か月もので0.15%、1年もので0.20%に設定されており、かなりの高金利ですね。

都市銀行の普通預金に100万円を預けても、1年間にもらえる利息はわずか10円(100万円×0.001%)です。

一方、eダイレクト定期預金の1年ものに100万円預け入れると、1年で2,000円(100万円×0.20%)の利息がもらえます。

預け先を変えるだけで、もらえる利息が1990円(2,000円-10円)も増えるのは大きいですよね。

預入期間を3年や5年にすると金利はさらに高くなりますが、定期預金は1年ものがおすすめですよ。

定期預金は満期まで預けたときの金利が適用されるので、預入期間が長いと金利上昇についていけなくなるからです。

市場金利が上がると、定期預金の金利も上がります。

現在は低金利が続いていますが、いつ金利が上がっても対応できるように、定期預金の預入期間は長くても1年までにしておきましょう。

満期を迎えた定期預金はどうなる?

満期を迎えた定期預金はどうなるか、気になるのではないでしょうか。

満期日以降の取り扱いは、定期預金を作成するときに以下3つから選ぶことできますよ。

- 元利自動継続:元金に利息(税引後)を加え、前回と同じ預入期間で自動継続

- 元金自動継続:元金は前回と同じ預入期間で自動継続、利息(税引後)は普通預金へ入金

- 自動解約:元金および利息(税引後)は普通預金へ入金

100万円を定期預金(1年もの)で運用し、税引後の利息が1,600円だった場合、満期日以降はそれぞれ以下のような取り扱いになります。

- 元利自動継続:元本と利息の合計1,001,600円を新たな元金として自動継続

- 元金自動継続:元金100万円は自動継続、利息1,600円は普通預金へ入金

- 自動解約:元本と利息の合計1,001,600円が普通預金へ入金

満期を迎えたあともしばらくお金を使う予定がないなら、元利自動継続を選ぶのがおすすめです。

元金自動継続または自動解約を選び、普通預金へ入金されたお金がある場合は、振込で出金しましょう。

月2回まで他行宛振込手数料は無料なので、無料回数が残っていれば手数料無料で出金できます。

オリックス銀行の普通預金は、金利が年0.01%と低いので、普通預金に預けっぱなしにするのはもったいないです。

楽天銀行やイオン銀行など、普通預金金利が年0.1%以上にできる銀行へ出金するのがおすすめですよ。

オリックス銀行の定期預金を作成する手順(画像付き)

ここでは、オリックス銀行の定期預金を作成する手順を、画像を使って説明していきます。

定期預金を作成する前に、オリックス銀行の口座へ入金しておいてくださいね。

▼オリックス銀行のお客さま専用ページにログインし、「定期預金作成」を押します。

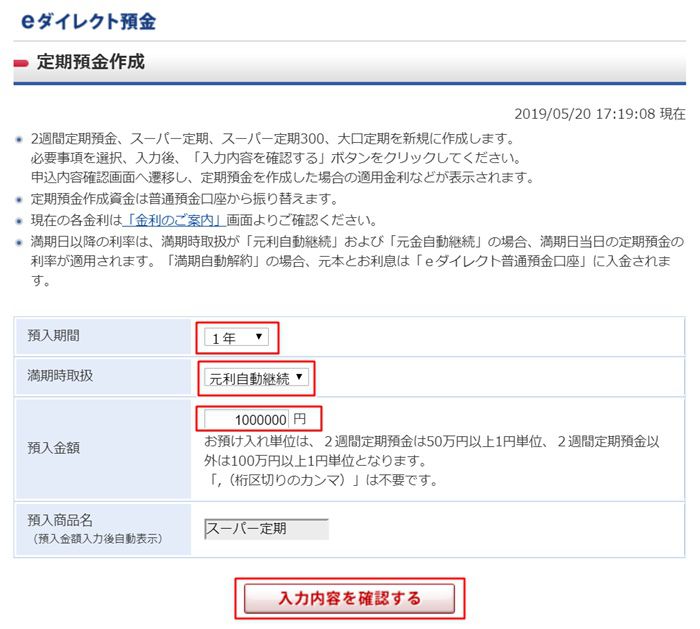

▼預入期間、満期時取扱を選び、預入金額を入力して「入力内容を確認する」ボタンを押しましょう。

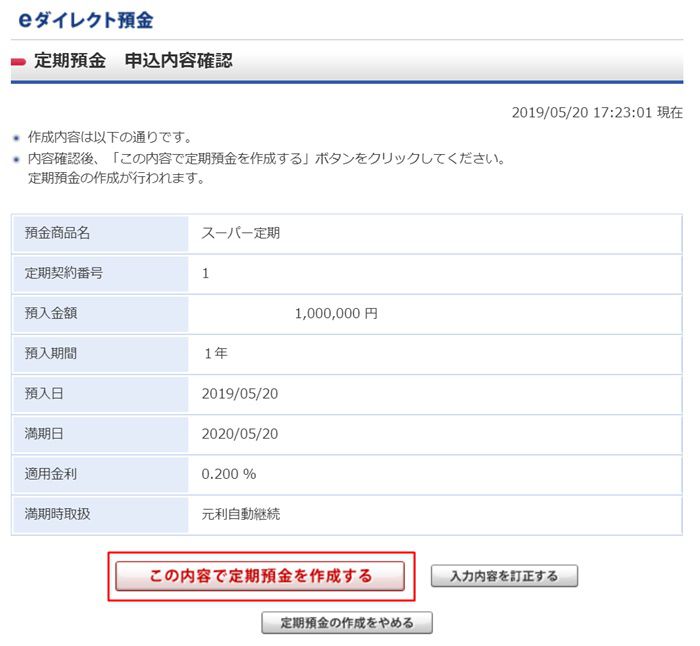

▼申込内容が表示されるので、内容を確認して問題がなければ「この内容で定期預金を作成する」ボタンを押します。

▼これで定期預金を作成できました。

▼各種照会で定期預金の残高照会を確認すると、申し込んだ内容が反映されていますね。

定期預金を中途解約するときのやり方と注意点

定期預金は中途解約できないと思っていませんか?

急に現金が必要になったら、定期預金は満期を迎える前にいつでも中途解約できますよ。

オリックス銀行の定期預金(1年もの)を中途解約した場合は、中途解約利率として普通預金金利(年0.01%)が適用されるだけです。

ペナルティはなく、いつでも中途解約できるので、安心して定期預金を作成できますね。

オリックス銀行の定期預金を中途解約する場合は、以下の手順で手続きしましょう。

▼画面左側にある「解約手続き」を押します。

▼画面が切り替わったら、「定期預金 中途解約」を押しましょう。

▼中途解約する定期預金の定期契約番号を押します。

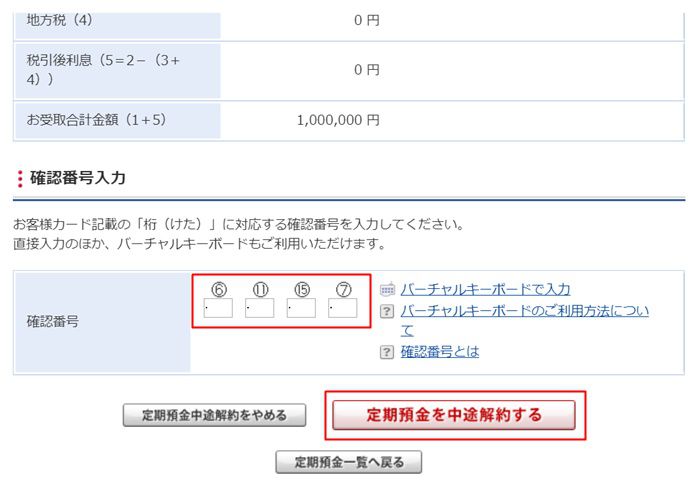

▼中途解約時の利息などが表示されるので、内容を確認しましょう。

▼最後にお客様カードに記載されている確認番号を入力し、「定期預金を中途解約する」ボタンを押すと手続きは完了です。

オリックス銀行定期預金のキャンペーンについて

オリックス銀行では25周年企画として、2018年7月に定期預金の特別金利キャンペーンを実施した実績があります。

キャンペーン期間中に定期預金(1年もの)を作成すると、適用金利が0.1%アップする内容でした。

次回はいつキャンペーンが行われるかはわかりませんが、定期預金のキャンペーンは一般的にボーナス時期の夏と冬に実施されることが多いですね。

お金があるならキャンペーンを待つ必要はありませんが、運よくキャンペーンが実施されれば、より高い金利で定期預金を作成できます。

定期預金での運用を考えているなら、定期的にキャンペーン情報をチェックしておくのがおすすめですよ。

さいごに

このページで紹介した手順通りに進めると、オリックス銀行で定期預金を作成できます。

オリックス銀行の定期預金は、1年もので金利が年0.20%と高いので、しばらく使う予定がないお金の預け先に最適です。

定期預金は、急にお金が必要になったらいつでも中途解約できるのもメリットですね。

使う予定がないお金が100万円以上あるなら、オリックス銀行の定期預金で運用するのがおすすめですよ。