こんにちは!

金融ライターの大西カツシです。

投資を始めるには、まとまったお金が必要だと思っていませんか?

おつり投資ができるマメタスなら、買い物のおつりを使って少額から投資を始められますよ。

初期設定さえ終えてしまえば、いつも通り買い物をするだけで、自動的におつりを計算して運用に回してくれるので手間はかかりません。

どうすればマメタスを使うことができるのか、気になるのではないでしょうか。

そこでこのページでは、マメタスの仕組みやメリット・デメリット、手数料、使い方について詳しく説明していきますね。

マメタスとは

マメタスとは、ロボアドバイザーのウェルスナビが提供しているおつり投資サービスです。

登録したクレジットカードや電子マネーなどで買い物をすると、そのおつりを使って少額から投資ができますよ。

たとえば、360円の買い物をした場合、おつりの設定額が100円ならおつりは40円(400円-360円)になります。

そして、貯まったおつりはウェルスナビで運用されますよ。

マメタスを使えば、まとまったお金を用意しなくても気軽に投資を始められます。

▼おつり投資の仕組みはこちらの記事で詳しく説明していますよ。

マメタスを始めるには何が必要?

マメタスを始めるには、事前に以下の3つを用意しておく必要があります。

- ウェルスナビの口座

- マメタスアプリ

- Moneytreeアプリ(家計簿アプリ)

マメタスで貯めたおつりはウェルスナビで運用されるので、事前にウェルスナビの口座開設が必要です。

ウェルスナビの口座開設が完了すると、ウェルスナビのメールアドレスとパスワードで、マメタスアプリにログインできます。

そして、マメタスとMoneytreeを連携すると、Moneytreeに登録したクレジットカードや電子マネーの買い物データを取得して、おつりを自動計算できるようになりますよ。

マメタスに興味があるなら、まずはウェルスナビの口座開設(無料)を済ませておきましょう。

マメタスのおつり投資の流れ

マメタスのおつり投資の流れは以下の通りです。

- ウェルスナビで口座開設

- マメタスアプリをインストール

- Moneytreeと連携

- 買い物や積立でおつり(投資資金)を貯める

- おつりを1万円貯めると自動で資産運用がスタート

まずはウェルスナビで口座開設し、マメタスアプリをインストールしてMoneytreeと連携します。

マメタスとMoneytreeを連携すると、Moneytreeから取得したクレジットカードや電子マネーの利用明細をもとに、買い物のおつりを貯められるようになりますよ。

買い物だけでなく、積立機能を使っておつりを貯めることも可能です。

おつりが1万円貯まると、あらかじめ設定した引落口座からおつりが引き落とされ、ウェルスナビで資産運用がスタートします。

初期設定を終えてしまえば、おつりの計算からウェルスナビ口座への入金、資産運用まですべて自動で行われますよ。

マメタスの具体的な使い方については、後ほど画像付きで詳しく説明しますね。

マメタスの手数料

マメタス自体は、手数料無料で利用できます。

また、ウェルスナビの口座開設や入出金、家計簿アプリのMoneyTreeも手数料は無料です。

ただし、ウェルスナビは、預かり資産に対して年率1%(税抜)の手数料がかかりますよ。

また、ETFの経費率が0.1%~0.2程度かかるので、ウェルスナビの実質コストは年率約1.2%です。

たとえば、1万円を運用する場合、手数料として年間約120円(1万円×1.2%)が預かり資産から差し引かれます。

マメタスのメリット

ここでは、マメタスのメリットを4つ紹介しますね。

買い物のおつりで少額から投資できる

マメタスは、買い物のおつりで少額から投資できるのが最大のメリットです。

買い物をするたびにおつりが貯まり、貯まったおつりは自動で投資に回してくれるので、まとまったお金を用意する必要はありません。

マメタスを使えば、おつりを貯金するような感覚で、気軽に投資を始められますよ。

積立でおつり(投資資金)を貯められる

マメタスは、積立でおつりを貯められるのもメリットのひとつです。

マメタスにはデイリー積立という機能があり、買い物のおつりとは別に投資資金を貯められますよ。

積立頻度は毎日で、積立額は100円、500円、1,000円の3つから選択できます。

また、ボタンを1回押すと100円積立できるワンタイム積立という機能もあります。

買い物のおつりと積立機能を併用すれば、さらに投資資金を貯めやすくなりますよ。

1万円からウェルスナビで運用できる

ウェルスナビの最低投資金額は、通常は10万円です。

しかし、マメタスを使えば1万円から運用を始められますよ。

マメタスでは、おつりが1万円貯まると、自動的にウェルスナビで運用が開始される仕組みになっています。

ウェルスナビで少額から投資を始めたい場合は、マメタスを利用するといいですよ。

初期設定後は手間がかからない

マメタスは、ウェルスナビの口座開設や家計簿アプリとの連携など、初期設定は少し手間がかかります。

しかし、初期設定を終えてしまえば、おつりの計算から運用までを自動化できるので、手間をかけずに投資に取り組めますよ。

少額からほったらかしで投資したい場合も、マメタスはおすすめです。

マメタスのデメリット

マメタスには、買い物のおつりで少額から投資できるメリットがある一方で、デメリットもありますよ。

ここでは、マメタスのデメリットを3つ紹介しますね。

資産を大きく増やすのは難しい

マメタスは、少額から気軽に投資を始められますが、投資金額がそれほど多くないので、資産を大きく増やすのは難しいですよ。

投資で資産を大きく増やすには、ある程度まとまった金額を投資する必要があります。

まずはマメタスで投資を体験し、慣れてきたら少しずつ積立金額を増やしていくのがおすすめです。

連携できる家計簿アプリの種類が少ない

マメタスは、連携できる家計簿アプリの種類が少ないのもデメリットです。

2019年11月現在、マメタスと連携できるのはMoneytreeのみで、他の家計簿アプリには対応していません。

家計簿アプリとして、すでにMoneytreeを使っている場合はそのまま連携できます。

しかし、マネーフォワードなど、他の家計簿アプリを使っている場合はMoneytreeに新規登録する必要がありますよ。

運用手数料が比較的高い

マメタスは、運用手数料が比較的高いのも気になるところです。

ウェルスナビで運用されるので、ETFの経費率も含め、預かり資産に対して年率約1.2%の手数料がかかります。

一方、インデックスファンドなら、信託報酬(投資信託の運用コスト)は年率0.2%程度で済みますよ。

SBI証券や楽天証券などのネット証券は、インデックスファンドを100円から購入できます。

個人的には、非課税で運用できるiDeCoやつみたてNISAを活用し、ネット証券でインデックスファンドを積み立てるのがおすすめです。

マメタスの使い方(画像付きで説明)

ここまでマメタスについて説明してきましたが、具体的にどうしたら使えるようになるのか気になると思います。

ここでは、マメタスの使い方を、画像を使って詳しく説明していきますね。

マメタスとMoneytreeを連携する

ウェルスナビの口座を開設して、リスク許容度の設定が終わったら、マメタスとMoneytreeを連携します。

まずは、マメタスアプリとMoneytreeアプリをインストールしましょう。

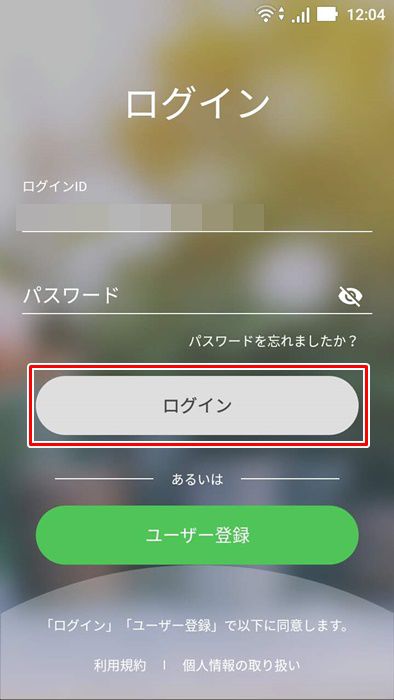

▼インストールが終わったら、マメタスを開いてウェルスナビのメールアドレスとパスワードでログインします。

▼Moneytreeに登録済の場合は「ログイン」、まだ登録していない場合は「新規登録」を押しましょう。

▼私は登録していなかったので、メールアドレスとパスワードを入力して新規登録を行いました。

▼「金融機関を追加」を押して、買い物で使うクレジットカードなどを登録しましょう。

▼ここでは「クレジットカード」を選びます。

▼保有中のクレジットカードの種類に応じて、該当するものを選びましょう。

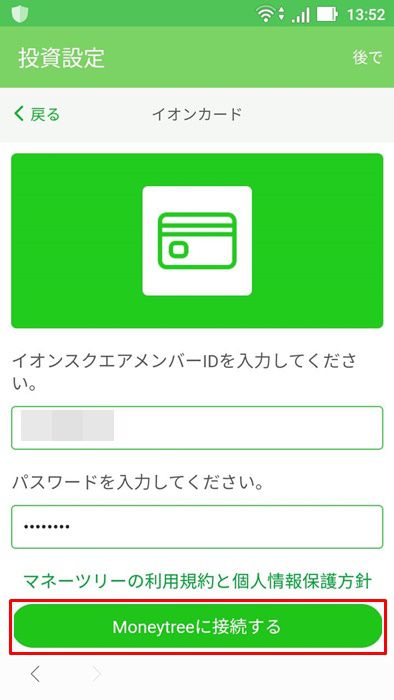

私はイオンカードを登録するために「クレジットカード」を選びました。

▼保有中のカードに該当するものを選びましょう。

ここでは「イオンカード」を選びますね。

▼IDとパスワードを入力して「Moneytreeに接続する」を押します。

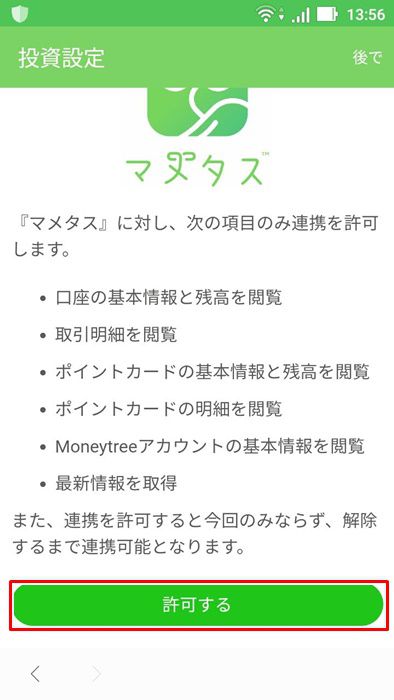

▼金融機関を追加できたら「連携する」を押して、マメタスとの連携を許可しましょう。

▼画面が切り替わるので、内容を確認して「許可する」を押します。

▼これでマメタスとMoneytreeの連携は完了です。

マメタスの引落口座を設定する

次に、マメタスの引落口座を設定します。

マメタスで貯めたおつりは、引落口座からウェルスナビの口座に入金されますよ。

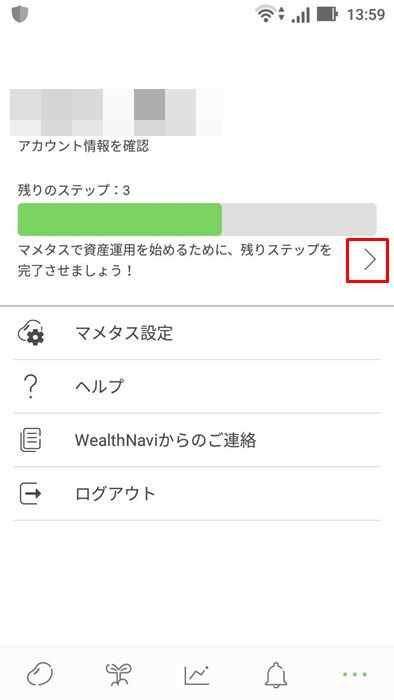

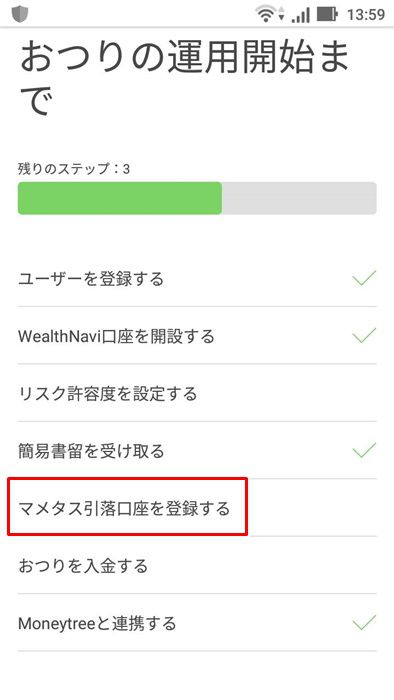

▼トップ画面右下の「・・・」を押しましょう。

▼画面右側にある「>」を押します。

▼「マメタス引落口座を登録する」を押しましょう。

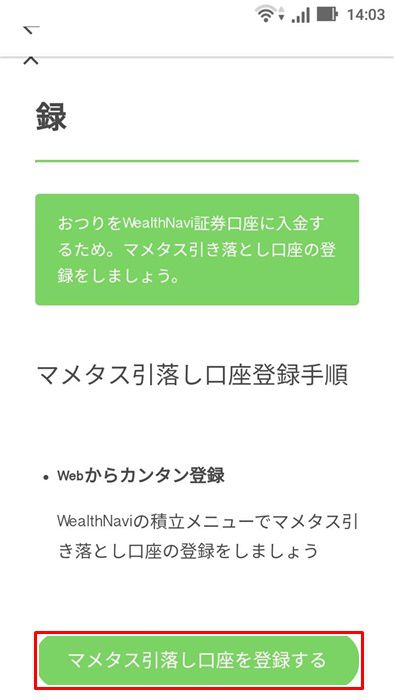

▼画面が切り替わったら、一番下に移動して「マメタス引落し口座を登録する」ボタンを押します。

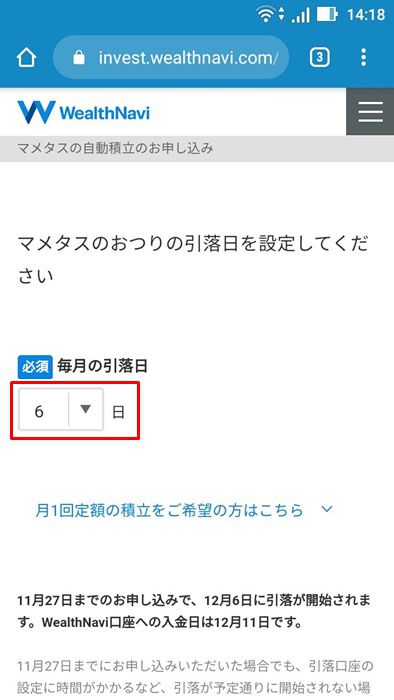

▼ブラウザでウェルスナビの画面を開き、「引落口座を設定する」を押しましょう。

ウェルスナビアプリで画面を開くこともできますが、私がアプリで開いたときは引落口座の設定が見当たりませんでした。

マメタスの引落口座を設定するときは、ブラウザでウェルスナビの画面を開いて手続きするほうがいいですよ。

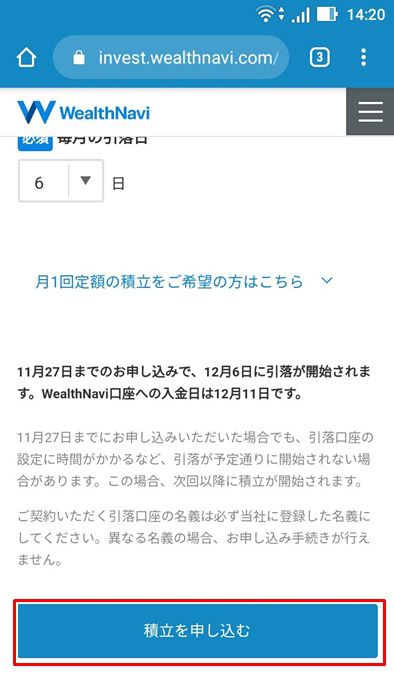

▼マメタスのおつりの引落日を「▼」を押して選択します。

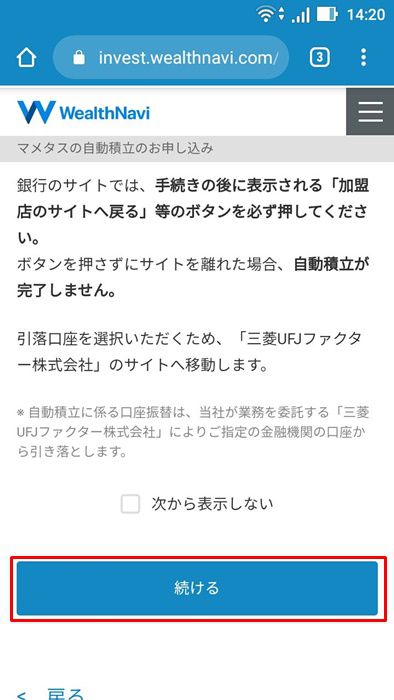

▼引落日を選んだら、画面下の「積立を申し込む」ボタンを押しましょう。

▼「続ける」を押します。

▼画面が切り替わったら、引落口座として利用する金融機関を選び、画面の案内に従って手続きを進めましょう。

▼こちらの画面が表示されたら、マメタスの引落口座の設定は完了です。

おつりとデイリー積立の設定を行う

引落口座の設定が終わったら、続いておつりとデイリー積立の設定を行います。

▼画面右上にある設定ボタンを押しましょう。

▼「おつりの設定」を押します。

▼おつりの設定は100円、500円、1,000円の3種類から選べます。

金額が大きくなるほど、1回の買い物で貯まるおつりの金額も大きくなりますよ。

▼おつりの設定が終わったら、「デイリー積立の設定」を押して、買い物に関係なく毎日積み立てができるデイリー積立の設定も行いましょう。

▼デイリー積立も100円、500円、1,000円の3種類から選べます。

積み立てをしない場合は「積立をとめる」を選びましょう。

これでマメタスの設定は一通り終わりました。

あとはおつりが1万円貯まると、引落口座からおつりが引き落とされ、ウェルスナビの口座で運用されますよ。

ワンタイム積立も可能

マメタスには、買い物のおつりとデイリー積立のほかに、ワンタイム積立を使っておつりを貯めることもできます。

▼マメタスの画面にある「100⁺」ボタンを押すと、100円追加で積立できますよ。

▼11/27(水)にワンタイム積立として100円積み立てられていますね。

ワンタイム積立は、状況に応じておつりの金額を増やしたいときに便利です。

ただし、ボタンを押したときに積立するかどうかの確認はなく、すぐに積立されるので注意してくださいね。

登録して1週間でおつりはいくら貯まった?

▼私はマメタスに登録して1週間で1,019円おつりが貯まりました。

おつりは500円、デイリー積立は100円に設定しています。

▼買い物のおつりがしっかり反映されていますね。

初期設定は少し時間がかかりましたが、一度設定してしまえば特にやることはなく、気づけばおつりが貯まっていましたよ。

さいごに

このページで紹介した手順通りに手続きすれば、マメタスでおつり投資を始められます。

マメタスは一度設定を終えてしまえば、いつも通り買い物をするだけで、無理なく投資資金を貯められるのがメリットです。

また、ロボアドバイザーのウェルスナビで自動的に運用されるので、自分で運用商品を選ぶ必要もありません。

買い物のおつりを使って少額から投資を試してみたいなら、マメタスはおすすめですよ。