こんにちは!

金融ライターの大西カツシです。

ウェルスナビは、ロボアドバイザーに資産運用をおまかせできるのがメリットですが、実際に利用する場合は少しでも手数料を安くしたいですよね。

ウェルスナビには、運用期間や運用金額に応じて手数料が割引される「長期割」というプログラムがありますよ。

長期割がどのような仕組みになっているか、気になるのではないでしょうか。

そこでこのページでは、ウェルスナビの長期割の仕組みやメリット・デメリット、注意点について説明していきますね。

ウェルスナビの長期割とは

ウェルスナビの長期割とは、運用期間や運用金額に応じて手数料が割引されるプログラムです。

ウェルスナビの手数料は、預かり資産の年率1%(税別)です。

しかし、長期割が適用されると、最大年率0.9%(税別)まで手数料を下げることができますよ。

資産運用では、運用期間が長くなるほど、手数料が運用成績に与える影響は大きくなります。

ウェルスナビで資産形成に取り組むなら、少しでも手数料が下がるように、長期割を利用するのがおすすめですよ。

次の見出し以降で、長期割の仕組みについて説明していきますね。

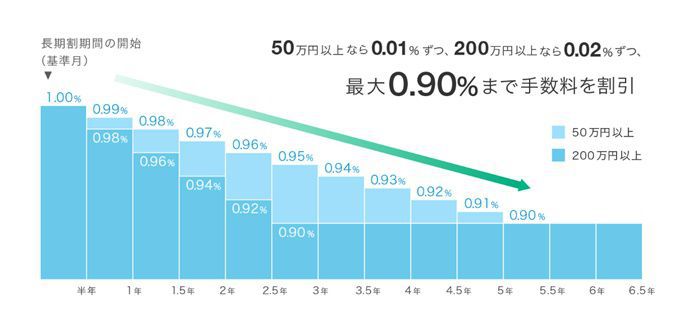

6か月ごとに手数料の割引が拡大する

ウェルスナビでは、毎月1日時点で長期割判定額が50万円以上なら、その月(基準月)から長期割期間が開始されます。

長期割判定額とは、判定日時点での「総入金額 – 総出金額」です。

たとえば、判定日時点で総入金額が100万円、総出金額が50万円なら、長期割判定額は50万円(100万円-50万円)になりますよ。

基準月から6か月間出金しなければ、翌月(7か月目)から手数料の割引が始まります。

そして、割引が始まってからも出金せずに運用を続けると、手数料が下限の0.9%になるまで、6か月ごとに手数料の割引が拡大しますよ。

200万円以上の入金で割引幅は2倍になる

長期割の割引幅は、長期割判定額に応じて以下のように設定されています。

| 長期割判定額 | 手数料の割引幅(年率) |

|---|---|

| 50万円以上200万円未満 | 0.01% |

| 200万円以上 | 0.02% |

長期割判定額が50万円以上なら0.01%、200万円以上なら0.02%が、6か月ごとに割引されますよ。

200万円以上入金すると、手数料の割引幅は2倍になりますね。

50万円以上で運用を始めると5年、200万円以上なら2年半で、下限の0.9%まで手数料が下がります。

ウェルスナビの手数料を少しでも安くしたい場合は、できれば200万円以上、最低でも50万円以上で運用を始めるのがおすすめですよ。

出金すると長期割は再スタート

ウェルスナビの長期割は、長期の資産運用を支援する目的で作られたプログラムです。

長期割が適用されている期間中に出金すると長期割は終了し、翌月から手数料は年率1%に戻る仕組みになっています。

手数料が1%に戻ったあとも毎月1日に長期割の判定が行われ、長期割判定額が50万円以上なら再び長期割期間が開始されますよ。

ウェルスナビで長期割が適用されていた場合、出金して手数料が1%に戻ってしまうのはもったいないですよね。

しかし、病気やケガの医療費、車の購入、子どもの教育費など、日常生活ではまとまったお金が必要になることがあります。

ウェルスナビで長期割が適用されたら、なるべく出金しないで運用を続けられるように、手元にある程度の余裕資金を残しておきましょう。

ウェルスナビ長期割のメリット

ここでは、ウェルスナビ長期割のメリットを2つ紹介しますね。

手数料が割引される

ウェルスナビの長期割は、手数料が割引されるのが最大のメリットです。

100万円運用する場合、手数料が年率1%なら年間コストは1万円(100万円×1%)ですが、年率0.9%なら9,000円(100万円×0.9%)で済みます。

1年間ならそれほど大きな差は出ないかもしれませんが、5年、10年と運用期間が長くなるほど節約効果は高くなりますよ。

また、積み立てを続けて運用金額が大きくなれば、節約できる金額も増えていきます。

長期投資をサポートしてくれる

ウェルスナビの長期割は、長期投資をサポートしてくれるのもメリットのひとつです。

資産運用で思うように利益が出ないと、途中で運用を辞めたくなるかもしれません。

また、短期間の運用で予想以上に利益が出ると、利益確定して出金したくなるのではないでしょうか。

しかし、まとまった資産を作るには、短期の運用成績に一喜一憂せず、長く積み立てを続けることが大切です。

▼国税庁の資料でも、資産や地域を分散した積立投資を長く続けると、結果的に元本割れする可能性が低くなる傾向にあると説明されていますよ。

参考:つみたてNISA早わかりガイドブック|国税庁

ウェルスナビの長期割は、出金すると手数料の割引がなくなり、年率1%から再スタートになる仕組みです。

長期割が適用されると「手数料の割引がなくなるのはもったいない」という気持ちが働くため、資産運用を長く続けることができますよ。

ウェルスナビ長期割のデメリット

ウェルスナビの長期割は、手数料が割引される一方で、デメリットもあります。

ここでは、ウェルスナビ長期割のデメリットを3つ紹介しますね。

0.9%に下がるまで時間がかかる

ウェルスナビの長期割は、手数料が年率1%から0.9%に下がるまで時間がかかるのがデメリットです。

入金額によって手数料の割引幅は異なり、0.9%に下がるまでは50万円以上で5年、200万円以上入金しても2年半かかります。

また、ウェルスナビの最低投資金額の10万円、月1万円の積み立てで運用を開始した場合は、長期割が適用されるまで4年以上の期間が必要ですよ。

最低50万円以上の入金が必要

ウェルスナビは、最低10万円から運用を始められますが、長期割の適用には最低50万円以上の入金が必要です。

また、少しでも早く手数料を0.9%まで下げたい場合は、200万円以上入金しなくてはなりません。

50万円以下の少額で運用したい場合は、ウェルスナビで長期割を利用するのは難しいですよ。

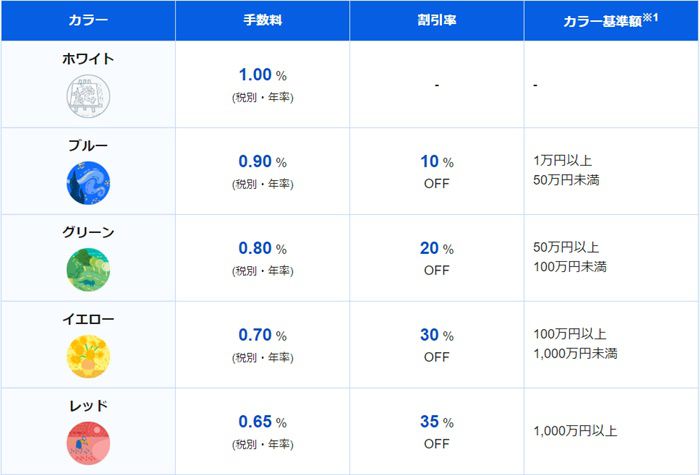

割引率がそれほど大きくない

ウェルスナビの長期割は、最大0.9%まで手数料が割引されます。

通常の1%から0.1%下がりますが、他のサービスと比較して割引率は大きいとは言えません。

▼たとえば、ロボアドバイザーのTHEOには「THEO Color Palette」という手数料割引プログラムがあり、利用状況に応じて最大年率0.65%まで手数料が引き下げられます。

手数料の割引率だけを比較すれば、ウェルスナビよりTHEOのほうが有利ですよ。

運用のやり方は同じではないので、手数料だけで比較できるわけでもないですけどね。

長期割の適用状況を確認する方法

ここまでウェルスナビの長期割について説明してきましたが、どうすれば長期割の適用状況を確認できるか気になると思います。

長期割の適用状況は、ウェルスナビのホーム画面で確認できますよ。

▼画面左側に「長期割」の項目があり、「0.05%(22か月目)」と表示されていますね。

こちらは、現在0.05%割引されており、手数料は1%から0.95%(1%-0.05%)に下がっていることを意味します。

▼また、トップ画面右上の「お客様番号」を押すと表示されるお客様情報画面では、長期割の詳細を確認できますよ。

基準月や長期割判定額、長期割期間など、長期割の詳細が表示されていますね。

長期割は提携会社サービスでは適用されない

ウェルスナビで運用を始める場合、ウェルスナビで直接口座開設する方法と、提携会社サービスを利用する方法があります。

提携会社サービスは、ウェルスナビとは最低投資金額やサービス内容が異なります。

また、「銀行の引出手数料・振込手数料の無料回数が増える」「マイルが貯まる」といった特典が用意されているサービスもありますよ。

ただし、長期割が適用されるのはウェルスナビだけで、提携会社サービスでは適用されません。

手数料が割引になる長期割を利用したいなら、提携会社サービスではなく、ウェルスナビに直接申し込むのがおすすめですよ。

さいごに

ウェルスナビの長期割は、出金せずに長く運用すると、手数料が最大0.9%まで割引されるのがメリットです。

出金すると長期割が再スタートになるため、長く運用を続けやすい仕組みになっているのも、個人的にはいいと思いますね。

ただし、ウェルスナビの提携会社サービスでは、長期割は適用されない点に注意が必要です。

ウェルスナビの手数料を少しでも安くしたい場合は、ウェルスナビに直接申し込みして、長期割を利用するのがおすすめですよ。