こんにちは!

iDeCoを使っている、ノマド的節約術の松本です。

周りの人がiDeCoを使っているという話や、ニュースでiDeCoのことを聞いて、ちょっと気になってたり、自分もやってみようと思ったりすることはないでしょうか。

老後資金はあればあるほどいいと思うものです。

自分がiDeCoを始めるときにどうやって進めていけばいいのか、初めてだとさっぱりわからないですよね。

私自身もiDeCoを始める前はどうやればいいのだろうかと思ったものです。

そこでこのページでは、これからiDeCoを始めるときにどのような流れで進めていけばいいのかを詳しく紹介していきますね。

iDeCoを始めるまでのざっくりとした流れ

とはいえ、最初は何をどう進めていけばいいのかがわからないものですよね。

まずはiDeCoを始めるまでにやることの順番をざっくりとまとめました。

会社員でも公務員でも主婦でも全部同じ手順になります。

- どの金融商品に投資したいかを考える

- 金融機関に資料請求する

- 届いた資料に記入して返送する(1つだけ)

- 口座開設完了まで待つ

- 書類が届くのを待つ

- 投資したい商品に掛け金を配分する

- あとは放ったらかし or たまに確認する

- (気が向けば)掛け金の配分を変更・商品を変更

このような流れで進めていけばiDeCoで投資できるようになりますよ。

ここからは1つ1つの項目について詳しく見ていきますね。

どの金融商品に投資するか考えよう

iDeCoを始める前にまず決めておきたいのが、どの金融商品に投資するのかを決めることです。

これが決まっていないとどの証券会社や銀行に口座開設していいのかがわからないですよね。

iDeCoでは投資信託や定期預金などいろいろな投資先があるため、自分の年齢やライフスタイル・今後の人生設計などをいろいろ振り返りつつ考えてみましょう。

なるべく元本を減らしたくないのであれば、定期預金という選択肢もあります。

個人的なおすすめ商品は以下のページが詳しいですよ。

もしくは、気になっている金融商品がある証券会社や銀行から資料請求しておくの1つの手です。

資料請求だけでは口座開設にはなりませんからね。

金融機関に資料請求しよう

金融商品を決めたら、その金融商品がある金融機関に資料請求するのが次の流れになります。

ただ、まだどの商品にするのか決め兼ねている場合でも資料請求までなら問題ありません。

届いた資料で見比べてみてどの商品に投資するのか考えてもいいですよ。

このあとでiDeCoに対応している金融機関を一覧にしていますので、もし気になる場合は資料請求してみてくださいね。

iDeCoの口座は1つの金融機関でしか作れませんが、資料請求だけなら複数の金融機関で行っても大丈夫です。

ちなみに私は2014年からiDeCoを利用していて、当時から手数料面でお得だったSBI証券を使い続けていますよ。

ひふみ年金にも投資できますし、SBI証券は個人的に気に入っています。

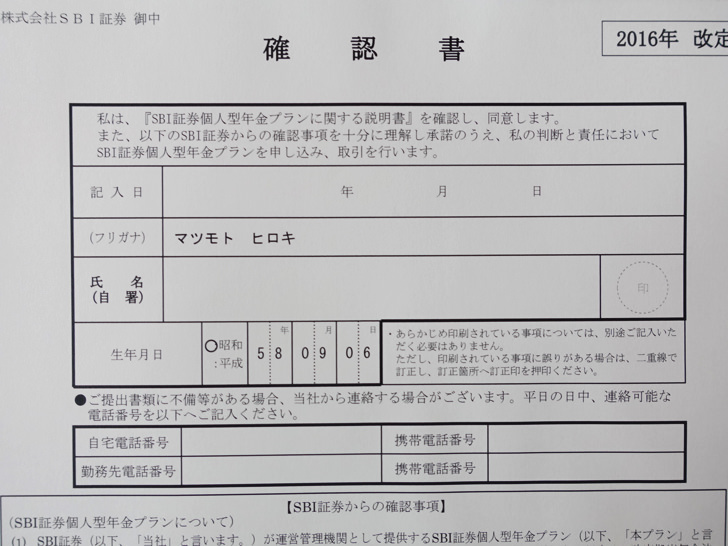

届いた資料に記入して返送する

資料請求した金融機関でiDeCoを始めようと思うのであれば、そこにある紙に必要事項を記入して返信用封筒に入れて返送しましょう。

ちょっと面倒ではありますが、iDeCoを始めるためには必要な手続きになります。

今は、ある程度だと入力内容を印字した状態で資料を送ってくれたりと、なるべく簡略化できるようにはなっていますよ。

いずれはすべてシステム化できたらいいのですが、お役所仕事でしょうからおそらくかなり先になりそうです・・・。

口座開設完了まで待つ

返信用封筒に書類を入れて送り返せば、iDeCoの口座開設完了まであとは待ちましょう。

これが2ヶ月ぐらいかかりますので、意外と時間かかります。

早く節税できるようにしたいのであれば、1日でも早く申し込むようにするのがいいですよ。

口座開設案内の書類は忘れた頃に届きます!

投資したい商品に掛け金を配分する

口座開設ができたら、早速ログインして投資したい商品に掛け金を配分しましょう。

口座開設するタイミングで毎月の掛け金を設定してるので、全部で100%になるように配分します。

1つだけの商品に投資する場合は100%全部いってもいいですが、複数の商品になる場合が多いかと思うので、そこは自分で考えて配分を決めましょう。

自分の人生プランをベースにして、安全にいくのか、多少のリスクを背負ってでもいくのかを考えて掛け金を配分してくださいね。

▼私は以下の商品に掛け金を配分しています。

細かく見えますが、割と大雑把に決めていますよ。

運用成績を見ながら柔軟に変更していくというスタンスでもいいと思います。

あとは放ったらかしで運用

ここまでできたらあとは毎月自動的にiDeCoの商品を購入できますので、こちらで特に何かする必要はありません。

iDeCoの存在を忘れて生活していても勝手に商品を購入し続けてくれるため、着実に資産運用できますね。

ここまでの手続きが面倒ではありますが、一度やってしまえば、将来への備えが一気にできてしまうため、余裕があるのならiDeCoはやっておいたほうがいいですよ。

年に1度は状況を確認しておこう

これはできたらでいいのですが、iDeCoで運用を始めたら、年に1回ぐらいは積み立てを続けた結果どうなっているのかを確認しておくのがいいと思います。

私はいつも大晦日の頃にiDeCoの口座にログインして現在の運用成績をチェックしてますよ。

だからといって何かするわけでもないのですが、なんとなくでもお金が積み上がってる実感があるだけでも安心感が増します。

結果次第では掛け金の配分を変更したり、他の商品に投資してみるというのもこの時期に考えるのがいいですよ。

私も過去に1度投資する商品を変更しました。

もともとはひふみ年金がなかったので、あとで変更したという感じですね。

さいごに

iDeCo自体が専門用語ということで、始めてみようと思っても言葉がよくわからないしどうしたらいいのかがわかりにくいものです。

でも、1つ1つの手順に噛み砕くと、そこまで難しいものではありませんよ。

掛け金は60歳まで引き出せませんが、節税のメリットと将来への備えという点では大きなメリットがあります。

もしお金の不安を少しでも減らしたいのであれば、iDeCoを使うのはそのうちの1つの方法です。

私自身もiDeCoを使い続けていて、順調に資産が増えていますよ。

おまけ:iDeCoに対応した金融機関の記事

また、つみたてNISAとの比較記事もありますよ。