「マネーフォワードに登録したけど使いこなせない…」と悩んでいないでしょうか。

家計簿アプリのマネーフォワードは自動で家計簿が作れるので、うまく使えば家計管理が楽になります。

私も長年マネーフォワードを使って毎月の収支や資産残高を確認しており、生活に欠かせないツールになっていますよ。

ただし、マネーフォワードは機能が充実している分、最初につまずいてしまうと使うのが嫌になってしまうかもしれません。

そこでこのページでは、マネーフォワードの使い方や主な機能、使いこなすコツについて説明していきますね。

マネーフォワードを使うとできること

マネーフォワードを使うとできることをまとめました。

- 家計簿が自動で作れる

- 銀行やカードなどの残高を管理できる

マネーフォワードには使える機能がたくさんありますが、できることはこの2つです。

▼いつも利用している銀行や証券会社、クレジットカードなどの情報を登録すると、入出金や残高の情報を自動で取り込んで家計簿を作ってくれますよ。

また、現金の収入・支出を手入力で記録することも可能です。

登録した口座残高もわかるので、口座をたくさん保有していても、家計全体でいくらあるのかを把握しやすくなります。

最初に金融機関を登録する必要はありますが、一度登録してしまえば家計管理がすごく楽になりますよ。

マネーフォワードは対応金融機関が多い

家計簿アプリを使う場合、対応している金融機関の数は重要なポイントです。

普段使っている銀行やクレジットカード、証券口座などに対応しているか、気になるのではないでしょうか。

2020年4月現在、マネーフォワードは2,600以上の金融機関に対応していますよ。

マネーフォワードに登録できる主な金融機関・サービスをまとめました。

| 銀行 | イオン銀行、埼玉りそな銀行、住信SBIネット銀行、 ソニー銀行、みずほ銀行、三井住友銀行、 三菱UFJ銀行、ゆうちょ銀行、楽天銀行、 りそな銀行 |

|---|---|

| カード | アメリカン・エキスプレスカード、イオンカード、 エポスカード、オリコカード、JCBカード、 ジャックスカード、セゾンカード、dカード、 三井住友カード、Yahoo!カード、ライフカード、 楽天カード、リクルートカード |

| 証券 | SMBC日興証券、SBI証券、三菱UFJ eスマート証券、 大和証券、野村證券、松井証券、 マネックス証券、みずほ証券、楽天証券 |

| 投信 | WealthNavi、THEO、コモンズ投信、 さわかみ投信、セゾン投信、ひふみ投信 |

| 電子マネー | nanaco、モバイルSuica、LINE Pay、 楽天Edy、WAON |

| ポイント | ETCマイレージ、ANAマイレージ、JALマイレージ、 Vポイント、dポイント |

| 年金 | SBIベネフィットシステムズ、JIS&T(確定拠出年金)、 ねんきんネット |

| 仮想通貨・FX | インヴァスト証券、SBI FXトレード、coincheck、 GMOコイン、bitbank、マネーパートナーズ |

| 携帯 | au(au ID/サポートID)、ソフトバンクモバイル、 ドコモ、LINEモバイル、楽天モバイル |

| 通販 | LOHACO、Amazon、 Yahoo!ショッピング、楽天市場 |

| サービス連携 | SBIソーシャルレンディング、ふるさとチョイス |

かなりの数の金融機関・サービスに対応していますね。

私は長くマネーフォワードを使っていますが、金融機関が登録できなくて困ったことはほとんどありません。

金融機関・サービスをたくさん使っていても、マネーフォワードなら安心して利用できますよ。

アプリをダウンロードして登録しよう

マネーフォワードを使うには、最初にアプリをダウンロードして登録する必要があります。

ここでは、マネーフォワードに登録する手順を説明していきますね。

▼アプリをダウンロードしたら、マネーフォワードIDに登録します。

ここでは「メールアドレスで登録」を選びますね。

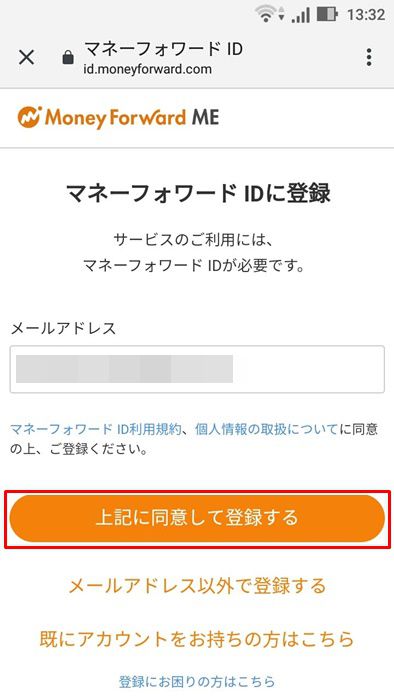

▼メールアドレスを入力して「上記に同意して登録する」ボタンを押しましょう。

▼メールを開いて認証コードを確認し、入力して「次へ」ボタンを押します。

▼パスワードを設定して「登録を完了する」ボタンを押しましょう。

▼必要に応じてプロフィール登録を行います。

「今はしない」を選んで次の画面に移動しても大丈夫です。

▼よく使うサービスの連携も後で大丈夫ですよ。

▼この画面が表示されたら登録は完了です。

あとはよく使う金融機関・サービスの連携を行なうと、自動的に家計簿が作成されるようになりますよ。

マネーフォワードの基本的な使い方

マネーフォワードはたくさんの機能がありますが、最初からすべてを使う必要はありません。

基本的な使い方を理解するだけでも、十分に活用できますよ。

ここでは、マネーフォワードIDの登録を済ませた後に最低限やっておきたいことを3つ紹介しますね。

金融機関と連携する

まずは、普段使っている金融機関・サービスとマネーフォワードを連携しましょう。

銀行やクレジットカード、証券会社などを連携することで、マネーフォワードの画面から口座残高や毎月の収支を確認できるようになります。

▼ホーム画面の「連携する」を押しましょう(どちらでもOKです)。

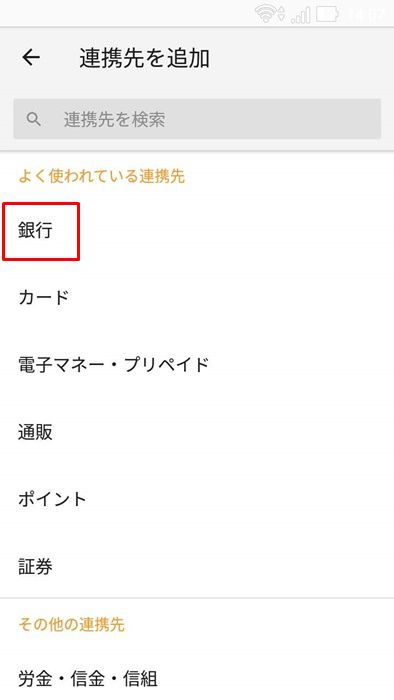

▼追加する連絡先を押します。

ここでは「銀行」を選びますね。

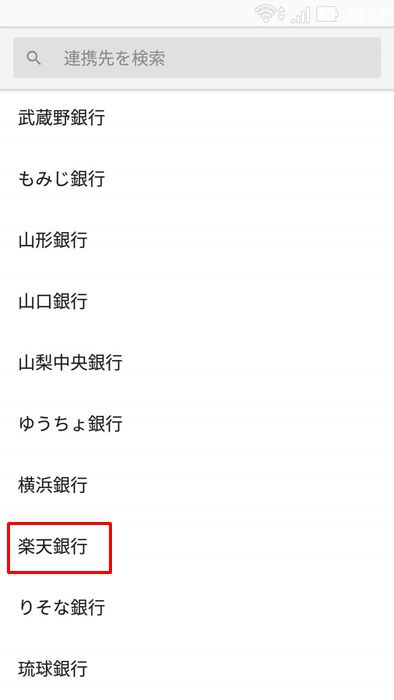

▼登録する金融機関を探して選びましょう。

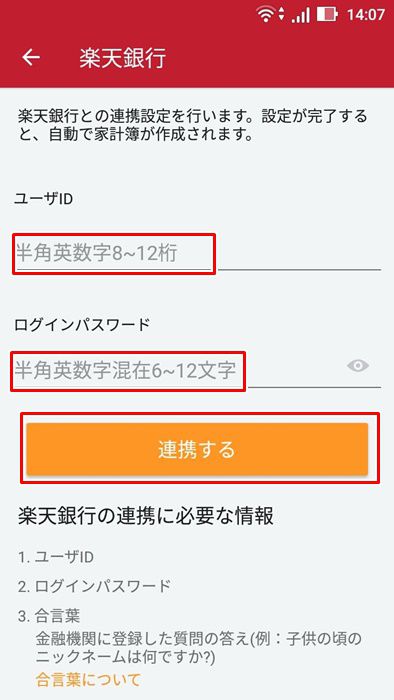

▼ユーザIDとログインパスワードを入力して「連携する」ボタンを押します。

▼連携が完了するまで少し待ちましょう。

▼ホーム画面に追加されたら連携は完了です。

同じような流れで、普段使っている金融機関・サービスをすべて登録していきましょう。

ただし、金融機関によって連携に必要な情報は異なります。

IDとパスワードの他に、合言葉などの入力も必要になることがあるので注意してくださいね。

収入・支出の分類を修正する

金融機関との連携が終わったら、収入・支出の分類を修正しましょう。

マネーフォワードでは、取り込んだ情報を自動的に「食費」「日用品」などの項目に分類してくれます。

しかし、正しく分類されているとは限らないため、間違いがあれば自分で正しい項目に修正する必要がありますよ。

修正しておけば、次回同じような入出金があったときは、正しい項目に分類してくれるようになります。

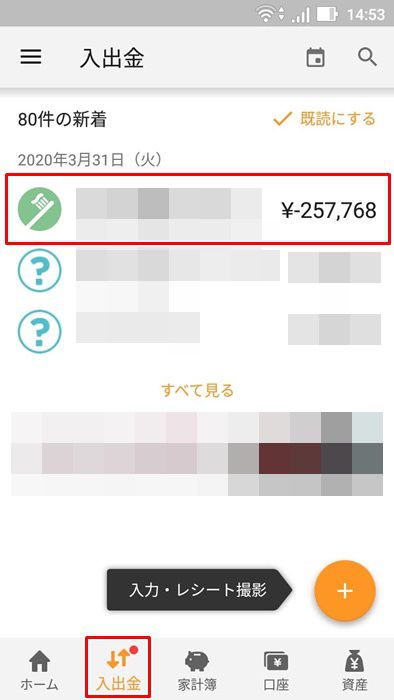

▼入出金タブを押し、修正する明細を選びましょう。

▼項目(ここでは日用品)を押します。

▼正しいカテゴリを選択しましょう。

ここでは「食費」を選びますね。

▼これで項目の分類が「日用品」から「食費」に修正されました。

最初は修正が多いと思いますが、こまめに対応すれば修正が不要になってきますよ。

振替機能を使う

振替機能とは、別の口座にお金を振り替えたときに使う機能のことです。

たとえば、A銀行からB銀行に5万円を資金移動した場合、振替設定をしておかないと「A銀行で支払い5万円」「B銀行で収入5万円」と処理されてしまうので、正確な家計簿が作成されません。

しかし、振替設定をしておけば、収支に影響しないように処理してくれますよ。

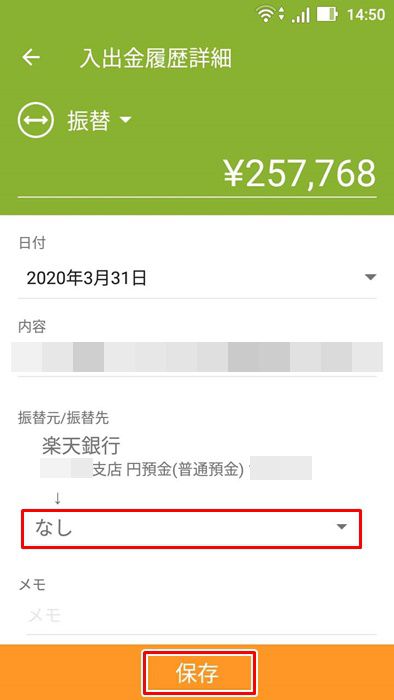

▼まずは入出金から振替にする明細を選びます。

▼「振替にする」を押しましょう。

▼振替先を選んで「保存」を押すと振替設定は完了です。

マネーフォワードの主な機能

マネーフォワードの基本的な使い方を紹介しましたが、他にもさまざまな機能が用意されています。

ここでは、マネーフォワードの主な機能について説明していきますね。

財布(現金管理)の作成

マネーフォワードには、現金の管理ができる財布機能があります。

たとえば、銀行口座から現金1万円を引き出して、その現金で3,000円分の買い物をすると残りは7,000円です。

この場合、財布を作成しておけば、銀行口座から引き出した現金1万円が財布に反映されます。

そして、現金で払った3,000円の明細を手入力すれば、マネーフォワードの財布残高も7,000円となり、手元現金と残高が一致する仕組みです。

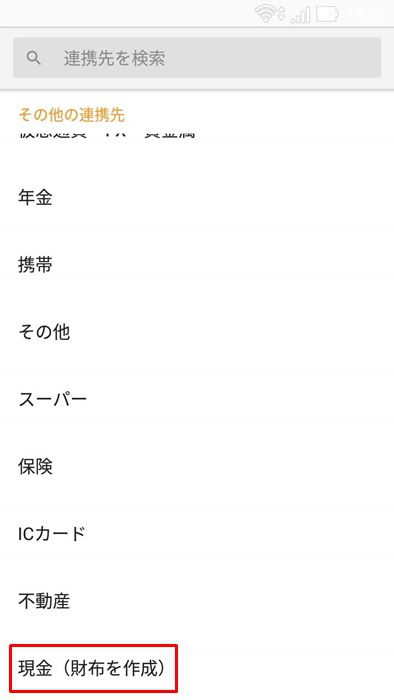

▼財布を作成するには、口座タブを押して、画面右下のボタンから提携先を追加します。

▼画面が切り替わったら一番下に移動して「現金(財布を作成)」を押しましょう。

▼「財布の名前」と「お手元の金額」を入力し、連動する金融機関を選んで「登録する」を押します。

▼これで財布の作成は完了です。

ホーム画面に財布が反映されていますね。

財布機能を使うと手元の現金まで管理できるので、より正確な家計簿を作れますよ。

予算管理機能

あらかじめ予算を決めておき、その予算内で毎月の生活費をやりくりしたい場合は予算管理機能が便利です。

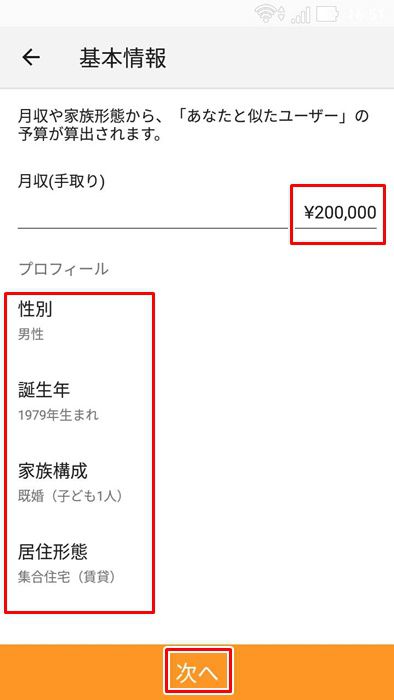

▼予算管理機能を使うには、画面左上のメニューから「予算」を選びます。

▼「予算を設定する」を押しましょう。

▼月収(手取り)や性別などの基本情報を入力して「次へ」を押します。

▼予算を入力して「保存」を押しましょう。

月収や家族構成から「自分と似たユーザー」の予算を算出してくれるので、参考にしながら予算を決められますよ。

▼これで予算設定は完了です。

マネーフォワードの予算管理を使えば、予算と実績を比較しながら家計管理ができるようになりますよ。

マンスリーレポート

マンスリーレポートでは、前月に比べて資産や収支がどのように増減したかを確認できます。

▼左上のメニューから「マンスリーレポート」を選びましょう。

▼マンスリーレポートが表示されました。

プレミアム版(有料)に登録すれば、より詳しいレポートを確認できるようになりますよ。

MY通知機能

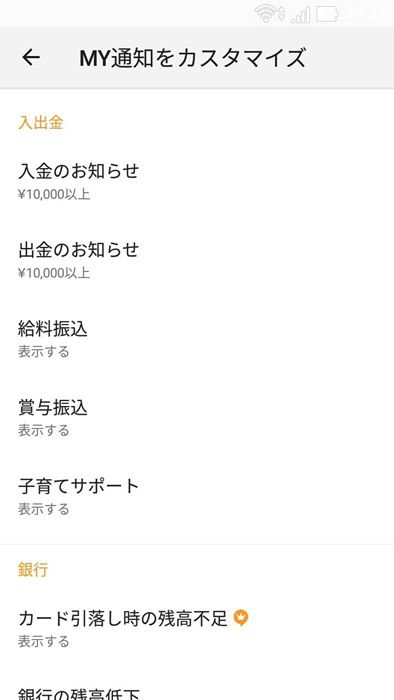

MY通知とは、高額の入出金やカードの引き落とし額などを通知してくれる機能です。

▼設定しておくと、このような感じで通知してくれるので、「残高不足でカードの支払いができなかった」などのトラブルを防止できますよ。

▼MY通知を設定するには、ホーム画面左上にあるメニューから設定画面を開き「プッシュ通知」を押します。

▼「MY通知をカスタマイズ」を押しましょう。

▼この画面でMY通知の条件を自由に設定できます。

グループ作成機能

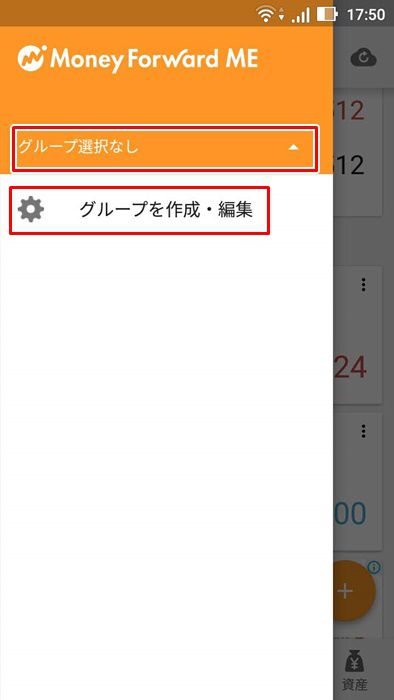

グループ作成機能は、連携している口座の中から確認したい口座だけをグループ化して表示できる機能です。

たとえば、プライベート用と事業用の口座を登録している場合、グループを作成して事業用の口座残高だけを表示するといった使い方ができます。

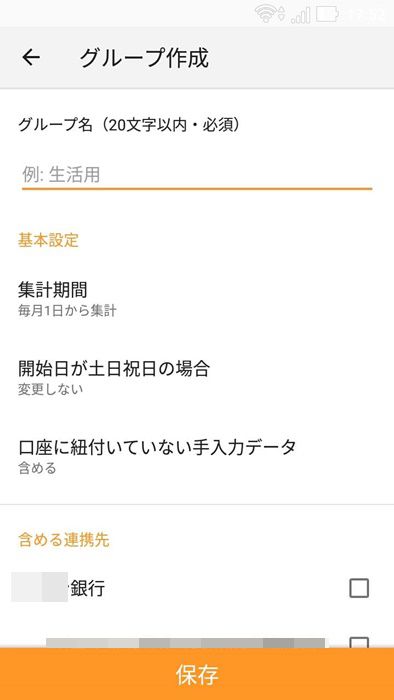

▼ホーム画面左上のメニューにある「グループ選択なし」から、「グループを作成・編集」を押しましょう。

▼グループ名を入力し、基本設定と連携先を選択して「保存」を押すと、グループの作成は完了です。

Web版も利用できる

マネーフォワードはスマホアプリだけでなく、Web版も利用できます。

▼Web版の画面はこんな感じですね。

▼アプリに比べると画面が大きいので、入出金の明細などをまとめて確認できますし、分類の修正もしやすいですよ。

アプリとWeb版は機能に大きな違いはないので、ライフスタイルに合わせて使いやすいほうを選べば問題ありません。

私は基本的にWeb版を使っています。

スマホから気軽に使いたい場合はアプリ、パソコンから大きな画面で資産残高や収支を把握したいならWeb版がおすすめですよ。

無料版とプレミアム版の違い

マネーフォワードは無料版でも問題なく使えますが、プレミアム版にするとより多くの機能を使えるようになります。

▼無料版とプレミアム版の違いは以下の通りです。

無料版は10件までしか連携できませんが、プレミアム版なら連携可能数に制限がなくなるのが大きな違いですね。

個人的には、登録している金融機関のデータを一括で最新情報に更新できる「一括更新」も便利だと思います。

プレミアム版の料金をまとめました。

- iOS版アプリ:月額480円(税込)、年額5,300円(税込)

- Android版アプリ:月額500円(税込)、年額5,500円(税込)

- Web版サービス:月額500円(税込)※月額プランのみ

iOS版のほうが、Android版より少し安いですね。

アプリは年額プランを選ぶと約1か月分安くなるので、プレミアム版を使い続けるなら年額プランがお得ですよ。

連携する金融機関が10件以内で、資産残高と収支をざっくり確認したいだけなら無料版で十分だと思います。

多くの金融機関・サービスを連携したい、無料版より詳しいレポートが見たい場合はプレミアム版がおすすめです。

マネーフォワードを使いこなすコツ

マネーフォワードの使い方を説明してきましたが、機能がたくさんあるので、使いこなせるかどうか不安になったかもしれませんね。

しかし、心配しなくても大丈夫です!

マネーフォワードを使いこなすには、ちょっとしたコツがあります。

私も面倒なことは嫌いで、機能がたくさんあるサービスは苦手ですが、問題なく使えていますよ。

ここでは、私の体験をもとに、マネーフォワードを使いこなすコツを4つ紹介しますね。

なるべく現金を使わない

マネーフォワードで家計簿を作るなら、なるべく現金を使わないようにしましょう。

買い物をするときに、マネーフォワードに登録したクレジットカードや電子マネーで決済すれば、自動的に家計簿が作成されます。

私は現金しか使えないお店以外は、少額の買い物もすべてクレジットカード・電子マネーで決済するようにしていますよ。

キャッシュレスは使いすぎが心配かもしれませんが、マネーフォワードで何にお金を使ったかを確認できるようになれば、長期的にはお金の使い方を改善できます。

現金は管理しない

マネーフォワードは財布を作成することで、現金で払った支出も管理できます。

しかし、マネーフォワードの使い方に慣れないうちは、現金管理はしないがほうがいいですよ。

現金で払った支出をマネーフォワードに手入力するのは面倒ですし、手元現金とマネーフォワードの現金残高が合わなくなるとやる気をなくすかもしれません。

なるべくクレジットカードや電子マネーで決済して、銀行口座から現金を引き出したときは分類を「現金(ATM引き出し)」にしておきましょう。

私は長くマネーフォワードを利用していますが、財布機能で現金を管理したことは一度もありません。

もしマネーフォワードで現金を管理するなら、使い方に慣れてからにしましょう。

すべての機能を使おうとしない

マネーフォワードは機能が充実している分、すべての機能を使おうとすると挫折します。

まずは、基本的な使い方のところで紹介した「金融機関との連携」「収支の分類の修正」「振替設定」の3つだけ使えれば十分です。

しばらく使って慣れてきたら、他の機能も自然と使いこなせるようになってきますよ。

完璧な家計簿を作ろうとしない

これは手書きやExcelで作る家計簿にも言えることですが、完璧な家計簿を作ろうとしないことも大切です。

手元現金を1円単位で管理したり、収支の分類を1つでも間違えないようにしたりすると、高い確率で挫折します。

マネーフォワードは簡単に家計簿を作れるのがメリットなので、完璧な家計簿を作ろうとして消耗してしまっては使う意味がありません。

家計簿を作る目的は、収支や残高を把握して無駄な支出を抑え、貯蓄や投資に回すお金を増やすことにあると私は思います。

家計を改善するのに完璧な家計簿は不要です。

マネーフォワードを使う場合は、収支や残高をざっくりと確認できれば大丈夫ですよ。

さいごに

このページで紹介した手順通りに進めると、マネーフォワードを使えるようになります。

マネーフォワードは対応金融機関が多く、機能が充実しているのがメリットですが、最初から完璧な家計簿を作ろうとすると挫折します。

うまく使いこなすには、なるべく現金を使わずに登録したクレジットカード・電子マネーで決済するのがコツですよ。

個人的には、現金を管理しないことも重要なポイントだと思っています。

マネーフォワードをうまく使いこなして家計を改善し、貯蓄や投資に回せるお金を増やしましょう。