こんにちは!

ちょこっと投資もしている、ノマド的節約術の松本です。

会社勤めしていると、毎月の給料はある程度一定の金額だと思います。

このままだとお金がなかなか増えないし、投資でも始めてみようかと検討するのではないでしょうか。

少なくとも一度や二度は投資でうまくいってる話を聞いたことがあり、自分もできたらいいのにと思うかもしれませんね。

投資自体は始めようと思うのであればすぐにできます。

でも、どの方法がおすすめなのかはわからないかと思いますし、投資する前に知っておいたほうがいい注意点などいろいろとありますので、このページ詳しく紹介していきますね。

投資する前に知っておきたいこと

まずは投資する前に知っておいたほうがいい注意点から紹介します。

お金を増やしたい気持ちは当然あるものですが、自制心なく始めてしまうとまず間違いなく失敗しますからね。(私も経験者)

元本割れする可能性もあります

まず大前提で知っておいていただきたいのが、投資は必ずしもうまくいくわけではないということです。

株をイメージしていただけるとわかりやすいと思うのですが、毎日上がったり下がったりしていますよね。

そんな感じで、投資を始めると日々の値動きがあります。

買ったときよりも下がってしまえば、もちろん値下がりしますよね。

100%うまくいくわけではないことを理解した上で始めるようにしましょう。

あとでもまた紹介しますが、確率を高めるのであればドルコスト平均法を使うのがいいと思います。

最低限の貯金を持っておきましょう

投資にはリスクがあるとわかったら、続いて気をつけておきたいのが貯金を用意しておくこと。

投資にまわすお金は値下がりしてしまったとしても心が動かないようにしておく必要があるため、貯金を切り崩してまでは絶対にしないようにしましょう。

最低でも1年分の貯金は持った状態で始めるぐらいにしておくほうが健全だと思います。

ノマド的節約術では、節約や貯金のやり方をたくさん紹介していますので、そもそも貯金があまりないのなら、まずは貯金から始めましょう。

貯金する習慣が作れないのに投資でうまくいくはずはないので、まずは貯金からですね。

余裕資金で始めましょう

貯金をしておくのと関連しますが、投資を始めるのであれば余裕資金で始めるようにしましょう。

生活するために必要なお金に手をつけるのはもってのほかです。

余裕資金がないのであれば、毎月の支出を見直すところから始めて、そもそも使わなくていいお金を見つけ出すところから始めてみましょう。

そうやって貯金を増やしていけば少しずつ余裕資金もできてきますよ。

サラリーマンやOLにおすすめの投資や資産運用の方法

さて、ここからが本題ですね。

ここまでの準備ができたのであれば、投資や資産運用を始めていいと思います。

個人的におすすめだと思う投資や資産運用の方法をまとめて紹介していきますね。

自分でも試しています。

ロボアドバイザー

投資や資産運用に時間をかけるよりも他のことに時間を使いたいですよね。

投資にかける時間を極力短くするのであれば、ロボアドバイザーのサービスを使ってみるのがおすすめです。

代表的なところだとウェルスナビやTHEOがありますよ。

私も両方使っていて、今のところはプラスになっていて、しっかり運用してくれてる印象があります。

ロボアドバイザーのサービスに入金さえすればあとは自動的に運用してもらえるため、手間が省けますよ。

あとは毎月一定額を積み立てておくと、自動的に運用してもらえる金額が増えますし、ドルコスト平均法の効果も大きくなります。

ドルコスト平均法は、長年一定間隔で購入し続けることで、効果が出やすくなりますよ。

代表的なサービスは以下の通りです。

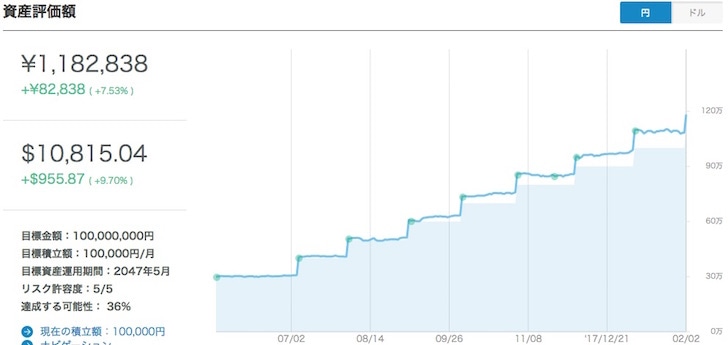

私が実際にウェルスナビで運用した実績は以下の通りです。

▼以下は2018年1月末時点の成績ですね。

投資信託

ロボアドバイザーよりは少し手間がかかりますが、手数料を少しでも安くしたかったり、自分で商品を選んでみたいのであれば、投資信託がおすすめです。

私が最初に本格的な投資を始めたのは投資信託でした。

投資信託を選ぶときは、購入手数料無料かつ信託報酬が安いものを選びましょう。

また、1回限りの購入ではなく、小さな金額でもいいので毎月コツコツと積み立てるようにするのが大切です。

私は2011年から投資信託を毎月積み立てていますが、おかげで順調に資産が増えていますよ。

少しでもいいのでコツコツと続けたらこのようになるかもしれません。

私は信託報酬が安い先進国株式・新興国株式・TOPIXに連動した投資信託や、ひふみ投信・ひふみプラスなどを積み立てています。

iDeCo(イデコ)![SBI証券からイデコの書類到着]()

将来への備えをより強化したかったり、節税も兼ねるのであれば、個人型確定拠出年金(iDeCo)を使うのも1つの方法です。

イデコにすると、毎月の掛け金は全額所得控除になるため、毎年の税金支払いを少し安くできますよ。

ただ、イデコでの掛け金は60歳になるまで引き出しできないのが大きなデメリットです。

イデコはメリットとデメリットがはっきりしているため、自分で納得感があるなら始めやすいと思います。

私もイデコを利用していますが、60歳になるときのことなんてわからないので、始めるかどうかはかなり迷いましたけどね。

貯金や投資信託・ロボアドバイザーにまわしてもまだ余裕があるのならイデコを使うぐらいの感覚でちょうどいいと思います。

もし、イデコを使う場合はSBI証券や楽天証券が個人的にはおすすめです。

株式投資

投資といえば真っ先に思いつくのが株ではないでしょうか。

ただ、株式投資の場合は個別の企業に対して投資するため、これまで紹介した方法に比べるとよりリスクが高い印象です。

その代わり、知り合いにも株で生活している人がいるように、自分なりにルールをしっかり決めてやれば可能性がある方法でもあると思います。

投資信託の延長で株式投資を始めたいのであれば、ETFを使うのがおすすめです。

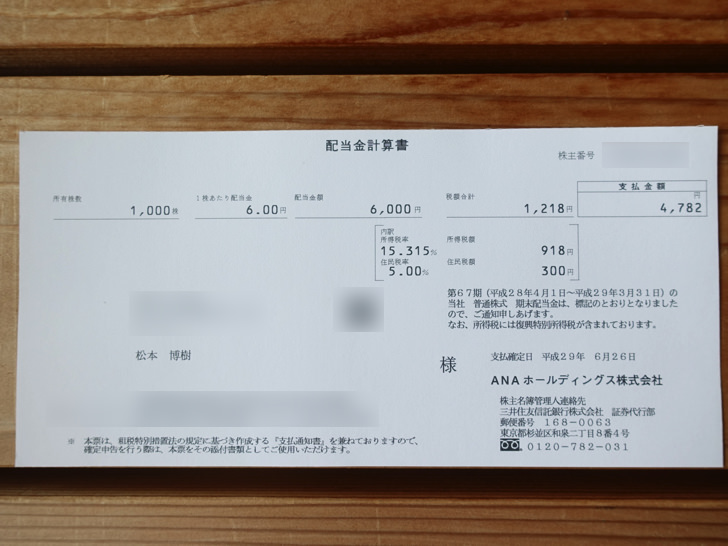

配当金![配当金計算書]()

株式投資の延長になりますが、株を持っていると企業によっては配当を出しているところもあります。

年に1回から数回配当を出している企業の株を数多く持っていれば、配当金だけでの生活にも近づけるかもしれませんね。

元手が1億円以上あれば配当金だけでの生活も現実味を帯びてきます。

また、配当金をもらうのであれば、楽天銀行に振り込まれるようにして、キャンペーンを活かして1件ごとにプラス10円もらえるようにしておきましょう。

コツコツとお金を増やせるかどうかも将来的にお金持ちを目指す上で大切なことです。

株主優待![JAL株主優待券]()

また株式投資の延長になる方法ですが、企業によっては株主優待に対応しているところもあります。

企業によっては配当金がないけど株主優待は出しているところもありますよ。

配当金も株主優待も両方もらえる場合はかなりお得と思っていいぐらい。

個人的にもANAやJAL、JR西日本などの株主優待をフル活用していて、余計なお金を使わずに済んでいます。

浮いたお金でまた投資にまわせるので、より資産が増えやすくなりますよ。

また、株主優待は証券会社の手数料だけで取得する「クロス取引」という方法がありますので、これを使えば毎年かなりの株主優待を取得できます。

株主総会のお土産![スタジオアリス 株主総会のお土産]()

またまた株式投資に関連してになりますが、決算時期に株を持っていると、株主総会への参加案内が届きます。

株主総会に参加すると、企業によってはお土産がもらえることがあり、これもお得ですよね。

投資や資産運用とは少し意味合いが違ってくるかもしれませんが、株式投資しているからこそ経験できることでもあります。

私も過去に株主総会に参加してお土産をもらったことがありますよ。

そんなに大きな金額ではないのですが、もらえたことがうれしいですし、わざわざ企業がお土産まで用意してくれたことがうれしいものです。

おまけ:仮想通貨![ビットコインのレプリカ]()

最近はビットコインなどの仮想通貨についても聞くようになってきたのではないでしょうか。

そんな背景もあって、自分も仮想通貨の取引を始めてみようと思うかもしれませんね。

ただ、仮想通貨に関しては、このページで紹介したどの方法よりもリスクが高く、なくなっても大丈夫なお金以外でやるのはやめたほうがいいです。

1日で30%〜50%程度値下がるすることも普通にありますし、単純にお金目的で仮想通貨を始めるのはおすすめしません。

一時的にはお金が入ってくるかもしれませんが、仮に暴落してしまと、大きく損失になる可能性もあるため、どうしても始める場合は多くても10万円以内ぐらいにしておくのがいいと思います。

私も仮想通貨の取引をしていますが、大量買いすることはなくて、小さな金額で買い付けていますよ。

まずは証券会社の口座を作ろう

ここまで紹介した方法を試してみようと思うのであれば、まずは証券会社の口座が必要です。

特に株主優待やIPO投資をするのであれば、片っ端から口座開設したほうがいいのですが、SBI証券や楽天証券、岡三オンライン証券などはキャンペーンもありますし、最初の候補になります。

ノマド的節約術でもおすすめの証券会社を紹介していますので、気になるのであれば合わせて読んでみてくださいね。

さいごに

サラリーマンやOLの場合、毎月の収入がある程度は一定になっているため、あまり大きなことをせずに堅実にいくのが一番だと思います。

個人的にはロボアドバイザーと投資信託の2種類の好きなほうを取り組んでいけばある程度はOKかと思っていますよ。

もし慣れてきてまだ余裕があるのなら、他の方法も検討するぐらいでいいのではないでしょうか。

焦らずコツコツとやることを大切にしつつも、若いうちから投資や資産運用を始めるほうがいいので、無理のない範囲で始めてみてくださいね。