こんにちは!

一人暮らし経験のある、ノマド的節約術の松本です。

ずっと一人暮らしをしていると、自分でお金を管理しないといけないので、なかなか貯金がうまくできないということはないでしょうか。

家賃や食費などでついついお金がかかってしまい、貯金することが難しく感じますが、一人暮らしでも貯金はできます。

私も以前一人暮らしをしていたときは、手取り16万円とそこまで高くなかったですが、ちゃんと貯金できていました。

当時やっていたことや、お金に関する知識が身についた今ならやるであろう、一人暮らしでの貯金方法をこのページでは紹介していきますね。

まずは収入と支出の把握から

一人暮らしで貯金をしていきたいなら、まずは基本的なところから進めていったほうがいいと思います。

それは、毎月の収入と支出を把握することです。

当たり前すぎるかもしれませんが、収入と支出の数字をはっきりと理解していないと貯金できません。

「収入 – 支出」の数字がプラスになっていれば初めて貯金ができます。

貯金する基本的な考え方を理解して、さらに金額をしっかりと理解しておきましょう。

特に支出金額を知るのが難しく感じると思います。

面倒だとは思いますが、一人暮らしで貯金していきたいなら、1ヶ月でいいので家計簿をつけてみましょう。

そうすることで、ざっくりとした1ヶ月の支出金額がわかるので、今後の計画が立てやすくなります。

家計簿をつけるのであれば、ノマド的節約術で配布している無料の家計簿テンプレートを使うのもおすすめです!

一人暮らし向けの節約術を使いこなす

収入と支出の金額がわかれば、次は収入を増やすか支出を減らすかをするようにしましょう。

そうすれば確実に貯金が増やせます。

やりやすいのは支出を減らすこと!

稼いで収入を増やすのは、会社員だと難しいと思います。

支出を減らすのは、自分自身でコントロールできるところが多いので、減らせば減らすほど手元に残るお金が増えるのと同じですね。

貯金できないと思っているのであれば、まずは毎月の固定費を減らすところからやりましょう!

携帯料金の見直し、家賃が低いところに引っ越す、ムダに契約しているサービスをやめるなどすれば、かなり節約できます。

以下のページでは、一人暮らし向けの節約術を実体験をベースにまとめていますので、気になるならチェックしてみてください。

収入の一部を強制的に先に貯金しておく

一人暮らしの貯金を増やす方法で最も簡単なのが、給料の一部をなかったことにして、そのお金を無理やり貯金用の口座に移動させることです。

そのお金には一切手を付けないようにすれば、何も意識しなくても勝手に貯金が増えていきますよね。

仮に月に5万円天引きで貯金するようにすれば、自動的に年間60万円の貯金が増える計算です。

これが5年続けば300万円、10年なら600万円も貯金できるので、すごい金額ですよね。

給料の一部を自動的に別口座に移していく方法は、住信SBIネット銀行やソニー銀行であればできます。

給料の一部を貯金に回す方法は、お金に関する本で古典的な存在になっている「私の財産告白」でも書かれていることです。

シンプルですが、実際にやってみるとその効果は絶大ですよ!

特に、自分のことをズボラだと思うなら、余計に効果がある方法といえます。

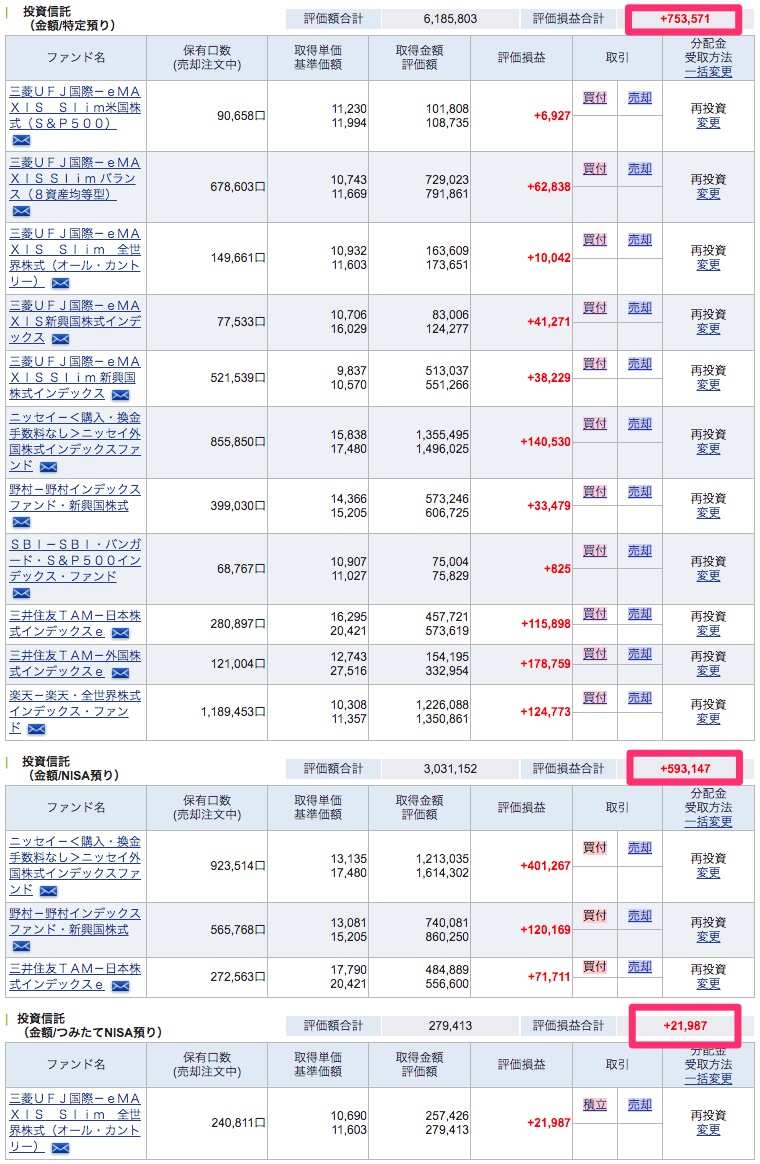

つみたてNISAなどで投資信託を積立する

先ほど紹介した、給料の一部を貯金に回す方法に慣れてきたら、貯金の一部を投資に回していくのもアリですよ。

といっても、株式投資やFXにお金を突っ込むのではなく、コツコツと積み立てていく方法を使えば、長期的に見てプラスになりやすいです。

おすすめの方法は投資信託に積立すること。

今は、年間40万円まで利用できる「つみたてNISA」の仕組みがあり、売却益が出たときも非課税になってお得になっています。

私もつみたてNISAを使っていますが、会社員の頃にあれば、よりありがたく感じたでしょうね。

投資信託の積立は、商品を選んで積立設定をしておくだけ。

あとは自動的に買い付けしてくれるので、こちらでやることがなくなります。

月に100円から積立できるので、誰でもできますよ!

投資のハードルが高く感じるかと思いますが、実はそんなことありません。

相場が良かったときは、800万円積立した投資信託が1000万円ぐらいになっていました。

下がってしまっても、その分だけ多く買い付けできるため、また相場が戻ればその分だけ利益が増えやすくなります。

これから投資信託を始めるのであれば、楽天証券かSBI証券を使いましょう。

お得な定期預金を使いこなす

投資信託に回していないお金や、やはり投資を避けたいという場合は定期預金が選択肢になります。

大して金利が高くないので、そこまでおすすめはしませんが、確実にお金を増やす方法です。

私が一人暮らしをしていたときは、今よりは定期預金の金利が高かったので、使わないお金を定期預金にしていました。

選ぶ基準は、0.2%以上の金利があるところ。

あまり期間が長すぎないほうがいいですね。

おすすめは3ヶ月以内ですが、長くても1年以内にしておくほうが流動性があって無難です。

夏や冬のボーナス時期になると、定期預金金利が高くなる銀行が多いので、そこを狙うのがおすすめ。

参考:夏のボーナス金利定期預金

参考:冬のボーナス金利定期預金

普通預金金利が高い銀行口座を選ぶ

一人暮らしで貯金をしていくとなると、銀行口座にお金を入れておくことになると思います。

そこまでインパクトがある方法ではないですが、普通預金金利が高くなっている銀行を使うようにすれば、ほんの少し利息が多くなりますよ。

- イオン銀行:最大0.25%

- GMOあおぞらネット銀行:0.21%

- 楽天銀行:最大0.28%

私はいずれの銀行口座もありますが、メインは楽天銀行で使っています。

イオン系のお店をよく使うなら、最大で0.25%にできるのが大きいです!

▼ちなみに、私が楽天銀行からもらった利息の一例がこちら。

5,522円もらえました!

貯金には基本的に手を付けないでおく

ここまで紹介した方法を使っていると、一人暮らしでも貯金ができるようになってきます。

貯金をするときは、ある程度の目標金額を設定するのではないでしょうか。

その金額を達成するまでは、貯金しているお金に手を付けるのはやめておきましょう。

聖域がなくなってしまい、せっかく増えはじめていた貯金に対するモチベーションもなくなってしまいます。

緊急事態とかであればもちろん大丈夫ですが、よほどでない限りは、貯金に手を付けないでおくほうが貯まりやすいですよ。

さいごに

一人暮らしで貯金を増やしていく方法は、特別変わったことはなく、ちょっと考えるとイメージできそうなことばかりだと思います。

シンプルなことをやり続けられるかどうかが、貯金を成功させるコツです。

まずは毎月出ていくお金を節約することから始めると、一人暮らしでも貯金しやすくなりますよ!