これから資産運用を始めてみようと思ったときに、いろいろ調べていたらTHEO+docomoが出てきたかもしれませんね。

THEO+docomo(テオプラスドコモ)とは、口座に入金するだけで自動的に資産運用をしてくれるロボアドバイザーサービスです。

ロボアドバイザーはいろいろありますが、THEO+docomoはドコモユーザー向けの特典が充実しているので、ドコモ回線を保有している方に特におすすめですよ。

THEO+docomoは、ロボアドバイザーのTHEOとNTTドコモが提供しているサービスですが、THEOとの違いも気になるのではないでしょうか。

そこでこのページでは、THEO+docomoのメリット・デメリットやTHEOとの違いについて詳しく説明してきますね。

THEO+docomoとは?

THEO+docomoは、1万円から資産運用を始められるロボアドバイザーサービスです。

自分の代わりにロボアドバイザーが自動で資産運用してくれるので、投資の知識がない方や忙しくて投資をする時間がない方でも資産運用を始められますよ。

最初に年齢や現在の年収、金融資産額などについての質問に答えると、自分に最適な運用プランを提案してもらえます。

運用を開始すると、THEO+docomoが金融商品の売買からリバランス(資産配分の調整)、構成銘柄の見直しまですべておまかせできますよ。

また、THEO+docomoはドコモユーザー向けの特典が充実しているのも特徴で、資産運用でdポイントがもらえるなどの特典があります。

ドコモユーザーへの特典内容については、後で詳しく説明しますね。

THEOとは何が違う?

THEO+docomoは、ロボアドバイザーTHEO(テオ)とNTTドコモとの協業ブランドです。

THEO+docomoとTHEOは、資産運用方法は同じですが、手数料やサービス・特典には違いがあります。

THEO+docomoは、THEOとNTTドコモが提供しているサービスなので、ドコモユーザー向けの特典が充実しているのが特徴ですよ。もちろん無料で使えます。

NTTドコモのスマートフォンや携帯電話を利用しているならTHEO+docomo、その以外だとTHEOがおすすめです。

すでにTHEOで運用している場合、THEO+docomoへ切り替えは可能ですが、THEO+docomoからTHEOへ戻すことはできないので、切り替えは慎重に判断する必要がありますよ。

また、他のTHEO+(テオプラス)サービスからTHEO+docomoの切り替えはできません。

THEO+docomoの手数料

THEO+docomoに直接支払う手数料は預かり資産の年率1.0%(税抜)で、毎月末に運用口座から引き落とされます。

ただし、預かり資産(時価評価額)の3,000万円を超えた部分にかかる手数料は年率0.5%(税抜)です。

入金手数料(クイック入金の場合)、出金手数料、為替手数料などは無料ですが、THEO+docomoは海外ETFで運用を行っているので、ETFの経費は間接的に負担することになりますよ。

ETFの経費率は運用プランによって異なりますが、手数料と合わせて年率1.2%程度のコストがかかります。

もしTHEO+docomoで100万円運用する場合、1年間にかかるコストは約12,000円(100万円×1.2%)です。

ロボアドバイザーのサービスからすると、手数料は一般的な相場と同じぐらいですが、投資信託と比較してしまうと高く感じてしまいますね…。

全自動になる分の手数料と思うのがいいでしょうか。

THEO+docomoのメリット

ここでは、THEO+docomoのメリットを紹介していきますね。

おまかせで資産運用ができる

資産運用は自分でやると手間がかかりますが、THEO+docomoは口座に入金するだけで、あとは資産運用をすべておまかせできますよ。

自分に最適な運用プランの決定から金融商品の売買、銘柄の入れ替え、リバランスまで、ロボアドバイザーがすべて自動でやってくれます。

しかも、THEO+docomoは最低投資金額が1万円なので、無理のない金額で資産運用を始められますよ。

また、資産運用に時間をかけたくない場合にもおすすめのサービスです。

dポイントがもらえる

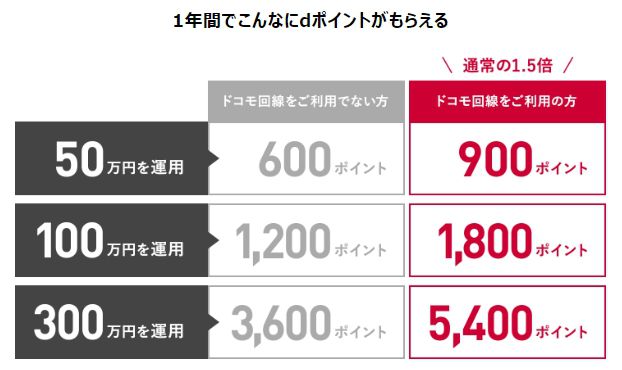

THEO+docomoは、預かり資産に応じて毎月dポイントがもらえます。

毎月もらえるdポイントは預かり資産1万円につき1ポイントですが、ドコモユーザーなら1万円につき1.5ポイント(通常の1.5倍)もらえますよ。

たとえば、THEO+docomoで100万円運用する場合、1年間にもらえるdポイントは通常1,200ポイントに対し、ドコモユーザーは1,800ポイントもらえます。

資産運用しながらdポイントがもらえるのは、THEO+docomoの大きなメリットです。

預かり資産が3,000万円を超える部分に関しては、預かり資産1万円につき通常は0.5ポイント、ドコモユーザーは0.75ポイントになるので注意してくださいね。

dカードでおつり投資ができる

おつり投資とは、毎日の買い物のおつりで投資ができるサービスです。

dカードで買い物をすると、設定額に応じて端数をおつりとして積み立て、THEO+docomoで運用できます。

THEO+docomoでは、以下3つの条件をすべて満たすとおつり投資を始められますよ。

たとえば、500円を基準額に設定し、dカードで300円買い物をすると、差額の200円(500円-300円)がおつりになります。

おつりは毎日積み立てられ、毎月1回銀行口座から引き落とされてTHEO+docomoで運用される仕組みです。

通常の資産運用に加えておつり投資にも取り組むと、毎日買い物するだけで資産運用に回せる金額を増やせますよ。

dカードはdポイントが貯まりやすいクレジットカードでおすすめなので、THEO+docomoを作るなら持っておくのがおすすめです。

参考:dカードを作るにはこちらから

参考:dカード GOLDを作るにはこちらから

ドコモ口座から入出金できる

ドコモ口座はドコモユーザー向けのサービスで、ネット上で買い物や送金ができるバーチャルな財布です。

コンビニや銀行口座からチャージ(入金)でき、ネットショップでの買い物やd払い等で利用できますよ。

THEO+docomoとドコモ口座を連携すると、手数料無料で入出金できます。

ドコモ口座からTHEO+docomoへワンクリックで入金でき、THEO+docomoからドコモ口座への一部出金も可能です。

ドコモユーザーでドコモ口座を利用している場合は、THEO+docomoと連携しておくとスムーズに入出金できて便利ですよ。

THEO+docomoのデメリット

THEO+docomoはドコモユーザーに多くのメリットがありますが、デメリットもあります。

続いて、THEO+docomoのデメリットについて説明しますね。

ドコモユーザー以外はメリットが少ない

THEO+docomoは、THEOとNTTドコモとの協業ブランドなので、ドコモユーザー向けの特典が充実しています。

しかし、ドコモユーザー以外は利用するメリットが少ないですよ。

ドコモユーザーより貯まるdポイントは少ないですし、おつり投資やドコモ口座との連携のようなドコモユーザー向けの特典を活用することもできません。

THEO+docomoはドコモユーザーにはおすすめですが、ドコモ回線を保有していない場合はTHEOのほうがおすすめです。

THEOより手数料が高い(2019年4月以降)

THEO+docomoとTHEOは資産運用方法に違いはなく、今までは手数料も同じでした。

しかし、THEOは2019年4月から「THEO Color Palette(テオカラーパレット)」という新しい料金プランを導入するため、今後THEO+docomoはTHEOより手数料が高くなります。

THEO Color Paletteは、預かり資産と対象期間の実績に応じて手数料が決まる仕組みで、以下の条件をすべて満たすと手数料は最大35%OFFになりますよ。

- 毎月積立をしていること

- 出金をしてないこと

運用額が大きくなるほど手数料が割安になるため、ドコモユーザーでもまとまった金額を運用する場合は、THEO+docomoよりTHEOを選ぶほうが有利になるかもしれません。

さいごに

ロボアドバイザーのTHEO+docomoを利用すれば、口座に入金するだけで資産運用を始められますよ。

ドコモユーザー以外はメリットが少なく、ドコモユーザーでもまとまった金額を投資する場合はTHEOのほうが手数料は低くなるかもしれません。

しかし、資産運用でdポイントが貯まったり、dカードでおつり投資ができたりするなど、ドコモユーザーにはメリットが多いサービスです。

ドコモユーザーでdポイントを貯めているなら、THEO+docomoで資産運用を始めるのがおすすめですよ。