私はクレジットカードを30枚以上持っています。

このことを話すと、驚かない人がいないぐらいで、よく笑われます!

そりゃ、明らかに異常な枚数ですからね…。

枚数に驚かれるのはもちろんですが、それと同時に「どうやって使い分けているのか?」を聞かれます。

大量のクレジットカードがあれば、うまく使い分けているのではないかと思われるのでしょうね。

私も今までクレジットカードの使い分けについて話したことがなかったので、ここであらためてまとめておきます。

まずは、ポイント派かマイル派かを決める

クレジットカードを使い分ける以前にまず考えておきたいのが、自分が普段使っているポイントを振り返ることです。

それと同時に、どんなライフスタイルを送っているのかも振り返るのが大切ですね。

基準となるのは「旅行するかどうか」です。

年に1回以上は必ず飛行機を利用するのであれば、マイルを貯めるのが断然おすすめです!

マイルが貯まれば、特典航空券という形になり、無料で飛行機に乗れます。つまり1円もお金を使わず飛行機に乗れちゃうのです。

例えば、正規運賃だと40,000円ぐらいする航空券が7,500マイルとかで取れちゃいます。

1マイル1円ではなく、もっと価値が高くなるため、節約できる金額が大きくなるんですよね。

私はもともと飛行機に乗らない生活をしていたので、そのときはマイル以外のポイントをひたすら貯めていました。

ただ、飛行機を含めた移動が増えてからはもっぱらマイル中心の生活に変わりましたね。

おかげで2019年は年間30回ほどの国内線フライトをしましたが、そのうち普通に運賃を払ったのは2回だけでした。

残りはすべてマイルを使って無料で移動しています。

1円も使わずに国内を移動しまくりでした!

こういう経験をしてしまうと、もはやLCCがめちゃくちゃ高く感じてしまいます…。

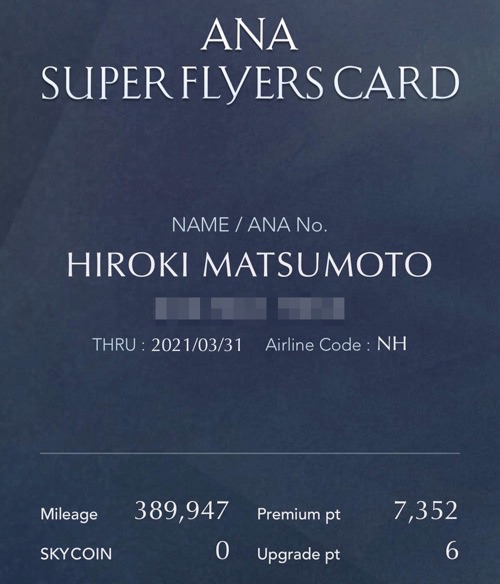

▼保有しているANAマイルとJALマイルを紹介しますね。

ANAは40万マイル近くあります。

JALマイルは284,339マイル。

有効期限が近づいてきているので、ちょくちょく使って減らしてます…。

マイル派のクレジットカード使い分け方を紹介!

前置きはこれぐらいにして、ここからはクレジットカードの使い分けをどうやってるかを紹介していきます。

最初に30枚ぐらいクレジットカードを持っていると紹介しましたが、すべてを使っているわけではありません。

メインで使っているのはごく一部で、あとは場面に応じて使い分けています。

私が少しでも使っているカードをピックアップするとこんな感じでしょうか。

- ANAダイナースプレミアムカード

- JAL・JCBプラチナカード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- SPGアメックス

- ビックカメラSuicaカード

- 楽天ゴールドカード

- dカード GOLD

- エムアイカード

- JQ CARDセゾン

- ANA VISA nimocaカード

- ソラチカカード

- セディナカード

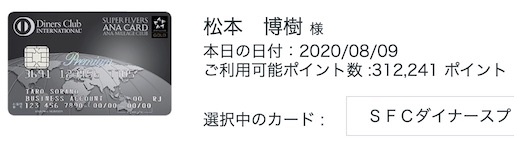

ANAダイナースプレミアムカード![所有しているANAダイナースプレミアムカード(SFC)]()

日常的な支払いで使っているメインカードは「ANAダイナースプレミアムカード」です。

ANAマイルの還元率が1.5%あるのと、ダイナースのポイント有効期限が無期限なのもあって便利に使っています。

(ダイナースのポイントを貯めたあと、ANAマイルに交換する仕組み)

もともと還元率が2%だったときに作ったクレジットカードですが、少し還元率が下がってしまって残念です。

とはいえまだ1.5%もあるので、今も使い続けています。

年会費が15万円以上するのがネックですが、支払いをほぼすべて集約させていると、貯まるポイントが尋常ではないです。

法人カードでもあるので、会社関係の支払いもすべてこちらにまとめています。だからめちゃくちゃポイントが貯まります。

さっきポイントを確認したら30万ポイント以上持っていました。

もはや使い切るのが難しいぐらいのポイント数になってきています…。

JAL・JCBプラチナカード

JAL・JCBプラチナカードを持っているのは、先ほどのANAダイナースプレミアムカードで支払いができないお店で使うためです。

また、JALグローバルクラブ会員を目指して、JALの飛行機に乗りまくっていたときに使っていたというのもあります。

JAL・JCBプラチナカードをJALの飛行機支払いに使うと、100円ごとに4マイル貯まりますからね。おかげで信じられないぐらいマイルが貯まりました。

普通にカード払いしていると、JALマイル還元率は1%です。

JALマイルが貯まる特約店だと2倍になるため、その場合は還元率2%ですね。

一番JALマイルが貯まりやすくなるタイミングのときだけ積極的に使っています。

それ以外は2番手の選択肢ですね。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード![セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード]()

長ったらしい名前の「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」、こちらもJALマイルを貯めるのに超おすすめのカードです!

カードを作ったあと、セゾンマイルクラブに登録すれば、JALマイル還元率を1.125%にできます。

こちらも法人カードになるため、税金の支払いでお世話になっていますね。

限度額も上げてもらえた経験があるため、ほんと助かっています。

ANAダイナースプレミアムカードは限度額がそこまで高くないのと、税金支払いだとポイント還元率が半減してしまうデメリットがあるため、使いづらいです。

日常の支払いでJALマイルを貯めるなら、JAL・JCBプラチナカードよりもセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのほうが貯まりやすいですよ。

マリオットボンヴォイアメックスプレミアム

マリオットボンヴォイアメックスプレミアムは、マイルを貯めるカードとしても優秀ですし、ホテルに関連する特典がそれ以上に充実しています。

カードを持っているだけで、マリオット系のホテルの上級会員になることができ、レイトチェックアウトなどの特典が受けられるようになってお得です。

マリオット系のホテルに泊まるときは、Sマリオットボンヴォイアメックスプレミアムで支払っています。

特に海外旅行するときには大活躍ですね!

高級ホテルになるため、初めての場所に行くときの安心感がすごいです。

マイル還元率は少なくても1%で、一気にポイント交換すると1.25%まで上がりますよ。

ANAマイル・JALマイルどちらにもできるため、使い勝手もめちゃくちゃいいです。

ビックカメラSuicaカード![使っているビックカメラSuicaカード]()

ビックカメラSuicaカードは、名前の通りSuicaのためだけに持っています。

私はApple PayのSuicaを使っていますが、チャージ用のクレジットカードにしてますね。Suicaチャージで還元率1.5%だからお得です!

他にも「ビューエクスプレス特約」を使って、東海道新幹線や山陽新幹線のエクスプレス予約にも使っています。

毎回、新幹線の運賃を安くできますし、ポイントが貯まればグリーン車が無料になるのもうれしいです。

他にもえきねっとで予約したときの支払いにも使っています。

個人的には、新幹線・特急列車・Suica専用のクレジットカードですね。

年に1回でも使えば年会費無料になるため、手に取りやすさも抜群にいいです。

楽天ゴールドカード![楽天ゴールドカード]()

楽天ゴールドカードは、楽天市場で買い物するとき、楽天証券で投資信託を買うときのために持っています。

ゴールドカードである必要があるかはちょっと迷っていますが、楽天ポイントを貯める効率を最大化するために使っていますね。

マイル派になってからは使う頻度が減りました。

私と同じ使い方なら、普通の楽天カードでも代用できます。

dカード GOLD![dカードGOLD]()

dカード GOLDは、ドコモ光で10%分のポイントを貯めるために使っているようなものです。

スマホ決済のd払いで支払うときにも、dカード GOLDを紐付けして使っています。

あと、他のクレジットカードで限度額になってしまったときにも使っていますね。

エムアイカード![エムアイカード]()

ふるさと納税サイトの「さとふる」では、エムアイカードで決済するとポイント5倍・還元率2.5%になるメリットがあります。

これだけのためにエムアイカードを持っていますが、ふるさと納税は金額が大きいので、ポイントがかなり貯まりやすいです!

貯めたポイントは、myCoin → JRキューポを通してVポイントにしています。

こうすれば等価交換できますからね。

貯めたVポイントは、SBI証券で株を買うのに使っています。

JQ CARDセゾン![JQ CARDセゾン]()

JQ CARDセゾンを使うのは、JR九州やJR西日本で特急列車に乗るときに割引するためです。

使う頻度は少ないですが、旅行のときには役立つので年に数回は使います。

年会費無料で使えるのもいいですね!

あと、JQ CARDセゾンを持っていることで、JRキューポが貯まるようになるため、他のポイントからの交換ルートが開通して便利になります。その点ではかなり助かってますね。

エムアイカードで貯めたポイントをVポイントにできているのも、JQ CARDセゾンがあるからこそです。

ANA VISA nimocaカード

ANA VISA nimocaカードはただ持っているだけで、一度もカード払いに使ったことはありません。

このカードがあることで、nimocaポイントからANAマイルの交換レートが70%とお得になります。10ポイントが7マイルですね。

主に九州にあるポイント交換機だけでしか交換できないのはデメリットですが、上限がないからANAマイル派にはおすすめのカードです。

私もこれで50,000マイルぐらい貯めることができました。

また年会費2,200円かかるものの、毎年1,000マイルもらえるので、考え方によってはまったくカードを使わなくてもプラスにできていますね。

ソラチカカード

ソラチカカードは、以前だとANAマイルを量産するのに最強のカードでした。

今はメトロポイントに交換する方法がなくなってしまって、メリットがだいぶ薄れちゃったのが残念です。

私は以前に、大量のポイントをメトロポイントに交換して、まだANAマイルに交換しきれていないので、すべてのポイントをANAマイルに交換し終わるまではソラチカカードを持ち続けます。

ちなみに、一度もソラチカカードで支払いをしたことがありません。

でも、マイルは10万以上貯まったので、作ってよかったカードですね。

セディナカード![バリ島でセディナカードのキャッシングをする手順]()

セディナカードは、海外キャッシング用のクレジットカードとして持っています。

カードが吸い込まれてしまって出てこない可能性も考えて、2枚目のカードを用意しています。

セディナカードも、キャッシングしてから数日後にはネットから返済できるので、ほとんど利息がかからずに済みますよ。

さいごに

こんな感じで、クレジットカードを用途別に使い分けています。

使い分けるのは、ムダなお金を払いたくないのと、ポイントやマイルを最大限取得するためです。

ポイントやマイルはお金と同じだと思っているので、クレジットカードで支払えるところは、どんなに金額が小さくても必ずカード払いにしています。

銀行の利息は0.001%、クレジットカードの還元率は1%で1,000倍もお得さが違います。

お金を使うことを避けるのはできないので、お金を使うときはなるべくポイントやマイルが貯まるように使うし、割引があるなら全力でそれを使っていくと節約効果が大きいです。

私の場合は、年会費が高いクレジットカードも使っていますが、一部のカードや考え方の部分で参考になればと思います!

動画でも話していますが、この記事のほうがより詳しいと思います。