こんにちは!

金融ライターの大西カツシです。

定期預金は中途解約できますが、どのようなデメリットがあるか気になるのではないでしょうか。

定期預金は元本保証で運用できるのが魅力なので、中途解約で損をするのは避けたいところですよね。

また、定期預金を中途解約したことがないと、解約方法がわからないと思います。

そこでこのページでは、定期預金の解約方法や中途解約するデメリット、中途解約を避ける方法について説明していきますね。

定期預金は中途解約しても元本割れしない

定期預金を中途解約する場合、元本割れしないか気になるのではないでしょうか。

定期預金は元本保証で運用される商品なので、中途解約しても元本割れすることはありません。

メガバンクや地方銀行、ネット銀行など、どの銀行でも同じです。

急にまとまったお金が必要になっても、定期預金ならいつでも中途解約して引き出せますよ。

解約手数料はかからない

定期預金を中途解約するときは、手数料についても気になると思います。

定期預金を中途解約しても、解約手数料はかかりませんし、その他のペナルティもありません。

元本割れせず、解約手数料もかからないので、定期預金を中途解約しても損をすることはないですよ。

定期預金を中途解約すると金利が下がる

定期預金を中途解約しても損はしませんが、当初の金利より低い中途解約利率が適用されます。

たとえば、2019年9月現在、オリックス銀行の定期預金金利(預入期間1年)は年0.2%です。

しかし、満期になる前に中途解約すると、中途解約利率として普通預金金利(年0.01%)が適用されますよ。

100万円を定期預金(1年)で運用して6か月で中途解約した場合、金利が年0.2%なら利息は1,000円(100万円×0.2%×6か月/12か月)です。

しかし、実際には年0.01%の中途解約利率が適用されるので、利息は50円(100万円×0.01%×6か月/12か月)に減ってしまいます。

950円(1,000円-50円)の差は大きいですよね。

定期預金の中途解約利率は、金融機関や解約までの預入期間によって異なります。

「約定利率×〇%」のように、当初の金利に一定率を掛けて利率を減らしたり、普通預金金利が適用されたりするケースが多いですよ。

定期預金の一部解約は可能?

ほとんどのネット銀行では、定期預金の一部解約には対応していません。

しかし、セブン銀行なら1万円単位で一部解約が可能です。

一部解約した部分には中途解約利率が適用されますが、残額については当初の利率が適用されますよ。

また、メガバンクや地方銀行は、定期預金の一部解約に対応している銀行が多いですね。

定期預金金利が高ければ、必要な金額だけ解約できる一部解約は魅力があると思います。

ただし、セブン銀行やメガバンク、地方銀行の定期預金金利はそれほど高くないので、利用するメリットは少ないかもしれません。

定期預金を解約する方法

定期預金の中途解約について説明してきましたが、どのように定期預金を解約すればいいか気になりますよね。

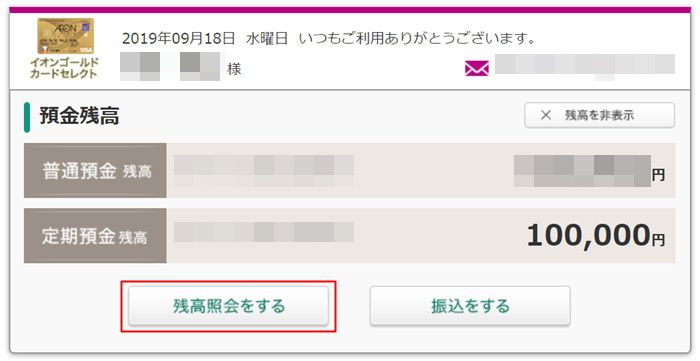

ここでは、イオン銀行を例に、定期預金を解約する方法を説明していきますね。

▼ログイン後画面の預金残高にある「残高照会をする」を押しましょう。

▼定期預金の「明細照会」を押します。

▼解約する定期預金を選んで「中途解約」を押しましょう。

▼内容を確認して問題なければ「解約内容を確認」を押します。

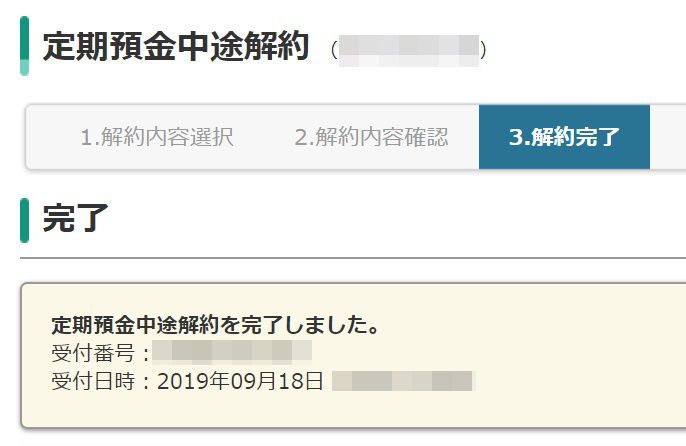

▼もう一度内容を確認し、取引パスワードを入力して「解約」ボタンを押します。

元本割れはしていませんが、適用利率が年0.020%から年0.001%に下がり、利息はついていないですね。

▼これで定期預金の中途解約は完了です。

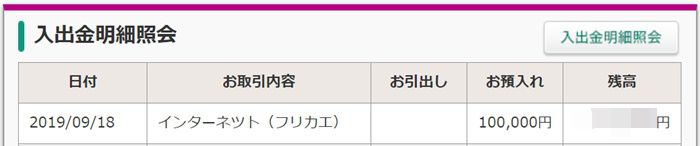

▼入出金明細照会を確認すると、中途解約した定期預金が普通預金に入金されています。

他のネット銀行でも、同じような手順で定期預金の中途解約ができますよ。

メガバンクや地方銀行の窓口で作成した定期預金を中途解約したい場合は、通帳や届出印、本人確認書類を持参して、窓口で解約手続きをしてくださいね。

定期預金の中途解約を避ける方法

定期預金は中途解約できますが、少しでも多くの利息を受け取るためにも、なるべく中途解約は避けたいところですよね。

ここでは、定期預金の中途解約を避ける方法を2つ紹介します。

預入期間が短い定期預金を利用する

定期預金の中途解約を避けたい場合、預入期間が1週間や2週間といった短い期間の定期預金を利用する方法があります。

1週間定期預金や2週間定期預金は満期までの期間が短いので、中途解約を避けやすく、中途解約しても影響は小さいですよ。

また、1週間・2週間定期預金は、金利が比較的高いのもメリットです。

たとえば、SBJ銀行には1週間定期預金があり、年0.1%と高金利ですよ。

また、オリックス銀行は2週間定期預金を提供していて、こちらも金利は年0.1%と高めに設定されています。

1週間・2週間定期預金を活用すれば、中途解約を避けやすいうえに、高金利で運用できますよ。

ネット銀行の普通預金を利用する

1週間・2週間定期預金もいいのですが、金利だけならネット銀行の普通預金のほうが高いケースもあります。

たとえば、イオン銀行には対象取引に応じてステージが決まる「イオン銀行Myステージ」があり、ゴールドになると普通預金金利は年0.1%、プラチナなら年0.15%にアップしますよ。

楽天銀行は、楽天証券との口座連携サービス「マネーブリッジ」に申し込むと、普通預金に年0.1%の優遇金利が適用されます。(口座残高300万円まで)

また、あおぞら銀行BANK支店の普通預金金利は、利用条件なしで年0.2%と高金利です。

普通預金には満期がないので、中途解約について考える必要もありません。

定期預金を中途解約する可能性があるなら、比較的金利が高いネット銀行の普通預金がおすすめですよ。

参考:金利の高くて良いおすすめ銀行はどこ?普通預金の利息を徹底比較して貯金を増やそう

自動借入・自動融資はおすすめしない

自動借入とは、普通預金の残高が不足した場合に、定期預金を担保に不足額を自動的に借入できるサービスです。

金融機関によってサービス名が異なり、自動融資、当座貸越とも呼ばれます。

借入限度額は定期預金残高の90%程度です。

急な出費が重なったときなどに普通預金の残高が不足しても、一時的に借入できるので、安心できるかもしれませんね。

しかし、自動借入の利率は、定期預金金利に0.5%程度上乗せされることが多く、金融機関によっては借入利率が1%を超えるところもあります。

自動借入を利用すると、定期預金の受取利息を超えた支払利息が発生し、結果的に損をするかもしれません。

ネット銀行では、基本的にサービス申し込みをしないと利用できませんが、銀行窓口で総合口座を開設している場合は、すでに自動借入に申し込みしている可能性があります。

普通預金の残高が少ない場合は、定期預金を解約して、普通預金の残高に余裕を持たせておきましょう。

さいごに

定期預金は中途解約しても元本割れすることはなく、解約手数料などのペナルティもありません。

どうしてもまとまったお金が必要な場合は、定期預金を解約しましょう。

定期預金の中途解約を避けたいなら、1週間・2週間定期預金やネット銀行の普通預金を利用する方法もあります。

特にネット銀行の普通預金は、定期預金より金利が高い銀行もありますし、満期を気にせずいつでも引き出せるので便利です。

個人的には、振込手数料やATM手数料の優遇も受けられるイオン銀行、楽天銀行あたりがおすすめですよ。