定期預金を作るときに、元利自動継続と元金自動継続のどちらを選ぶか迷いませんか?

私も以前は違いがよくわからなくて、どちらを選ぶか迷うことが多かったですね。

元利自動継続と元金自動継続の違いは、満期時の利息の取り扱いにあります。

少し難しく感じるかもしれませんが、一度理解してしまえば、自分に合う方法を選べるようになりますよ。

このページでは、定期預金の元利自動継続と元金自動継続の違いや、おすすめの方法について説明していきますね。

定期預金の満期時の取り扱いは3種類

定期預金の満期時の取り扱いは全部で3種類あります。

それぞれの特徴をまとめました。

| 元利自動継続 | 元金に税引後の利息を加えて、前回と同じ預入期間で自動継続 |

| 元金自動継続 | 税引後の利息は普通預金に入金され、元金は前回と同じ預入期間で自動継続 |

| 満期自動解約 | 自動的に解約され、元金と税引後の利息は普通預金に入金 |

元利自動継続と元金自動継続は、満期を迎えると同じ預入期間で自動継続されます。

元利自動継続は税引後利息を元金に加えますが、元金自動継続は税引後利息を元金に加えずに継続されますよ。

一方、満期自動解約を選ぶと満期日に自動的に解約されて、元金と税引後利息は普通預金に入金されます。

ちなみに、3つのどれを選んでも、ペナルティなしでいつでも中途解約が可能です。

満期日を迎える前に中途解約すると中途解約利率が適用され、日割り計算した利息と元本が普通預金に入金されますよ。

満期を迎えた定期預金はどうなる?(具体例で説明)

満期を迎えた定期預金はどうなるのか、言葉だけではよくわからないかもしれませんね。

ここでは、先ほど紹介した満期時の取り扱い3種類の違いを、具体例を使って説明していきます。

期間1年、金利0.2%(税引前)の定期預金に100万円を預け入れた場合、利息や税金は以下の通りです。

- 利息:2,000円(100万円×0.2%)

- 税金:407円(2,000円×20.315%)

- 税引後利息:1,593円(2,000円-407円)

そして、満期を迎えた定期預金は、満期日の取り扱いによってそれぞれ以下のようになりますよ。

- 元利自動継続:元本と利息の合計1,001,593円を元金として期間1年で自動継続

- 元金自動継続:利息1,593円は普通預金へ入金、元本100万円は期間1年で自動継続

- 満期自動解約:元本と利息の合計1,001,593円は普通預金へ入金

満期日に受け取れる利息の金額は同じですが、満期日以降の運用に違いが出てきますね。

元利自動継続と元金自動継続の違い

元利自動継続と元金自動継続の違いは、利息の取り扱いにあります。

元利自動継続は税引後利息を元本に加えて複利で運用されるのに対し、元金自動継続は税引後利息を元本に加えずに単利で運用されますよ。

期間1年、金利0.2%(税引前)の定期預金で、100万円を5年間運用した場合の税引後利息を比較してみましょう。

元利自動継続で運用した場合の受取利息は以下の通りです。

| 年数 | 元本 | 税引後利息 |

|---|---|---|

| 1年目 | 1,000,000円 | 1,593円 |

| 2年目 | 1,001,593円 | 1,596円 |

| 3年目 | 1,003,189円 | 1,598円 |

| 4年目 | 1,004,787円 | 1,601円 |

| 5年目 | 1,006,388円 | 1,604円 |

| 受取利息合計 | – | 7,992円 |

一方、元金自動継続で運用した場合の税引後利息は以下のようになります。

| 年数 | 元本 | 税引後利息 |

|---|---|---|

| 1年目 | 1,000,000円 | 1,593円 |

| 2年目 | 1,000,000円 | 1,593円 |

| 3年目 | 1,000,000円 | 1,593円 |

| 4年目 | 1,000,000円 | 1,593円 |

| 5年目 | 1,000,000円 | 1,593円 |

| 受取利息合計 | – | 7,965円 |

元利自動継続のほうが、受取利息合計は27円(7,992円-7,965円)多いですね。

元利自動継続は複利で運用されるため、運用年数が長くなって元本が増えるほど、元金自動継続より受取利息は増えますよ。

定期預金の金利は低いので、あまり差を感じないかもしれませんが、これはどの投資でも同じ考え方になります。

満期時の取り扱いは満期日の前日まで変更可能

ここまでの説明を読んで、もしかしたら「今預け入れている定期預金の満期時の取り扱いを変更したい」と思ったかもしれませんね。

ほとんどの金融機関では、定期預金の満期時の取り扱いは満期日の前日まで変更できますよ。

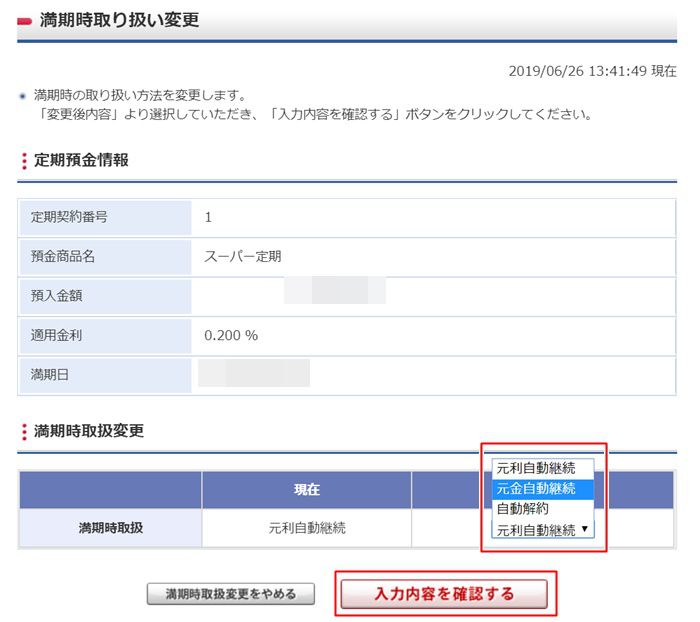

私が定期預金を作成しているオリックス銀行を例に、満期時の取り扱いを変更する手順を紹介しますね。

▼ログイン後画面の左側にある「各種変更手続き」を押します。

▼画面が切り替わったら「満期時取り扱い変更」を押しましょう。

▼変更する定期契約番号を選びます。

▼プルダウンで変更後の取り扱いを選び、「入力内容を確認する」を押すと変更手続きは完了です。

オリックス銀行以外の銀行でも、同じような手順で満期時の取り扱いを変更できますよ。

しばらく使う予定がないお金は元利自動継続がおすすめ

しばらく使う予定がないお金を定期預金で運用するなら、元利自動継続がおすすめです。

先ほど説明したように、元利自動継続は複利で運用されるため、運用年数が長くなるほど受け取れる利息は増えますよ。

現在は低金利の状態が続いているので、元金自動継続とそれほど差はありませんが、金利が1%、2%と上がってくると大きな差が出てきます。

しばらく使わない予定のお金を運用するなら、定期預金金利が高いネット銀行で元利自動継続にしておくのがおすすめですよ。

参考:定期預金金利の高い銀行で徹底比較!定期預金の利息と税金が計算できるツールも

流動性を重視するなら金利が高いネット銀行の普通預金

定期預金はいつでも解約できますが、適用金利で利息を受け取るには満期まで保有しなくてはなりません。

そのため、実質的には満期日まで資金が拘束されてしまいます。

流動性を重視して、お金をいつでも使える状態にしておきたいなら、金利が高いネット銀行の普通預金がおすすめですよ。

イオン銀行、楽天銀行、GMOあおぞらネット銀行などを使えば、普通預金でも0.1%以上の金利が適用されます。

流動性を重視するなら、定期預金ではなく、金利が高いネット銀行の普通預金を利用しましょう。

参考:金利の高くて良いおすすめ銀行はどこ?普通預金の利息を徹底比較して貯金を増やそう

預入期間は長くても1年にしておく

定期預金を利用する場合、預入期間は長くても1年にしておくのがおすすめです。

預入期間が長くなるほど適用金利は高くなりますが、金利上昇についていけないデメリットもありますよ。

たとえば、期間5年、金利0.3%の定期預金に預け入れる場合、2年後に定期預金金利が1%に上昇しても、5年間はずっと適用金利は0.3%です。

中途解約して預け替えることもできますが、0.3%より低い解約金利が適用されてしまいます。

現在はマイナス金利の影響で定期預金の金利も下がっていますが、金利はいつ上昇するかわかりません。

金利が上昇したときに対応できるように、定期預金の預入期間は長くても1年にしておきましょう。

さいごに

定期預金の元利自動継続と元金自動継続の違いは、満期時の利息の取り扱いにあります。

しばらく使う予定がないお金を運用する場合は、複利で運用される元金自動継続がおすすめですよ。

ただし、流動性を重視して、いつでも引き出せる状態にしておきたいなら、定期預金ではなく、金利が高いネット銀行の普通預金を利用しましょう。