こんにちは!

カード事情に詳しい、ノマド的節約術の松本です。

デビットカードってご存知ですか?

もし、クレジットカードが使えなくて困っている方は、デビットカードが代わりの選択肢になりますよ。

名前はなんとなく聞いたことがあっても、具体的にどんなカードなのかまでは分かりにくいと思います。

このページでは、デビットカードの特徴と使い方について詳しく説明していきますね。

デビットカードとは?クレジットカードとの違いについても

そもそもデビットカードとは一体なんなのか、まずはそこからですよね。

デビットカードはクレジットカードと同じように16桁の番号があって、カードの大きさもクレジットカードと同じです。

カードの使い方もクレジットカードと全く同じで、クレジットカードが使えるお店でデビットカードを提示して支払います。

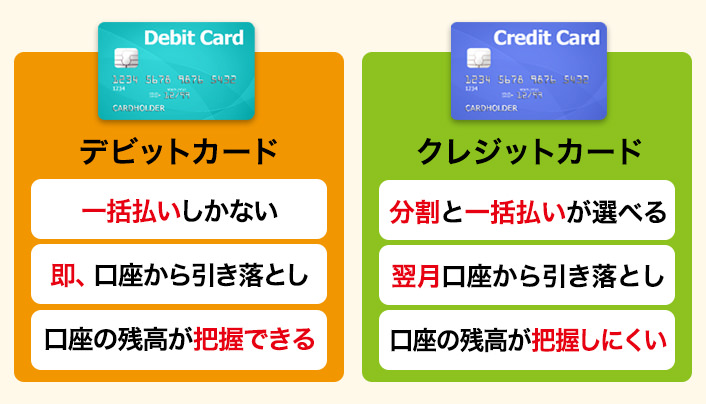

クレジットカードと同じ支払い方ですが、デビットカードは一括払いしか対応していません。

デビットカードで買い物する時は、店員さんに「一括払いで」と伝えましょう。

デビットカードは1回払いしか使えないので、クレジットカードのように、分割払いにしたばっかりにムダな利息を支払って痛い目を見ることも絶対にありません。

また、デビットカードは使った瞬間に引き落とし先の口座残高から利用額が引かれます。

これがデビットカードとクレジットカードの決定的な違いですね。

クレジットカードだと、支払いが1ヶ月後とかになりますけど、デビットカードだと使った瞬間にお金が引き落とされます。

クレジットカードだとお金が減っている感覚がなくなりますが、デビットカードだと即時決済なので、銀行口座に入っているお金以上に使うことはできません。

使い過ぎたとしても、0円以下になることはないので、借金することはないですよ。

デビットカードの要点をまとめました。

- カードの形などはクレジットカードと同じ

- クレジットカードと同じように支払いができる

- 一括払いのみに対応

- 即時で口座から引き落とし

デビットカードを使った場合の流れ

具体的にお金を使った事例で説明していきましょう。

仮に10,000円を銀行に預けていて、500円の文庫本をデビットカードで買ったとします。

すると、カード決済した瞬間に500円が引かれて、残高は9,500円になっていますよ。

デビットカードの限度額は銀行口座の残高と同じ金額なので、この場合はあと9,500円まで使えますね。

クレジットカードだと手持ちのお金関係なく限度額はでは使えますが、デビットカードの場合はあくまで自分の持っているお金の範囲内でしか使えません。

デビットカードを使うメリット

デビットカードは、クレジットカードと同じような感覚で使えるのに、使ったらその場で現金が引かれるという特徴があります。

この点自体も大きなメリットですが、デビットカードを使うメリットは他にもありますよ。

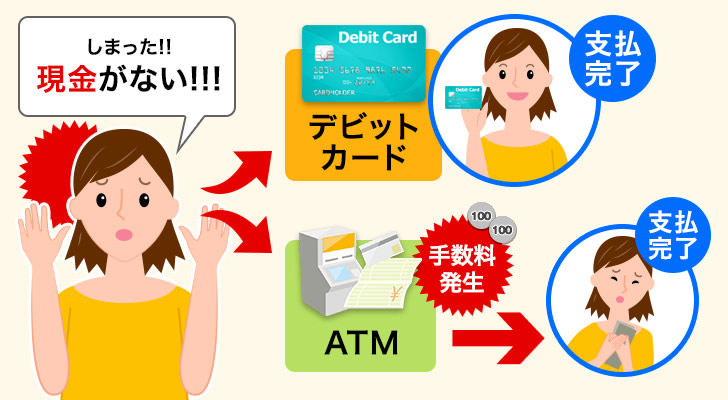

一番大きいのが、現金での支払いが減ることによって、ATMに行く回数が間違いなく減ります。

ATMでムダに手数料を払っていた、という方であれば、デビットカードを使うことでATM手数料の節約もできてしまいますよね。

ATM手数料はやり方次第で簡単に無料にできますが、ハードルが高いと思うなら、まずはデビットカードを使う習慣をつけてATM手数料を節約するのもアリですよ。

あと、デビットカードを使うと現金での支払いが減るので、コンビニなどで小銭の支払いをする時の手間も省けます。

小銭を細かく探して会計するのも面倒ですよね。

それがカード1枚でスマートに決済できるだけでもスッキリしますよ!

1日ごとに限度額が設定されている

デビットカードはクレジットカードとは違い、1日ごとに限度額が設定されています。

限度額はクレジットカードよりも大きく、銀行口座にお金さえ入っていれば、クレジットカードよりも使うことができますよ。

ムダ使いしてしまっては意味がありませんが、商品の仕入れなどで大きなお金を動かす方にとっては、クレジットカードよりも使い勝手が良くなります。

例えば、Sony Bank WALLETであれば、1日200万円までデビットカード利用ができますよ。

クレジットカードを持てない年齢でもデビットカードなら持てる

デビットカードのメリットは他にもあります。

クレジットカードがまだ持てない高校生の年齢(15〜18歳)でもデビットカードであれば持つことができますよ。

高校生ぐらいになれば、自分でお金を使う機会も増えてくるので、自分の銀行と連動できるデビットカードを持つのは便利だと思います。

アルバイトしている場合は、給料の振込口座のデビットカードを使えば、好きなタイミングで買い物できますね。

デビットカードのデメリットはクレジットカードほどの還元がないこと

いいことずくめのように思えるデビットカードですが、1つだけデメリットがあります。

クレジットカードほど多くはポイントが貯まらないようになっているし、電子マネーと一体型になっていることもないので、その点の不便がありますね。

自分自身でお金の管理がしっかりできるのであれば、そもそもデビットカードを使う必要はなくて、クレジットカードの一括払いだけで済ませれば問題ありません。

デビットカードのおすすめはどれ?

デビットカードの特徴を知ったところで、どのデビットカードがいいのかが気になりませんか?

個人的におすすめだと思うデビットカードは以下の銀行のものです。

特におすすめなのが、ソニー銀行のデビットカードである「Sony Bank WALLET」ですね。

海外に行く場合、特に便利になります。

デビットカードを使ったときに、外貨預金の残高から直接引き落としになり、しかも決済手数料が無料なのがお得です!

ヨーロッパ旅行でユーロやスイスフランを使ったとき、ニュージーランドに行ったとき、Sony Bank WALLETがあったおかげで余計な手数料を払わずに済みました。

ちなみに、他のカードも含めてチェックしたい方は以下のページからどうぞ。

さいごに

デビットカードは、クレジットカードのメリットはそのままに、デメリットを解消した素敵な仕組みだと思います。

お金の管理が苦手な方や、ついついカードを使い過ぎてしまうという方は、クレジットカードを使うよりもデビットカードがいいかもしれませんね。

デビットカードを使ってお金の管理に慣れてから、クレジットカードを使うという流れでもいいと思います。

私は、とことんまで普段の支出を節約したいと思っているので、クレジットカードにはこだわっています。

そんな私がおすすめしているクレジットカードの一覧は、以下のページから見ることができますよ^^