年収300万円あれば全然暮らしていけるよ!

そう思っているwebライターのなつみとです。

年収300万~年収350万円という年収だと、低収入だし贅沢はできない、そう思うかもしれませんね。

「結婚してもやっていけないのでは?」という不安も。

でも安心してください!

年収300万~350万円は決して低収入ではありませんし、結婚できないわけでも、住宅ローンが組めないわけでもありません。

このページでは、年収300万~350万円の年収でどんな暮らしができるのか、詳しく解説していきますね。

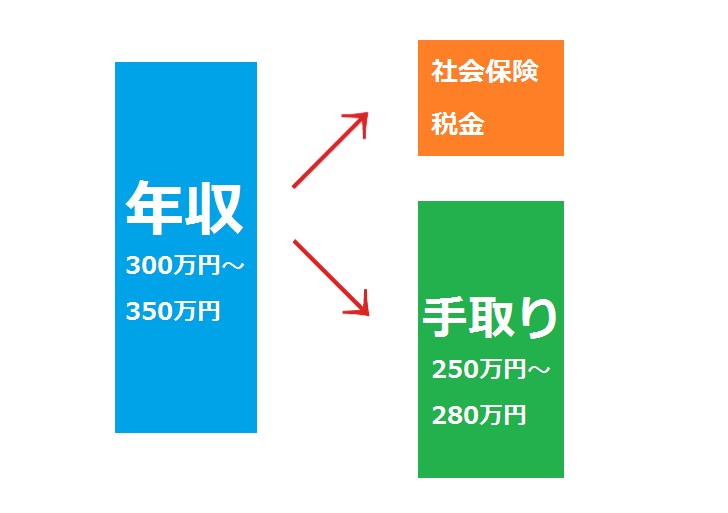

年収300万~350万円の手取り年収と手取り月収

年収300万~350万円の手取り年収は、約250~280万円程度になります。

月収は賞与(ボーナス)の割合に左右されるので人それぞれですが、賞与無しの場合は約20~23万円が手取り月収になりますよ。

ちなみに手取り収入というのは、全体の収入から社会保険料や所得税・住民税を引いたものを指します。

では、社会保険や所得税・住民税でいくらかかるのか? 簡単に見ておきましょう。

社会保険料は年間40万~50万円

社会保険料というのは、健康保険・厚生年金・雇用保険に支払う保険料のことです。

社会保険料は月収に応じて決まるため、年収300万円の人であれば年間40万円程度、年収350万円の人であれば年間50万円程度になっていますよ。

具体的な金額は加入している健康保険組合の種類や都道府県、年度などによっても異なります。

所得税・住民税は年間15万~22万円

所得税・住民税は、年収300万円の方で年間15万円程度、年収350万円の方で年間22万円程度の負担があります。

それぞれの内訳は以下の通りです。

- 所得税……約5万円

- 住民税……約10万円

- 所得税……約7万円

- 住民税……約15万円

ただし、住民税は翌年に支払うものなので、当年中に支払っているのは前年分です。

家族構成によって手取りも変わる

既婚で配偶者を養っている場合は税金の金額が変わります。

配偶者控除というものですね。

また、子供や親などを養っている場合は扶養控除が使えることも。

こうした所得控除があると上記よりも所得税・住民税は安くなりますし、税金がゼロ円になることもありますよ。

結婚は年収300万~350万円でもできる!

年収が300万~350万円ということは、手取り月収は20万円台。

結婚相手の年収が300万円台だから不安だとか、自分が年収300万円台だから結婚する勇気がないとか、そんな話も聞きます。

でも、年収300万~350万円でも結婚はできますよ。

まず、相手を養うことも不可能ではありません。

贅沢ができるわけではありませんが、節約しながら暮らすことは可能で、住宅ローンを組んで家を買っている人もいます。

また、共働きなら十分ゆとりのある生活ができますよ。

1997年には共働き世帯が専業主婦世帯を逆転し、共働き世帯の割合はどんどん増えています。

夫婦ともに年収300万円なら世帯年収は600万円、年収350万円なら世帯年収は700万円になります。

手取り月収に換算すると40万円~46万円ほど。

これだけあれば、きちんとやりくりすれば子供を私立大学に行かせることだってできます。

正直、お金に無頓着では家計も苦しくなりますが、それは年収が多くても同じことですよね。

年収の金額にかかわらず、収入に見合った生活をしていれば、生活が苦しくなることはないでしょう。

年収300万~350万円はごく一般的な収入です

「結婚相手は年収700万円以上の人がいい」だとか、「男なら年収1,000万円は必要だ」といった話をする人もいます。

しかし、こんな意見に振り回されてはいけません!

年収300万~350万円ぐらいの人はすごく多くて、給与所得者の4割は年収300万円以下であるというデータもあるほど。

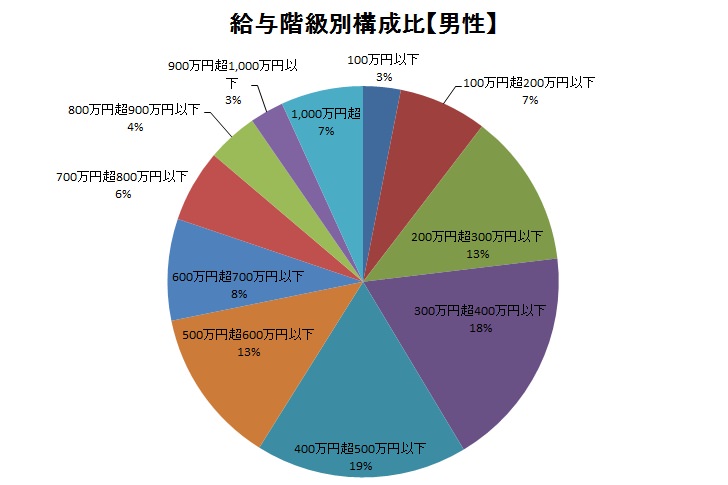

国税庁「平成27年民間給与実態統計調査結果」をもとにグラフにまとめてみたのでご覧ください。

▼まずは男性の給与。

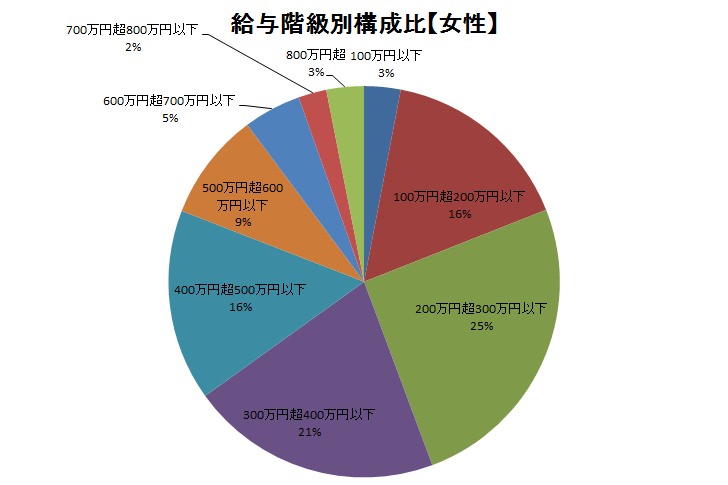

▼女性の給与は、800万超がかなり少なくグラフが見づらくなるのでまとめてあります。

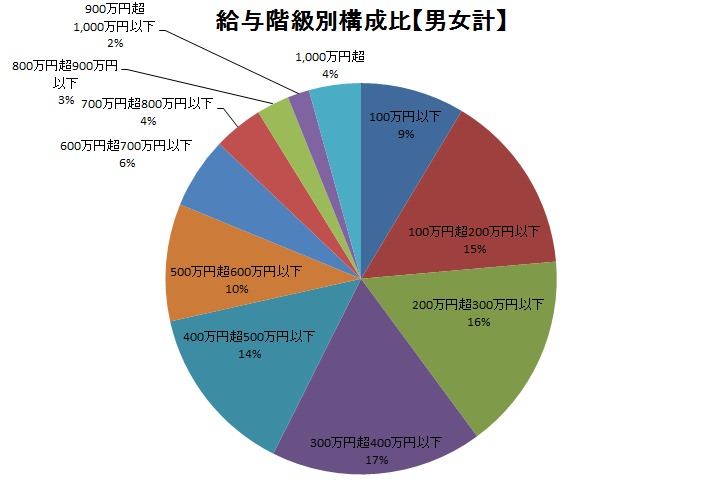

▼そして、男女の合計はこちらです。

男性の23%、女性の44%、全体では40%が年収300万円以下になっていますね。

年収400万円以下の割合で見てみると、男性41%、女性65%、全体では57%と、かなり多くの方が該当することが分かります。

もちろんこれは給与所得者が対象なので自営業などの方は含まれませんが、それでも年収300万~350万円というのはちっとも珍しくないということがお分かりいただけたと思います。

また、このグラフは全年齢のデータが反映されているので、若い世代だともっと割合は多くなりますよ。

年収300万~350万円家庭の理想の家計簿はこんな感じ!

年収300万~350万円だと思い切った贅沢はできないということは、なんとなく分かりますよね。でも、実際にどれぐらい節約すればいいのでしょうか?

あくまでもわたしの独断ですが、年収300万~350万円の方の理想の家計を考えてみました。

何をどれぐらい節約すべきなのか、参考してみてくださいね。

独身・1人暮らしの場合 費目 金額 住居費 40,000円 水道光熱費 10,000円 通信費 5,000円 食費・日用品費 30,000円 保険 2,000円 被服費 5,000円 美容費 5,000円 交通費 5,000円 交際費 20,000円 医療費 10,000円 その他・小遣い 28,000円 貯金 40,000円 合計 200,000円

| 費目 | 金額 |

|---|---|

| 住居費 | 40,000円 |

| 水道光熱費 | 10,000円 |

| 通信費 | 5,000円 |

| 食費・日用品費 | 30,000円 |

| 保険 | 2,000円 |

| 被服費 | 5,000円 |

| 美容費 | 5,000円 |

| 交通費 | 5,000円 |

| 交際費 | 20,000円 |

| 医療費 | 10,000円 |

| その他・小遣い | 28,000円 |

| 貯金 | 40,000円 |

| 合計 | 200,000円 |

1人暮らしで手取り20万円あれば、個人的には余裕で暮らしていけるなぁ、と思っています。

都心の便利な場所には住めないでしょうが、そこそこ快適な家で、外食をしたり遊びにお金を使ったり、ということもできます。

通信費はWiMAXにすれば安いですし、保険は最低限だけ、共済系に加入しておけばいいでしょう。

夫婦(子供なし)の場合費目 金額 住居費 40,000円 水道光熱費 12,000円 通信費 8,000円 食費・日用品費 40,000円 保険 4,000円 被服費 3,000円 美容費 3,000円 交通費 5,000円 交際費 10,000円 医療費 10,000円 その他・小遣い 25,000円 貯金 40,000円 合計 200,000円

| 費目 | 金額 |

|---|---|

| 住居費 | 40,000円 |

| 水道光熱費 | 12,000円 |

| 通信費 | 8,000円 |

| 食費・日用品費 | 40,000円 |

| 保険 | 4,000円 |

| 被服費 | 3,000円 |

| 美容費 | 3,000円 |

| 交通費 | 5,000円 |

| 交際費 | 10,000円 |

| 医療費 | 10,000円 |

| その他・小遣い | 25,000円 |

| 貯金 | 40,000円 |

| 合計 | 200,000円 |

配偶者が専業主婦(夫)の場合です。

子供がいなければ、それなりに暮らしていけると思います。

ゆとりがあるとはあまり言えませんが、堅実に貯金をしつつ、被服費・美容費・レジャー費などを計画的に使えば生活が苦しくなることはないでしょう。

ちなみに、保険は共済系を想定しており、1人あたり2,000円です。

通信費は格安SIMと固定回線の契約を想定しています。

固定回線は、キャッシュバックがあるauひかりがおすすめですよ。

夫婦(子供あり)の場合費目 金額 住居費 30,000円 水道光熱費 12,000円 通信費 8,000円 食費・日用品費 50,000円 保険 4,000円 被服費 3,000円 美容費 3,000円 交通費 5,000円 交際費 10,000円 医療費 10,000円 その他・小遣い 25,000円 貯金 40,000円 合計 200,000円

| 費目 | 金額 |

|---|---|

| 住居費 | 30,000円 |

| 水道光熱費 | 12,000円 |

| 通信費 | 8,000円 |

| 食費・日用品費 | 50,000円 |

| 保険 | 4,000円 |

| 被服費 | 3,000円 |

| 美容費 | 3,000円 |

| 交通費 | 5,000円 |

| 交際費 | 10,000円 |

| 医療費 | 10,000円 |

| その他・小遣い | 25,000円 |

| 貯金 | 40,000円 |

| 合計 | 200,000円 |

小さい子供が1人、という家庭を想定しています。もちろん配偶者は専業主婦(夫)という状況。

手取り20万円だと、少しキツくなりますね。住居費を相当に抑えないといけないと思います。

年収300万~350万円の家庭で節約すべきところ

ここまでの理想の家計簿を見て、「食費や小遣いを削ればいいだろう」と思われるかもしれません。でも、わたしはこの2つは削りたくないんです。

食費を抑えすぎると健康に支障をきたしますし、「スーパーのはしご」などで安く買うにしても節約効果は少なく費用対効果がいまいち。

小遣いも、抑えすぎるとストレスが溜まります。

わたし自身、過去にかなり厳しい生活をしていたことがありますが、自分が自由に使えるお金はある程度確保しておかないと自分への投資もできません。

「子供が保育園に入るまでの1年だけ!」のように期間限定であれば食費や小遣いを抑えてもいいかもしれませんが、長期間この状況が続くようなら住居費や保険といった固定費を抑える方がいいはずです。

節約すべきところは何よりも先に以下の3つ。

- 住居費

- 保険

- 通信費

もちろん「こまめに電気を消す」とか「コンビニでお菓子を買わない」といった節約も大切です。

でも、上記の固定費は節約できる金額が大きく、しかも一度見直せばその後もずっと節約効果が続くので、一番大事なところだと思っていますよ。

年収を増やしたいなら転職などを検討しよう

もし、年収300〜350万円よりも上を目指すのであれば、これまで紹介してきた節約方法を実践した上でさらに転職活動をして、今以上の年収になるようにすれば、より生活がラクになりますよ。

転職サイトに登録するぐらいであればすぐにできますので、今すぐ活動を始めなくても検討し始めるぐらいでいいと思います。

代表的なサービスだとリクナビNEXTやマイナビエージェントがありますね。

さいごに:個人的には共働きをおすすめしたい

年収300万~350万円あれば、1人なら十分生活できると思います。

しかし、配偶者や子供を養うのはなかなか大変です。

同居などで住居費がかからないとか、そういった特別な環境があるならいいですが、そうでないならけっこう厳しいかもしれません。

特に、子供が2人以上になるとかなり切り詰めた生活をしなければならないでしょう。

子供が小さいとかそれぞれの事情で一時的に働けないならそのときだけ切り詰めれば乗り切れますが、ずっと専業主婦(夫)でいるよりは、共働きにした方が経済的に安定します。

独身の方でも、もし時間にゆとりがあるなら副業で収入を増やしてもいいですよね。

わたし自身も在宅でできる仕事をしているからこそ思うことですが、今はインターネットを使って稼ぐ方法もたくさんあります。

フルタイムでなくても、自分のライフスタイルに合わせた働き方が少しずつできるようになってきているので、年収を増やしたい方や結婚を考えている方、既婚の方は考えてみてもいいと思いますよ。