こんにちは!

結婚以来、10年以上家計管理を研究し続けている小松ゆみです。

家計がうまく回らない。

毎月赤字だけど、なにが原因かわからない。

そもそも使えるお金がいくらなのかわからない・・・

わからないだらけの家計は、お金の流れをきれいに整えて、管理方法をシンプル化していくことで改善できます。

でも、そうは言っても、正しいやり方がわからないこともありますよね。

そこで、わたしがアレコレと試してきたなかから、お金が残るシンプルな家計管理術をご紹介していきます。

今回紹介する方法は、独身、既婚関係なく、だれにでも取り入れられる方法になっています。ぜひ参考にしてみてくださいね!

家計管理とは?

様々な節約方法がありますが、節約だけを取り入れていても、思っているような効果はあげられないかもしれません。

基礎体力もついていないのに、突然マラソンでダイエットを始めるようなものです。

それでは、長続きしませんよね。

節約は贅肉を落とす作業ですが、家計管理は基礎体力を強くする作業になります。

家計管理にしっかり取り組んで、基礎を固めたうえで節約術を取り入れていけば、相乗効果でどんどんお金が残せるようになりますよ。

シンプルな家計管理術を実際にやってみよう

家計の管理方法は、シンプルがいちばん!

めんどうなことをやらず、お金の流れをまとめていくことがポイントです。

支出口座は1つにまとめる

家賃、クレジットカード払いのもの、光熱費、年払いの保険料等々・・・

バラバラの銀行口座から引き落とされていませんか?

引き落とし口座は、1つの口座にまとめてしまいましょう。

まとめるメリットは、お金が出て行く道を1本にすることで、出て行くお金がわかりやすくなることです。

また、通帳が家計簿代わりになるので、家計簿に転記する必要もなくなりますよ。

ちなみに、わが家はイオン銀行にまとめています。

イオンカードセレクトで、キャッシュカードと一体型のクレジットカードを利用している場合、夫名義の銀行口座でも、妻の名前でキャッシュカード(代理人カード)が発行できるんです。

1つの銀行口座で夫婦それぞれがキャッシュカードを持てるので、共働き家庭の共通口座におすすめですよ。

家計管理に慣れてきたら、クレジットカード払いにまとめてしまうのも良いですね。

銀行口座から直接引き落とされるものが複数あると、それぞれに変更手続きが必要で、手間も時間もかかります。

その点、クレジットカード1枚にまとめておけば、変更手続きはカード会社1社で済みますよね。

また、この場合も、明細が家計簿代わりになります。

参考:イオン銀行の活用法ガイドはこちら

参考:イオンカードセレクトの活用法ガイドはこちら

貯蓄用口座を作成する

生活費用口座と貯蓄用口座が同じだと、貯金なのか生活費なのかわからなくなります。

貯蓄専用の口座を開設しておきましょう。

わたしは、家族の貯金用、目的別貯金用、子ども用の4つで貯金を管理しています。

子ども用は、教育費の積み立てなどに利用しています。

絶対に手をつけずに貯めておきたいお金なので、分けて管理していますよ。

家族の貯金用と目的別貯金用は、住信SBIネット銀行とソニー銀行を利用しています。

2つとも、1つの銀行口座のなかに、5つの目的別口座が作れるんですよ。

帰省費用の積み立てや、家電の買い替え費用を積み立てています。

目的別口座を活用すれば、1つの口座で管理すれば良いので、シンプルにできますよね。

お給料が入ってきたらやること

支出を1本にまとめ、貯金用の口座を準備したら、ここから先はとても簡単です。

- お給料を全額下ろす

- 支出用口座に必要金額を入金する

- 貯金用口座に入金する

- 残ったお金で暮らす

この4つだけで、お金が残る家計管理の完成です。

とってもシンプルですよね!

しかも、お給料日だけ銀行に行けばいいので、銀行にいく回数も減らせます。

この方法は、最後に生活に使えるお金が残るので、使えるお金がハッキリわかります。

例をあげますね。

お給料は250,000円。

支出用口座に120,000円、貯金用に50,000円入金した。

残ったお金は80,000円。

1ヶ月80,000円で生活をしていきます。

残るお金が少ないと思うなら、どこかの支出を見直していく・・・と、家計の戦略も立てましょう。

今後の戦略を立てた後に、節約術をしっかりと取り入れていけば、その効果を最大限発揮できます。

やることが明確になり、必要な節約だけ取り入れていけばいいので、気持ちもラクですよね!

補足ですが、わが家は給与口座の指定ができないので、支出用口座と別になっていますが、給与口座と支出用口座を同じにしておくと、さらに管理がシンプルになりますよ。

生活費の管理を工夫すれば貯金も増やせます

生活費に使えるお金がわかっても、使い方次第では、苦しい家計状況になりかねません。

使えるお金が足りなくなって貯金を崩してしまいたくないですよね。

次はもう少し踏み込んで、残った生活費の管理術をまとめていきます。

たとえば、生活費で80,000円が使えるとします。

わが家では、生活費を以下のように振り分けています。

- 食費・日用品費:60,000円

- 予備費:5,000円

- 医療費:5,000円

- レジャー費:10,000円

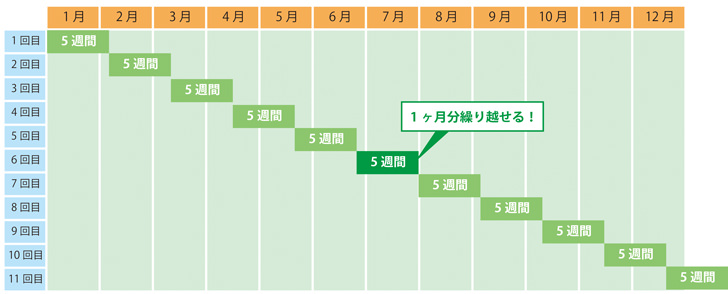

このうち、食費・日用品費に関しては、5週間やりくりというものを取り入れて管理していました。

5週間やりくりで使いながらお金を残す

5週間やりくりは、簡単にいうと使いながらも少しずつお金が残っていく管理方法になります。

まずは、60,000円を5週間で割って、1週間の予算を決めます。

そうすると、1週間の予算は12,000円になりますよね。

これをお給料日に関係なく続けていくんです。

▼図にしてみました。

計算でも簡単に割り出せますよ!

お給料日は年間12回ですよね。

1ヶ月60,000円×12回で、年間の食費・日用品費の予算は720,000円です。

1年間は約52週なので、12,000円×52週で、624,000円を使う計算になりますよね。

720,000円から624,000円を引いたら、96,000円が残せます。

使いながら残っていく仕組みが、5週間やりくりの大きな特徴なんです。

また、1週間単位で予算を管理する良い点は、家計簿に時間をかける必要がないこと。

レシートの合計金額を出して、12,000円から引けば、いくら使ったかすぐにわかりますよね。

もともとお金が残る仕組みのやりくり術なので、誕生日やイベントで多少の予算オーバーがあっても大丈夫です。

5週間やりくりの予算が残ったときは、別で管理しておきましょう。

そこから借りてやりくりすれば、貯金にも他の予算にも手をつけずに済みますよ!

使わない現金は別の場所で管理する

生活費の予算すべてを普段から使っている財布に入れておくと、使えるお金がいくらなのか、わからなくなってしまいます。

これは、別々で管理しておきましょう。

わたしは、古くなったお財布を使っていますよ。

ダイソーなどに売っている、ジッパー式の袋とジャバラ式のファイルに入れて管理してもいいですね!

週が変わったら、1週間分の予算を普段使っているお財布に移しています。

現金項目のやりくりはざっくり管理がコツ

現金でのやりくりの場合、予算オーバーしてしまったときに、どうやりくりするか悩みますよね。

たとえば、医療費がたくさんかかり、10,000円になることもあります。

そのときは、予備費やレジャー費から出していますよ。

すべての現金予算の範囲内でやりくりできればOKという感じで、ゆるく管理しています。

特別予備費があれば、なお安心!

それでも、何かの事情が重なって、やりくりが間に合わないときもあるかもしれません。

予備費も医療費も、レジャー費までも使い切ってしまった・・・

そんなときに活躍するのが、特別予備費です。

わが家では、10万円ほど準備しています。

やりくりが厳しいときは、貯金を切り崩す前に特別予備費から使って乗り越えてきました。

ピンチのときは、本当に助けられるので、特別予備費もぜひ設けてみてくださいね。

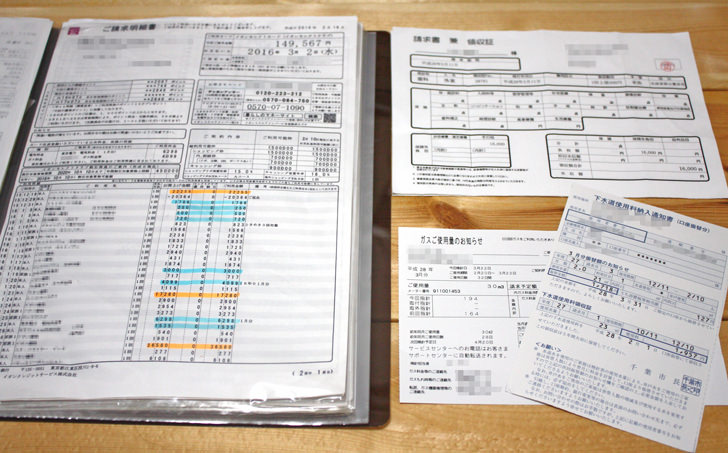

細かい家計簿はいらない!レシート管理でざっくり把握

今回紹介した方法で家計簿をつける場合、小さな紙1枚で終わってしまうんですよ。

明細やレシートを一緒にファイリングしておけば、いつでも好きなときに振り返ることができます。

医療費の明細もいっしょに入れておくと、確定申告のときもすぐに取り出せますよ。

家計簿は細かくつける必要はありません。

最終的に、入ってきたお金・出て行ったお金・残ったお金の3つが把握できていればバッチリなんです。

さいごに:毎月の貯金額1万円アップをめざそう

予算内でやりくりする。

お金の流れを整える。

この2つを意識しておくことで、毎月お金が残るようになってきます。

お金が残せたら、少しだけ気持ちにゆとりができますよね。

これまではまったく貯金ができなかったという家庭も、家計管理の方法を変えるだけで、貯金額を毎月1万円アップさせることも可能になります。

わたしは、5週間やりくりを取り入れたときには、年末に5万円ほど残せました。

また、支出用口座、貯金用口座を明確に分けたことで、貯金に手をつけることがなくなったので、お金が残せるようになったんです。

それまで赤字続きだったので、このときは本当にうれしかったですよ!

お金の流れをどんどんシンプルにした結果、いまでは年間150万円以上も貯められるようになりました。

お金の流れを整えて、家計をスッキリさせれば、お金もどんどん残っていきます!

ぜひ、家計管理のシンプル化に取り組んでみてくださいね。