子供の教育費用(学費)って切実な問題ですよね。

どの学校を選ぶかによって学費は異なりますが、幼稚園から大学までに数百万円〜数千万円が必要になるのは間違いありません。

自分が親の立場になってはじめて子育ての大変さを実感し、両親への感謝の気持ちが芽生えてきました。

学費はかなりの大金ですからね。

数百万円〜数千万円ものお金をポンと支払うのは難しいでしょうから、きっとご家庭でいろんな対策をしていると思います。

わが家では、学資保険のほかに「子供貯金」を行い、学費をコツコツ貯めていますよ。

このページでは、自宅で簡単にできる子供貯金のやり方を紹介します!

学費は平均750万円〜2,100万円程度かかる

子供1人あたりの学費はいくらかかるのかをご存知でしょうか?

すでに子育てを終えられた方はよくご存知でしょうが、今まさに子育て真っ最中の方はなんとなく不安ですよね。

ぼくの子供は現時点で幼稚園児と小学生なので、これからまさにお金がかかる時期だと思います。

野村不動産の調査によると、子供1人あたりの学費は約750万円〜2,100万円程度だそうです。

- 公立コース:746.3万円

- 公立~私立大学文系コース:890.1万円

- 高校から私立~私立大学文系コース:1,048万円

- 中学から私立~私立大学理系コース:1,427.6万円

- 小学校から私立~私立大学理系コース:2,126.5万円

引用元:ノムコム(野村不動産)

私立か公立かで学費は大きく異なるようです。

小学校から私立に通わせているご家庭は、経済的負担がかなり大きいんですね。

これだけの学費をどうやって用意すれば良いのでしょうか?

ここが悩みどころだと思います。

わが家が行っている学費の貯蓄方法

総額750万円〜2,100万円もの学費は、計画的に貯めておきたいですよね。

そのときが来て、いきなりキャッシュでポンと支払うのは大変ですから。

わが家が行っている学費の貯蓄方法は、次の2つです。

- 学資保険

- 子供貯金

学資保険は、17歳満期の100万円プランに加入しています。

子供貯金についてはあとで紹介しますね。

学資保険だけでは全ての学費をまかなえない

残念ながら、100万円の学資保険ですべての学費をまかなうことはできません。

つまり大学か、専門学校の費用の足しにする感じですね。

これに加えて、残りの学費と一人暮らしをする場合は上京費用。

さらに仕送りなども含めると・・・もう頭が痛くなってきました。

さぁどうしたものか?と悩みつつ、考案したのが「子供貯金」です。

自宅で簡単にできる!子供貯金のやり方

わが家では、子供の教育資金を貯めるために「子供貯金」を行っています。

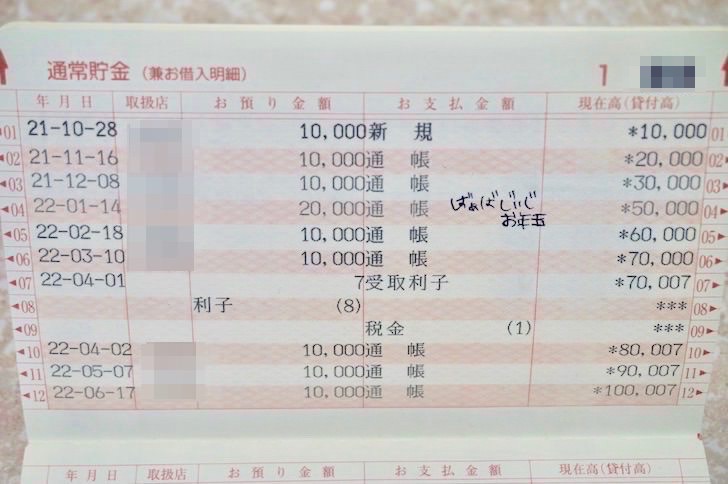

子供貯金とは、家族の貯金口座とは別に子供用の口座を作成し、お金を貯めていくことです。

子供貯金の手順は、次の通りとても簡単ですよ。

- 子供名義の銀行口座をつくる

- 毎月、決まった金額を入金する

たったこれだけの手順ですが、1年間で12回の貯金、10年間で120回の貯金ができますので、月々の入金額によってはかなりの金額になるでしょう。

▼まずは子供名義の銀行口座を作成します。

銀行口座を作成していることと、通帳と印鑑のありかについては子供にも説明してくださいね。

▼あとは月々決まった金額を入金するだけです。

ちなみにわが家は、1人あたり10,000円〜20,000円/月を貯金しています。

ですから、子供2人ぶんで20,000円〜40,000円/月を貯金にまわす計算ですね。

忘れないように給料日に入金すること

貯金って、つい後回しにしがちですよね。

10数年後に使う子供貯金であれば、優先順位が低くなるのも無理はないでしょう。

ですから、忘れないように給料日に入金することを心がけてください。

1回の貯金が、10数年後の経済的負担を軽減してくれます。

家計が苦しいときは無理をしないこと

とはいえ、家計が苦しいときは無理をしないでください。

わが家も収支の状況を見て、余裕がないときはスキップしています。

余裕があるときに2倍入金してもいいのですから、あまり無理をしないでくださいね。

ATM手数料がかからないように注意すること

子供貯金をするときは、ATM手数料がかからないように注意してください。

子供貯金は月1回行いますので、年間にすると12回。

1回あたりのATM手数料が108円だったとしても、12回行えば1,296円ですから、ばかになりません。

手数料が無料になる平日に手続きするなど、無駄なコスト削減にも気を配ってくださいね。

子供貯金を始めるなら、できるだけ早いほうがいい

子供貯金を始めるなら、できるだけ早いほうがいいです。

ちなみにわが家は、子供たちが生後3ヶ月になった時点から始めています。

たとえば1歳から17歳まで子供貯金をするなら、合計204回も貯金できる計算です。

毎月1万円を貯金したとすると、貯金額は204万円。

ですが、7歳から子供貯金を始めた場合、貯金回数は合計120回、貯金額は120万円です。

当然ながら、早くスタートすればするほど貯金額が多くなります。

子供貯金を10年継続した場合の貯蓄額

参考までに、子供貯金を10年間継続した場合の貯蓄額を試算してみましょう。

結果は、次のようになりました。

- 月20,000円を貯蓄した場合:240万円

- 月30,000円を貯蓄した場合:360万円

たとえばお子さんが7歳の時点から17歳まで貯金したとしても、240万円〜360万円は貯まりそうですね。

生後3ヶ月から子供貯金を始めたわが家は、もっと貯まりそうです。

あとは子供貯金をサボらないこと、旅行などに使ってしまわないことを心がけます・・・!

投資信託を貯金代わりにする方法もあります

ここまでは我が家の方法でしたが、他にも子供の貯金を増やす方法はありますよ。

投資も兼ねて増やしていくのであれば、投資信託で毎月積み立てしながら貯金代わりにする方法があります。

例えば毎月もらえる児童手当を全額投資信託にまわして積み立てを続けると、それが貯金代わりになりますし、運用益が出る可能性もありますよね。

多少の値下がりリスクを許容できるのであれば、投資信託を子供貯金代わりにするのはとてもおすすめです。

ノマド的節約術運営者の松本は子供用の貯金を投資信託で積み立てていますよ。

今のところはプラスになっていて、いい感じで運用できています。

ひふみ投信やセゾン投信などで積み立てるのがいいと思いますよ。

さいごに

子供の学費は切実な問題です。

できれば子供が希望する学校に行かせてあげたいのが親心ですし、そのためにはお金が必要ですから。

子供貯金は継続が命。

毎月の給料日に入金し、地道にお金を貯めていきましょう!