こんにちは!

ポイント還元率が高いカードが好物な、ノマド的節約術の松本です。

クレジットカードを選ぶときは、できる限りポイント還元率が高いカードがいいって思いますよね。

使えば使うほどポイントが貯まれば、貯まったポイントを交換して節約につなげることができます。

私は生活や仕事に必要な出費を全部クレジットカード払いにして、できる限りポイントを貯めるようにしてますよ。

私のようなポイントへのこだわりが大きい方にとっておすすめできるカードの1つが「DCカードJizile」です。

ただ、DCカードJizileは使う前に知っておいたほうがいいことがたくさんありますので、注意点を中心に、メリット・デメリットを詳しく紹介していきますね。

【時間のない方向け】DCカードJizileの特徴まとめ

このページでは、DCカードJizileをお得に使うために知っておきたいことや注意点を紹介していきますが、時間がなかなかとれずにゆっくり読めないこともありますよね。

そんな方のために、DCカードJizileの特徴を一覧でまとめましたので、参考にしていただければと思います。

- 年会費無料

- リボ払い専用カードである

- ポイント3倍・還元率最大1.5%

- 海外旅行傷害保険が自動付帯

【要注意!】リボ払い専用カードであることを知っておこう

DCカードJizileの特徴だけを見ると、メリットがとても多いのですが、1つだけ絶対に気をつけておかねばならない点があります。

それは「リボ払い専用カード」であること。

リボ払い専用カードなので、毎月の支払額以上の利用があれば、利息がかかってしまうデメリットがあるんですよね・・・。

ちなみに、毎月の支払いコースの金額は以下の通りです。

- 5,000円

- 10,000円

- 20,000円

- 30,000円

- 40,000円

- 50,000円

利息を払いたくないのであれば、毎月の支払いコースを50,000円に設定しておき、利用額も50,000円以内に抑えるのがコツになります。

支払いコースより少ない利用額にしておけば、利息がかかりません。

そうなれば、DCカードJizileのメリットだけを受けられるので、絶対に知っておきましょう。

月50,000円以上使ってしまったときの対処方法

DCカードJizileを使っていて、月に50,000円以上使ってしまうと、リボ払いの利息が発生するかもしれない・・・って思いますよね。

そんなときは、まとめて先に返済してしまうようにしましょう。

DCカードJizileは、毎月15日締め翌月10日払いになっているので、支払いまでの間に返済しておけば、利息がかかることはありません。

この手続きは、「DC Webサービス」や電話からできますよ。

また、コンビニのATMでも返済ができます。

利息を払ってしまうのは、ムダ使い以外のなにものでもないので、なんとしてもゼロに抑えるようにしましょう。

年会費はずっと無料

DCカードJizileは、リボ払い専用カードということもあり、年会費が無料になっています。

DCカードJizile側からすると、リボ払いの手数料で稼げるという考えがあるからこその年会費無料なんでしょうね。

リボ払いの手数料を払わないテクニックを身につければ、無料で持ち続けられるカードです。

家族カードも無料だけどおすすめしません

DCカードJizileでは、家族カードも付帯で持つことができます。

ただ、もともとの年会費が無料ということもあり、わざわざ家族カードを作る必要性がありません。

もし、夫婦2人ともDCカードJizileを持とうと思うのであれば、それぞれ個別に発行するのがいいですよ。

その大きな理由は、入会キャンペーンが充実しているから。

入会キャンペーンについては、このあと改めて説明しますね。

ETCカードは発行手数料がかかる

DCカードJizileでは、ETCカードも発行できますが、ETCカードの発行には手数料が1,100円かかります。

カードの年会費は無料なのに、ETCカードが有料なのは気になるところ。

もし、ETCカードを付帯させようと思っているのであれば、これは他のクレジットカードにしておくのが無難です。

ポイント還元率が1.5%・ポイント3倍

リボ払い専用カードのDCカードJizile、それだけ聞くとメリットがないように思うかもしれませんが、最大のメリットはポイントが他のカードよりも貯めやすいこと。

1,000円使うごとに3ポイント貯まるのがDCカードJizileの大きなメリットですよ。

1ポイントで5円の価値があるので、3ポイント貯まると15円相当ですね。

ポイント還元率が1.5%になるカードはそうそうありませんので、使い方さえしっかり意識しておけば、DCカードJizileはかなりお得なカードといえますよ。

ただし、会員情報誌の購読料やギフトカード購入分に対しては1,000円ごとに1ポイントしか貯まりませんのでご注意ください。

貯めたポイントの交換先

DCカードJizileで貯めたポイント「DCハッピープレゼント」は、他のポイントやギフトカードに交換しないと意味がありませんよね。

一番実用的なポイント交換方法は、三菱UFJニコスギフトカードに交換すること。

ポイントごとの交換レートは以下の通り。

| ギフトカード | ポイント数 |

|---|---|

| 3,000円 | 850P |

| 6,000円 | 1,550P |

| 15,000円 | 3,050P |

| 20,000円 | 4,050P |

| 25,000円 | 5,050P |

どのみち50ポイントは手数料としてかかってしまうので、三菱UFJニコスギフトカードに交換する場合は、できるだけ1度に多くのポイント交換するとお得ですよ。

他には、各種共通ポイントへの交換ができます。

他のポイントへの交換レートは1ポイントあたり3〜5円です。

| 交換先 | 交換レート |

|---|---|

| キャッシュバック | 100P→400円 |

| Pontaポイント | 100P→400P |

| 楽天ポイント | 100P→400P |

| Vポイント | 100P→400P |

| nanacoポイント | 100P→300P |

| WAONポイント | 100P→300P |

| Suicaポイント | 100P→300P |

| JALマイル | 100P→250JMB |

| dポイント | 100P→400P |

| WALLEVポイント | 100P→400P |

| ベルメゾンポイント | 100P→500P |

| TOKYU POINT | 100P→500P |

| ノジマスーパーポイント | 100P→500P |

| ヨドバシカメラゴールドポイント | 100P→500P |

基本的には500ポイントからの交換になりますが、以下のポイントは200ポイントから交換できますよ。

- Pontaポイント

- 楽天ポイント

- Vポイント

- dポイント

- WALLEVポイント

- Suicaポイント

- nanacoポイント

海外旅行傷害保険が自動付帯

DCカードJizileはポイント面でのメリットが大きいですが、海外旅行や出張する方にとってもおすすめできるポイントがあります。

それは、海外旅行傷害保険が自動付帯になっていること。

ただ、傷害治療費用、疾病治療費用はそれぞれ30万円ずつと、金額的には少し心もとないですね。

他のクレジットカードで海外旅行傷害保険が自動付帯になるものと合わせて持っておくと、より安心感が出ますよ。

合わせて持つなら、年会費無料のエポスカードがおすすめです。

ショッピング保険もありますが、自己負担10,000円がネック

もう1つ、DCカードJizileにはショッピング保険があります。

DCカードJizileで購入した商品に破損や盗難があった場合に、購入日から90日間補償してくれるサービスです。

ただし、保険を適用させるために自己負担額が10,000円も必要になるのはデメリットとなります。

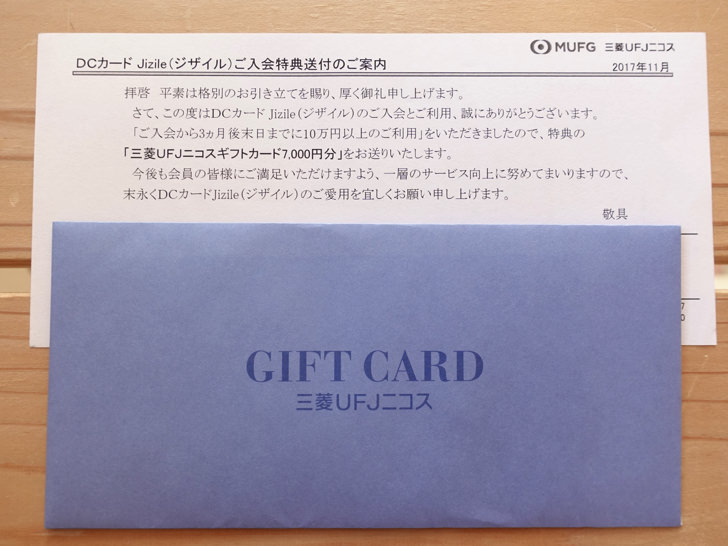

入会から3ヶ月以内に10万円以上利用で7,000円のギフトカードがもらえるキャンペーンがお得(現在は終了)

DCカードJizileがよりお得になるのは、入会から3ヶ月後の月末まで。

それまでにDCカードJizileで10万円以上使うと、入会から6ヶ月後の月末に7,000円分の三菱UFJニコスギフトカードがもらえます。(※こちらのキャンペーンは2019年現在は終了しています)

仮に2017年5月5日に入会した場合は、2017年8月31日までに合計10万円使えばキャンペーン条件を満たしたことになりますよ。

この場合、三菱UFJニコスギフトカードが届くのは、6ヶ月後の月末ということで2017年11月末頃になりますね。

多少の時間差はありますが、10万円利用で7,000円分のギフトカードがもらえるなら、還元率にすると7%ですからめちゃくちゃお得です!

その後、ちゃんと10万円以上使ってキャンペーン条件を満たして、三菱UFJニコスギフトカードをもらいましたよ。

2019年現在は実施されていないキャンペーンですが、もしまたこういった機会があればとてもラッキーです。

さいごに

これまでDCカードJizileについて詳しく説明してきましたが、改めて要点をまとめると以下の通りになります。

- 年会費無料

- リボ払い専用カードである

- ポイント3倍・還元率最大1.5%

- 海外旅行傷害保険が自動付帯

リボ払い専用カードというのが気になるところですが、支払いコースを毎月5万円に設定しておき、毎月のカード利用額を5万円以内に抑えておけば手数料がかかることはありません。

使い方を工夫することで、メリットであるポイント還元率の高さだけを受けることができますよ。

それほど大きな金額を利用しないけど、ポイントをしっかり貯めたいという方にはおすすめのクレジットカードです!

DCカードJizileの作り方やリボ払いの支払額を変更するやり方は以下の記事で説明していますよ。