ロボアドバイザーで資産運用を始めたいと思ったときに、候補になるのがウェルスナビと楽ラップではないでしょうか。

ウェルスナビと楽ラップは両方とも代表的なロボアドバイザーなので、どちらを使うか迷うかもしれませんね。

そこでこのページでは、ウェルスナビと楽ラップの運用実績や手数料、サービス内容について比較していきますね。

ウェルスナビについて

まずはウェルスナビと楽ラップ、それぞれのサービスの特徴をおさらいしておきましょう。

先にウェルスナビの特徴をざっくりとまとめました。

ウェルスナビは、運用プランを設定して入金するだけで、かんたんに資産運用を始められますよ。

自動積立に対応しており、運用継続期間と運用金額に応じて手数料を割り引く長期割もあるので、資産運用を長く続けやすいのもいいところです。

また、税金を最適化するDeTAX、おつり投資ができるマメタスなどのサービスも用意されていますよ。

楽ラップについて

続いて、楽ラップの特徴についても確認しておきましょう。

- 入金と運用プランの設定だけで運用をおまかせできる

- 低コストのインデックスファンドで分散投資

- 手数料は最大0.990%で年率1%未満

- 自動積立ができる

- 自動でリバランスしてくれる

- 下落ショック軽減機能(TVT機能)がある

楽天証券が運営する楽ラップも、代表的なロボアドバイザーのひとつですね。

ウェルスナビと同じく、運用プランを設定して入金するだけで資産運用を始められますよ。

低コストのインデックスファンドで分散投資を行うのが特徴で、手数料はインデックスファンドの信託報酬を含めて年率1%未満に設定されています。

自動積立や自動リバランスがあるので、完全にほったらかしでも運用できますね。

楽ラップには下落ショック軽減機能(TVT機能)があり、株式市場の値動きが大きくなったときに資産全体のブレを軽減してくれるので、安定した運用が期待できますよ。

ウェルスナビと楽ラップを徹底比較

ウェルスナビと楽ラップそれぞれの特徴を確認しましたが、あらためて比較表を作ってみました。

| 比較項目 | ウェルスナビ | 楽ラップ |

|---|---|---|

| 運用商品 | 海外ETF | インデックスファンド |

| 手数料 | 年率1.0%+ETFの運用コスト | 最大年率0.990% |

| 手数料の割引 | あり | なし |

| 最低投資金額 | 10万円 | 10万円 |

| 自動積立 | 1万円から | 1万円から |

| 自動リバランス | あり | あり |

| 運用プラン | 5通り | 9通り |

| その他サービス | 税金最適化(DeTAX)、マメタス(おつり投資) | 下落ショック軽減機能(TVT機能) |

資産運用を自動化できるのは同じですが、運用商品や手数料、運用プラン、サービス内容に違いがあるのがわかります。

それでは、ウェルスナビと楽ラップの違いについて、項目別に詳しく説明していきますね。

運用実績と実際の結果を比較

ウェルスナビと楽ラップは、公式サイトで運用実績を公表していますよ。

ウェルスナビの運用実績(2016年1月~2019年3月)は以下の通りです。

| リスク許容度 | リターン |

|---|---|

| 1 | +10.4% |

| 2 | +14.8% |

| 3 | +17.4% |

| 4 | +20.0% |

| 5 | +21.8% |

すべての運用プランでリターンが+10%を超えており、安定した運用成績を残していますね。

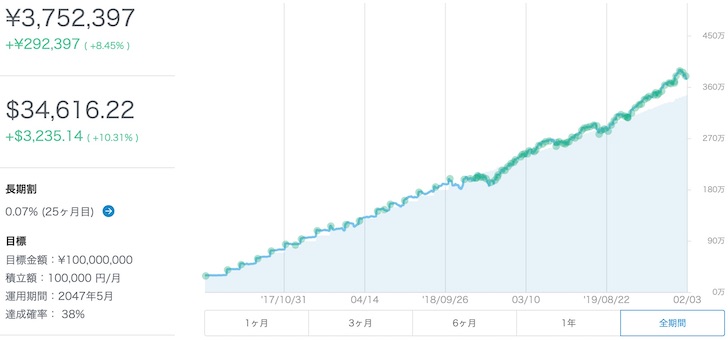

▼ウェルスナビを「リスク許容度5」で運用した結果がこちら。

まずはうまくいってるケースから。

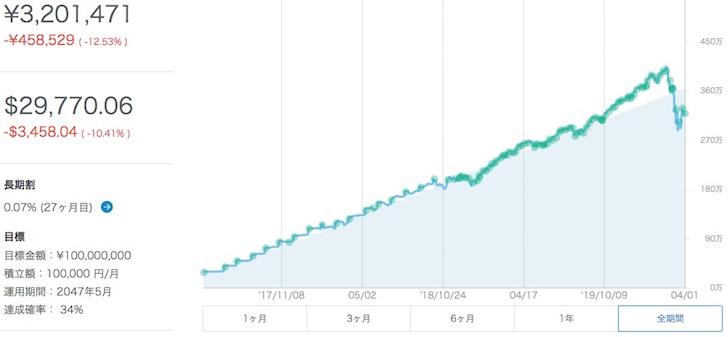

▼相場が落ちるとこんな感じになります。

一方、楽ラップの運用成績(2016年7月~2018年12月)は以下の通りです。

| 運用コース | リターン |

|---|---|

| 保守型 | +3.9% |

| やや保守型(TVTなし) | +8.0% |

| やや保守型(TVTあり) | +7.3% |

| やや積極型(TVTなし) | +12.6% |

| やや積極型(TVTあり) | +10.9% |

| 積極型(TVTなし) | +17.5% |

| 積極型(TVTあり) | +16.0% |

| かなり積極型(TVTなし) | +20.1% |

| かなり積極型(TVTあり) | +18.5% |

楽ラップは運用プランによって差が大きくなっていますが、すべてのプランで運用成績はプラスになっていますね。

運用期間に違いはあるものの、ウェルスナビと楽ラップはともに安定した運用成績を残していますよ。

▼「やや積極型-TVTあり」で運用した結果がこちら。

いい結果になっているケースがこちらですね。

▼逆に落ちてるケースはこんな感じです。

手数料・実質コスト

ウェルスナビの手数料は預かり資産の年率1%ですが、ETFの運用コストが別にかかります。

ETFの平均経費率は約0.12%なので、ウェルスナビの実質コストは年率1.1%~1.2%になりますね。

一方、楽ラップはインデックスファンドの信託報酬も合わせて、手数料は年率1%未満です。

ただし、楽ラップが運用するインデックスファンドには、0.05%~0.30%の信託財産留保額がかかる銘柄があります。

信託財産留保額とは、投資信託を解約するときに運用資産から差し引かれる費用で、投資家が負担することになりますよ。

信託財産留保額を考慮すると、楽ラップの実質コストは年率1%以上になるので、ウェルスナビと楽ラップの実質コストに大きな差はありません。

最低投資金額・自動積立

ウェルスナビと楽ラップの最低投資金額は、両方とも10万円になります。

また、1万円から自動積立ができるのも同じですね。

資産運用の始めるために必要な金額には、大きな違いはありませんよ。

運用商品

ウェルスナビは、米国市場に上場しているETFで運用が行われます。

資産クラスごとに、長期の資産形成に最適だとウェルスナビが判断したETFを選定していますよ。

一方、楽ラップは、以下5つの資産クラスを投資対象としたインデックスファンド15銘柄で運用を行っています。

- 国内株式

- 外国株式

- 国内債券

- 外国債券

- REIT

また、先ほども少し触れたように、楽ラップのインデックスファンドは信託財産留保額がかかるのがデメリットです。

運用商品は、ウェルスナビのETFのほうが運用コストは安く抑えられていますよ。

運用プラン

ウェルスナビの運用プランは、リスク許容度1~5の5通りで、数字が大きくなるほどリスク(期待リターン)が高くなりますよ。

一方、楽ラップの運用プランは保守型、やや保守型、やや積極型、積極型の5つが基本ですが、保守型以外はTVT機能ありとなしがあるため、合計9通りになります。

両方とも、株式の割合が多くなるほどリスク(期待リターン)が高くなる運用プランになっていますね。

また、最初に無料診断を行うと、ロボアドバイザーが最適な運用プランを提案してくれるのも同じです。

ウェルスナビと楽ラップのどちらも、提案された運用プランで資産運用を行う場合は、自分でプランを決める必要はありませんよ。

その他サービス

ウェルスナビには、税金を最適化してくれるDeTAXという機能がありますよ。

分配金を受け取ったり、リバランスによって含み益がある資産を売却したりすると、利益に対して税金がかかります。

DeTAXは、保有銘柄の含み損を実現して利益と相殺することで、税負担を軽減してくれますよ。

また、ウェルスナビは、クレジットカードなどの買い物のおつりで投資ができるマメタスも提供しており、投資資金をコツコツ貯める仕組みもありますね。

楽ラップには税金最適化やおつり投資はありませんが、相場が不安定になったときに、値動きのブレを軽減してくれる下落ショック軽減機能(TVT機能)がありますよ。

TVT機能は、株式市場の値動きが大きくなったときに一時的に株式の投資比率を下げ、債券の投資比率を上げることで、資産が大きく減らないように対応してくれます。

ただし、株価が下落したときは、株式を安く買える時期でもあります。

TVT機能を使うと、長期的には株式から得られるリターンが少なくなる可能性もあるので注意が必要です。

ウェルスナビと楽ラップはどちらがおすすめ?

ここまで、ウェルスナビと楽ラップを比較してきましたが、どちらがいいのかは判断が難しいですね。

運用実績や運用コストに大きな差はないので、無料診断をしてみて使いやすいと感じたほうを選ぶのがおすすめですよ。

私は、手数料体系や運用プランがシンプルなウェルスナビのほうが好みです。

長く続けると手数料が安くなる長期割がありますし、運用商品も楽ラップより低コストでわかりやすいので、個人的にはウェルスナビがおすすめですよ。

さいごに

ウェルスナビと楽ラップは、運用成績や運用コストに大きな差はありません。

どちらも10万円から始められますし、1万円から自動積立もできるので、ほったらかしで資産運用を始められますよ。

ただし、運用商品、手数料の割引、税金最適化・TVT機能などのサービスには違いがあるので、使いやすいと感じたほうを選ぶのがいいと思います。

個人的には、手数料体系や運用プランがシンプルなウェルスナビがおすすめですよ。