楽天証券では、待機資金の運用におすすめなMRFの商品「楽天・マネーファンド」があります。

投資に使わないお金は銀行口座に預けたままにしているかと思いますが、そのお金を楽天・マネーファンドにしておくという選択肢もありますし、普通預金金利よりも利回りが高くなりやすいのでおすすめです。

このページでは、楽天・マネーファンドの特徴やメリットとデメリットを解説します。

楽天・マネーファンドの特徴は?

楽天・マネーファンドは、楽天証券で取り扱われているMRFです。安全性と流動性を重視した公社債投資信託で、株式や投資信託を買うまでの待機資金や、すぐに使う予定のない余裕資金の置き場所として使いやすい商品です。

原則として毎日分配金が発生しますが、分配金を現金で受け取ることはできません。1カ月分の分配金が月末最終営業日の前営業日に自動で再投資される仕組みです。

購入は1円以上1円単位ででき、購入時手数料は無料です。楽天証券口座の預り金から運用額を追加でき、楽天銀行マネーブリッジも利用できます。

ただし、楽天カード・楽天キャッシュ・楽天ポイントでの購入や、定期追加・積立には対応していません。増やしたいときは自分で購入する必要があります。

信託報酬が高いように見えるけど…

楽天・マネーファンドの信託報酬は「ファンドの元本の額に年率1%以内の率を乗じて得た額」という記載があります。

1%以内とはいえ、オルカンやS&P500などの投資信託に比べると信託報酬が高すぎるのではと思ってしまいますよね。自分も最初はそう思いました。

楽天・マネーファンドの金利(利回り)は、信託報酬が引かれた上での数字が表示されているため、そこまで気にする必要はありません。

もちろん信託報酬がより低くなれば利回りが高くなりそうですが、こちらでコントロールできることではないのでどうしようもないですね。

メリットとデメリットを比較

楽天・マネーファンドを使う最大のメリットは、金利の高さだと思います。ほとんどの銀行の普通預金金利よりも高くなっているため、待機資金の運用方法として使いやすいです。

ほんの少しでもお金を増やしていきたいのであれば積極的に使いたい商品になります。

対してデメリットですが、楽天・マネーファンドは投資信託のため、元本保証はありません。

過去に楽天・マネーファンドを始めとしたMRFで元本割れを起こしたことはありませんが、100%保証されているわけではないことを理解した上で投資するようにしましょう。

私もそのことは理解した上で楽天・マネーファンドにお金を入れています。

楽天・マネーファンドに預けているお金から株や投資信託の買付はできません。数日で終わるとはいえ、引き出して預り金に移動するまで日数が必要なのもデメリットです。

投資信託の積立だけをしていて、自分で株や投資信託を追加で買付していないのであれば、このデメリットはほぼ気にならないと思います。

他の銀行の普通預金金利、定期預金金利と比較する

楽天・マネーファンドを使うかどうかを判断するときは、金利を見る必要があります。

楽天・マネーファンドの金利だけでは高い・低いが判断しづらいと思いますので、比較対象になる金融商品も見ておいたほうがいいです。

比較対象になるのは、銀行の普通預金金利と定期預金金利です。特に普通預金金利を見ておくほうがいいですね。

普段使っている銀行や普通預金金利が高い銀行の金利と楽天・マネーファンドの金利を見比べて、高いほうを使うのがいいと思います。

楽天・マネーファンドは毎日のように分配金が出ます。毎月、1ヶ月分の分配金を楽天・マネーファンドの運用に再投資される仕組みとなっていて、考え方としては毎月利息が出て複利になっていくようなイメージです。

対して普通預金は利息が入金されるのは多くの銀行で年に2回となっているので、実際に恩恵を受けるまでにタイムラグがあります。

これは定期預金でも同じようなものですね。定期預金も満期にならないと利息が受け取れないですから。

もし楽天・マネーファンドを定期預金金利と比べる場合は、3ヶ月ものや6ヶ月ものの定期預金と比べるようにしてください。

それより期間が長い定期預金だと、資金を拘束されている時間が長くなりすぎて、途中により金利が良い定期預金やMRFが出たときにすぐに切り替えられないデメリットが出てきます。

楽天・マネーファンドも現時点ではMRFの中だと高金利ですが、今後他の証券会社のMRFのほうが高金利になる可能性もあるので、乗り換えできる自由度を考えるとMRFか普通預金で高金利のところにお金を置いておくほうがいいですよ。

楽天銀行との比較

楽天・マネーファンドは楽天証券で使うということで、楽天銀行と比較してみました。

| 比較項目 | 楽天銀行 | 楽天マネーファンド |

|---|---|---|

| 金利 | 0.38%(マネーブリッジ利用時) 0.64%(最大) | 0.657%(変動あり) |

| 利息入金 | 3月末・9月末 | 毎日分配、月末に元本に再投資 |

| 元本保証 | あり | なし(低リスク) |

| 引き出し | いつでも可能 | 翌営業日 |

金利は税引前です。楽天銀行は細かな条件をすべて満たすと、最大で0.64%の普通預金金利になりますが、それでも楽天・マネーファンドの金利には届きません。

引き出ししたときに預り金に反映されるのが翌営業日になるので、銀行よりは資金を拘束されている感覚はありますが、誤差だとは思います。

実際に楽天・マネーファンドに預ける手順

ここからは、実際に楽天・マネーファンドにお金を追加してみましたので、その手順を紹介します。

楽天・マネーファンドのページに行くと、以下のような画面がありますので、「今すぐ追加する」ボタンを押してください。

▼追加する運用額を入力して「申込み内容を確認する」ボタンを押します。

▼内容に間違いがなければ取引暗証番号を入力したあとに「追加する」ボタンを押してください。

▼これで楽天・マネーファンドの購入ができました。

楽天・マネーファンドを購入すると自動的に運用が始まります。

実際やってみてどのようにお金が増えるのかが気になるかと思いますが、以下の画面のように毎日少しずつ分配金がたまっていきます。

あとで1ヶ月分の分配金が運用額に追加されていきます。

楽天・マネーファンドのお金を引き出す方法

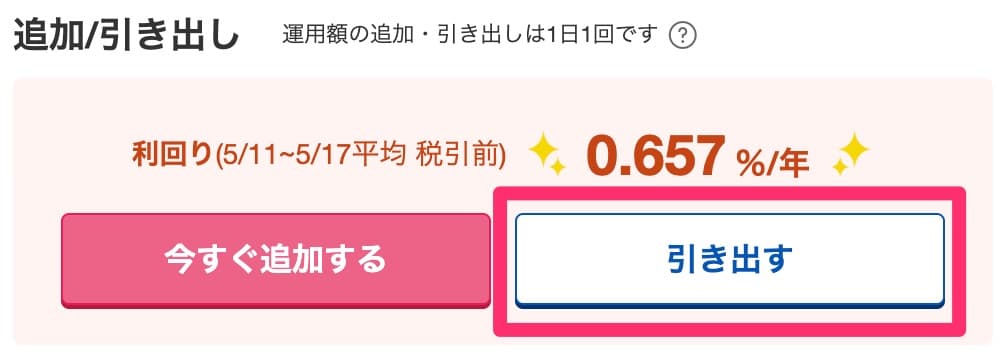

楽天・マネーファンドに預けたお金を引き出すやり方を紹介します。いつでも引き出しできるのが大きなメリットなので気軽にできますよ。

自分の持っている楽天・マネーファンドのページに行くと、以下のような画面がありますので、「引き出す」ボタンを押してください。

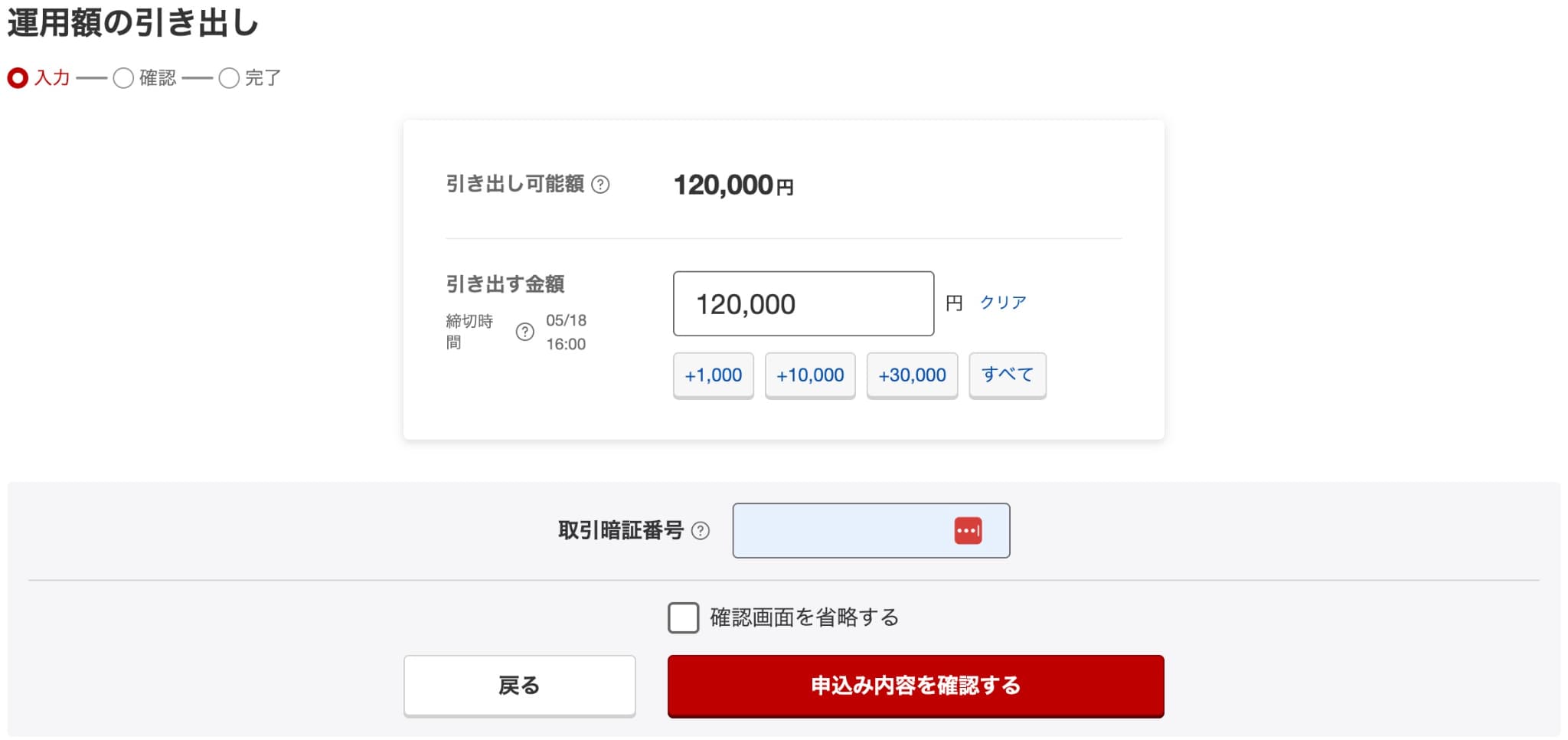

▼引き出す金額を入力します。全額の場合は「すべて」を押せばOKです。

▼確認画面に進むといつ受渡になるのかがわかります。そのまま「引き出す」ボタンを押すと申込完了になります。

▼楽天・マネーファンドの引き出し手続きがこれで完了です。手順はとてもシンプルですね!

引き出しはいつでも申し込めますが、引き出し代金が預り金に反映されるのは翌営業日です。

毎営業日16時が締切で、それ以降の申込みは翌営業日扱いになります。楽天・マネーファンドはすぐに現金化しやすい商品ではありますが、銀行預金のように即時で使えるわけではありません。

楽天・マネーファンドを引き出したときの分配金の扱いですが、分配金も合わせて受け取りできます。いつ引き出してもムダになることはありません。

さいごに

MRFは今回紹介した楽天・マネーファンド以外にもあります。

ただ、他の証券会社のMRFを使うよりも、楽天・マネーファンドのほうが金利が高いことがほとんどなので、MRFを使いたいときや、普通預金以外のお金の置き場所を探しているときに使ってみましょう。

私も待機資金を楽天・マネーファンドにしています。

楽天・マネーファンドを使いたいなら、楽天証券が必須になるので、もしまだ口座を持っていないならこの機会に以下のリンクから作っておきましょう。