こんにちは。「4人家族のお金が貯まる暮らし方。」の小松ゆみです。

住宅ローンを選ぶときって、かなり悩みますよね。

どこの銀行を選べばいいのか、金利プランはどうすればいいのか、手数料などの諸費用はどれくらいかかるのか・・・

わたしが住宅ローンを検討していたときも、比較することが多すぎて、何から手をつけていいのかさっぱりわかりませんでした。

しかも、数が多すぎてとても全てを調べることはできません・・・

わたしは総返済額を少なくすることを第一に考え、3つのポイントを中心に比較していきました。

住宅ローン選びで抑えておきたい大事なポイント

大事なポイントは以下の3つです。

- 金利タイプ

- 融資事務手数料

- キャンペーンや特典の有無

この3つを抑えておくと、住宅ローン選びの基準がはっきりしてきますよ。

金利タイプを決める

金利といっても、タイプもプランも金融機関によって違いがありますが、ざっくり分けると3つになります。

- 変動金利

- 固定金利

- 固定金利と変動金利のミックスタイプ

ずっと固定金利が良い場合、銀行の住宅ローンの長期間固定金利プラン、もしくはフラット35になります。

わが家は、35年固定金利のフラット35で借り入れていますよ。

固定金利のメリットは返済額が変わらないところ。

住居費が固定されるので、長期的な家計の計画が立てやすくなりますよ。

これから子どもたちも大きくなり、貯金も増やしていきたいと考えていたので、見通しが立てやすいフラット35にしてよかったです。

変動金利は金利が低いのですが、金利上昇リスクがあります。

半年ごとに金利が見直されるので、最後まで総返済額がわからないという面がデメリットです。

金利タイプは生活設計次第で選び方が変わる

どの金利タイプを選ぶかは、返済計画と家計の状況次第です。

いちばん大事なのは、将来に渡って返済に無理のない方法を選ぶこと。

変動金利なら安いから払えると甘く見ていると、将来、金利が上昇したときに耐えられなくなります。

金利上昇リスクを抱えるなら、家計が耐えられる金利を把握しておくことも必要ですね。

融資事務手数料

金融機関によって大きな違いがあるのが、融資事務手数料の特徴です。

おもに、定率プランと定額プランの2種類があります。

定率プランは、融資額に対して2%や1.5%という形でかかるので、借り入れる金額が多ければ、その分負担も重くなります。

定額プランは金額が数万円なので安く見えますが、住宅ローンの金利が0.2%ほど上乗せされます。

トータルで支払うお金は増えるので、結果として割高になります。

できるだけ事前に資金を準備して、定率プランを利用するのがおすすめです。

実際に融資事務手数料を比較してみました

ここからは、実際にわたしが借り入れているイオン銀行と、以前借り入れていたARUHI、そして、融資事務手数料の安い楽天銀行と住信SBIネット銀行を比較してみたいと思います。

フラット35を中心に、住宅ローンを借り入れたときの特典もみてきましょう。

借り入れ価格は、わかりやすように以下を基準に比較していきます。

- 借り入れ金額は2,000万円

- 融資事務手数料に必要なお金

わたしが借り入れた当時とは、融資事務手数料の金額も金利も変わっていますので、2016年5月時点で計算しています。

また、実際の数字がわかりやすいように、融資事務手数料には消費税を含んだ利率で表記しています。

ARUHI(旧SBIモーゲージ)

はじめて借り入れたところが、ARUHIです。

借り入れた当時はSBIモーゲージという名前でした。

融資手数料は、消費税込みで融資額の2.16%と、そんなに安くはありませんでした。

ARUHIフラット35のシミュレーション結果

2016年5月時点のデータでのシミュレーション結果がこちら。

| 定率プラン | 融資額の2.16% |

|---|---|

| 融資事務手数料 | 432,000円 |

融資事務手数料だけで40万円を超えると、結構かかるなぁという印象ですよね。

ここから印紙代や司法書士に支払うお金などが掛かってくるので、諸費用の負担は大きくなってしまいます。

楽天銀行

楽天銀行の住宅ローンは、フラット35を含めて融資事務手数料が安く設定されています。

安くできる仕組みは、楽天銀行の口座を開設し、そこから住宅ローンを引き落とすことで、事務手数料を融資額の1.08%に下げるというもの。

他の銀行口座にしてしまうと、融資額の1.404%となるので、0.324%も違いますよね。

- 口座あり:216,000円

- 口座なし:280,800円

2,000万円の借り入れで、6万円以上も違ってきます。

口座開設費用などはかからないので、楽天銀行の住宅ローンを利用する場合は口座開設をしておきましょう!

取引ごとに楽天ポイントが貯まったり、使い方次第ではかなりお得に使えますよ。

楽天銀行フラット35のシミュレーション結果

楽天銀行フラット35で、2016年5月時点のデータでシミュレーションしてみました。

楽天銀行から引き落としの場合はこちら。

| 定率プラン | 融資額の1.08% |

|---|---|

| 融資事務手数料 | 216,000円 |

他行からの引き落としの場合はこちら。

| 定率プラン | 融資額の1.404% |

|---|---|

| 融資事務手数料 | 280,800円 |

ちなみに、変動金利(また選択型)の場合の融資事務手数料は、借り入れ金額に関わらず一律324,000円です。

借り入れ金額が大きい場合は、一律のメリットも大きいですよね。

融資事務手数料が抑えられるので、借り入れ金額が多い場合はフラット35以外も比較してみましょう。

住信SBIネット銀行

融資額の1.0%とホームページに書いてありますが、これは税抜きの場合。

消費税込みだと1.08%になるので、楽天銀行と同じになりますね。

楽天銀行と同様に、住信SBIネット銀行から住宅ローンを引き落とすことで、1.08%にすることができます。

他社口座だと1.62%になります。

住信SBIネット銀行を選ぶなら、口座を持っておくのがおすすめですね。

住信SBIネット銀行フラット35のシミュレーション結果

住信SBIネット銀行フラット35で、2016年5月時点のデータでシミュレーションしてみました。

住信SBIネット銀行から引き落としの場合はこちら。

| 定率プラン | 融資額の1.08% |

|---|---|

| 融資事務手数料 | 216,000円 |

他行からの引き落としの場合はこちら。

| 定率プラン | 融資額の1.62% |

|---|---|

| 融資事務手数料 | 324,000円 |

住信SBIネット銀行の特典は手数料無料回数が増える

住信SBIネット銀行で住宅ローンを組むと、ATMや引き出し、他行宛て振込手数料の回数を増やすことができます。

1,000円以上の預け入れ+住宅ローンの借り入れで、スマートプログラムのランク3になります。

出典:住信SBIネット銀行

月7回も他行宛に振り込めるようになると、利便性がぐっと増しますね!

メインバンクにすれば、銀行にわざわざ行かなくても済みそうです。

イオン銀行

イオン銀行のフラット35と言いつつも、イオン銀行で契約できるわけではありません。

提携している事業者か、営業部に行って契約する必要があります。

営業部は、東京、横浜、名古屋、大阪の4箇所にしかありません。

借り換えの契約をしたときには、東京の営業部へ足を運びました。

フラット35以外の住宅ローンは、イオン銀行で契約できます。

わが家も、比較のためにイオン銀行に足を運び、変動金利でシミュレーションを出してもらいました。

飛び込みで行ってみたのですが、親身になって計算していただけましたよ!

気になる手数料ですが、イオン銀行の事務手数料は2種類あります。

- 定額プラン54,000円(金利0.2%上乗せ)

- 定率プラン融資額の1.836%

いまは安くありませんね・・・

わたしが借り入れた当時は、融資手数料割引キャンペーンをしていたので、1.08%とかなり安かったです。

またあるといいのですが・・・

イオン銀行フラット35のシミュレーション

2016年5月時点の金利データをもとにシミュレーションしてみた結果は以下の通りです。

| 定率プラン | 融資額の1.836% |

|---|---|

| 融資事務手数料 | 367,200円 |

| 定額プラン | 54,000円+金利0.2%上乗せ |

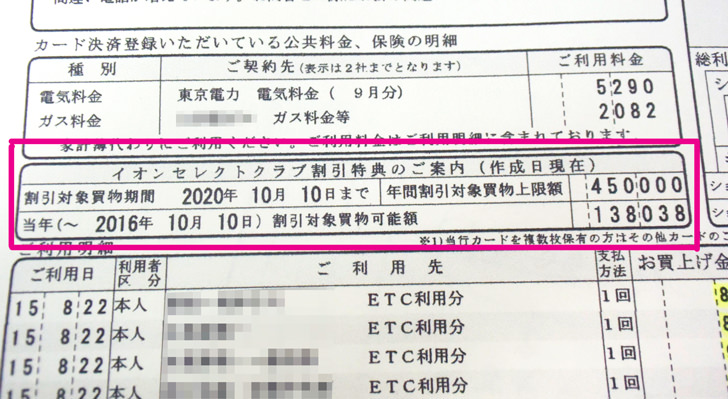

イオン銀行住宅ローンの特典は家計にメリットがあります![イオンセレクトクラブのカード]()

わたしが利用しているイオン銀行の住宅ローンには、イオンセレクトクラブという、家計にやさしいメリットがあります。

イオン銀行で住宅ローンを借り入れると、セレクトクラブに入会できますよ。

これはフラット35でも普通の住宅ローンでも同じです。

住宅ローンを契約するときに、セレクトクラブの説明を受けたのですが、入会申し込みができるタイミングは、住宅ローン契約時のみでした。

あとから加入することはできないので、住宅ローンを契約するときに、入会申込書をいっしょに提出しました。

住宅ローンの融資実行後、イオンからセレクトクラブカードが届いたら入会完了です。

クレジットカードの審査もあり、カードが到着するまで3週間ほど掛かったので、何回か問い合わせをした記憶があります。

また、もともとイオンゴールドカードを使っていたのですが、セレクトクラブカードに切り替わって使えなくなりました。

イオンカードで支払いをしているものは、カードの変更手続きが必要になりますよ。

セレクトクラブの入会条件は以下の通り。

- 住宅ローンを組む(1,000万円以上、借り入れ期間10年以上)

- イオン銀行で住宅ローンとクレジットカードの引き落としをする

- イオンカードセレクトの入会

上記3つの条件をすべて満たす必要があります。

大きなメリットは、イオンでの買い物が5年間毎日5%オフになることですね。

クレジットカードで支払うのが条件ですが、5%オフは助かりますよね!

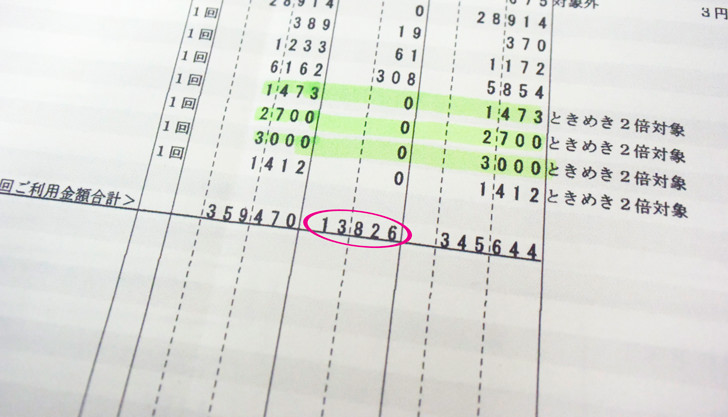

支払い時ではなく、クレジットカードの請求時に、対象金額から5%オフになります。

丸の部分が優待割引の金額ですが、この月はガスコンロのリフォームをしたので、かなり割引になっています。

優待割引のハガキも毎月届きますし、イオンカードセレクトの特典もついているので、イオンをよく利用する家庭にはとてもお得なサービスです。

1,000万円借り入れた場合は、年間45万円分の5%で年間22,500円、2,000万円なら、1年間90万円分の5%で年間45,000円も節約できます。

わたしが借り換えを検討したときは、イオン銀行のメリットが高かったので決め手になりました。

4社の比較まとめ

返済額と事務手数料を足した金額は参考値です(2016年5月時点)。

住宅ローン金利1.52%、返済期間35年で計算しています。

| 金融機関名 | 事務手数料 | 返済額+事務手数料(参考値) |

|---|---|---|

| ARUHI | 475,200円 | 26,233,588円 |

| 楽天銀行 | 口座あり 237,600円 口座なし 308,880円 | 26,017,588円 26,082,388円 |

| 住信SBIネット銀行 | 口座あり 237,600円 口座なし 356,400円 | 26,017,588円 26,125,588円 |

| イオン銀行 | 定率プラン 367,200円 定額プラン 54,000円+金利0.2%上乗せ | 26,168,788円 26,688,166円 |

融資事務手数料だけでも違いがあることがわかります。

諸費用は手数料だけでなく、いろいろなものがかかってきますよね。

住宅ローン金利だけではなく、諸費用もしっかりと調べて比較してくださいね。

住宅ローンは3つのポイントと総返済額で選ぶ

わたしはここで紹介したポイントを抑えながら、住宅ローンを比較・検討をしていきました。

しかし、選び方のポイントとは別に、忘れてはいけない大事なポイントがあります。

それは、金利タイプを決めたら、同じ金利タイプで比較検討することです。

変動金利であれば、各金融機関の変動金利で比較していくと、正しい比較ができます。

フラット35であれば、フラット35同士を比較するようにしてみてくださいね。

住宅にかかるお金が少なければ、家計の助けになります。

ポイントを抑えて、総返済額が安くなる住宅ローンを選んでみてくださいね!