こんにちは、「4人家族のお金が貯まる暮らし方。」を運営している小松ゆみです。

2011年7月に、1,150万円の中古マンションを購入しました。

住宅ローンは、フラット35Sを利用していました。

コツコツと返済をしていたのですが、2015年の5月頃、フラット35の金利が下がっていたこともあり、思い切って借り換えることにしました。

実際に借り換えてみてわかりましたが、住宅ローンの借り換えは、新規で借り入れるときよりも、はるかに手間がかかる!ということがわかりました。

しかも、わが家が借り換えに向けて行動を起こしたのが、4月の中旬頃。

ちょうどゴールデンウィークにあたる時期ですよね。

大型連休を挟んでしまったので、想定していた以上に時間がかかってしまいました。

どんな人が借り換えるといいの?借り換えの目安

まず、借り換えてトクをするかどうかは、3つの目安があります。

- 現在の住宅ローン金利と現在の金利差が1%以上

- 返済期間が10年以上残っている

- 返済額が1,000万円以上

この3つに当てはまる人は、借り換えをすることで住宅ローンの総返済額を下げられる可能性が高いです。

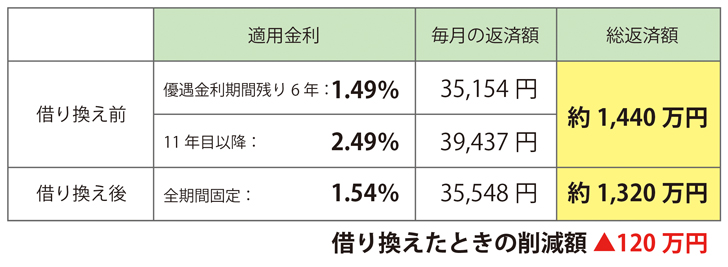

実際に、わが家の返済例で比較してみましょう。

フラット35【S】から、フラット35へ借り換えをしています。

借り入れ期間残り31年、残債1,050万円で試算しました。

借り換え後の金利は、実際に借り換えたとき(2015年6月)に適用された金利です。

金利差は1%もありませんが、1,050万円の借り入れでも120万円ほど総返済額を減らせることがわかります。

そして、借り換えで忘れてはいけないのが、融資手数料などの諸費用が必要ということです。

諸費用は、借り入れ先や借り入れる金額により違いがあるので、それも含めてどれくらいのメリットになりそうなのか、という比較が必要です。

しかし、手続きに必要な諸費用を含めてローンを組むことも可能なので、自己資金が少なくても借り換えの検討は十分できますよ!

それでもメリットが出るようであれば、借り換えをおすすめします。

では、実際に、住宅ローンの借り換えはどんな流れでやっていけばいいのでしょうか。

借り換えのおおまかな流れ

まず、借り換えの流れは、以下のようになっています。

- 借り替え先を決める

- 申し込みをして、審査を受ける

- 現在の借り入れ先に問い合わせをしておく

- 融資実行日を決める

- 現在の借り入れ先に借り換え手続きを依頼

- 借り換え先と契約を締結する

- 抵当権を設定する

- 融資を実行

ややこしいですが、どれも大事な作業なので、しっかりと順を追って説明していきます。

融資会社に試算を依頼して、借り換え先を決める

借り換えてどれくらいのメリットが出るのか、なかなかわかりづらいですよね。

シミュレーションができるWebサイトや、公式のホームページなどで簡単な試算ができるようになっています。

しかし、シミュレーションで参照される融資手数料や費用等は、あくまでも参考値です。

実際に諸費用を含めていくら必要なのか、正確な金額は出せません。

借り換えの場合は、融資を受けたい会社に問い合わせをして、実際に試算してもらうようにしましょう。

わが家もいくつか試算していただき、最終的にイオン住宅ローンサービスに決めました。

名前の通り、系列はイオンなのですが、イオン銀行の住宅ローンではありません。

フラット35を扱っている、イオン住宅ローンサービスという会社です。

イオン住宅ローンサービスは店舗があまりない会社です。

わが家の近所にもありませんでしたので、申し込み書類などのやりとりは、郵送と電話、そしてメールがメインになりました。

ただし、大事な手続きのときは、店舗まで出向く必要があります。

必要書類の申し込み、準備から発送、申し込み完了まで

イオン住宅ローンサービスに、審査の申し込み用種類の発送を依頼しました。

書類は、申し込みから2日後に到着です。

借り換え融資の申し込みに必要な書類

借り換えの手続きは、すべてじぶんで書類を揃える必要があります。

まず、仮審査の申し込み書類には、以下のものが必要になります。

- 借り入れ申込書

- 住宅取得以外の借り入れ内容に関する申し出書

- 機構団体信用生命保険に関する種類

- 本人確認書類

- 発行1ヶ月以内の住民票

- 納税証明書、または源泉徴収票

- いま住んでいる物件の確認書類(売買契約書・登記簿謄本等)

- 現在の住宅ローンの返済予定表の写し

- 住宅ローン返済分直近12ヶ月分が記載された銀行通帳のコピー

かなり多いですよね・・・

必要な書類は融資先で異なるのですが、公的書類は共通して必要になります。

住民票は市役所へ、源泉徴収票は勤務先、納税証明書は税務署へ取りに行く必要があるので、会社勤務の方は、休みを取るときもありそうです。

銀行の通帳を捨ててしまったときはどうすればいい?

わが家では、書類の準備は順調にいったものの、「住宅ローンの返済直近12ヶ月が記載された銀行通帳」が見つかりませんでした。

融資先に問い合わせてみると、通帳がない場合は、銀行で取引明細書を発行して同封してください、とのこと。

取引明細書は、即日で発行していただけました。

借り換えを検討している方は、直近1年分の返済履歴が記載されている銀行通帳は、絶対に捨てないようにしましょう。

審査の結果が出るまでの日数は?

4月末に行動をはじめ、融資先の決定、書類の準備等をしていて、ようやく審査の申し込みが完了したのは5月の初旬。

完全にゴールデンウィークに突入。

融資先もお休みです。

結果が出るまでに15日もかかってしまいましたが、通常であれば、10日前後で結果が出るということでした。

現在の借り入れ先に問い合わせをしておこう。

借り換えるときは、現在借り入れている融資先にも、借り換えの申請手続きをする必要があります。

これは、借り換えを希望する融資実行日から、さかのぼって2~3週間前に連絡をしておく必要があるので早めに問い合わせておきましょう。

たとえば、5月30日に借り換え完了したい場合は、5月上旬には申し込んでおかないといけないということです。

わが家が当時借り入れていたSBIモーゲージ(現:ARUHI)はとくに時間がかかり、3週間前に申し込んでも、書類到着から先着順に対応しているということでした。

借り換えの申し込みが多いと、必要以上に時間がかかりそうですよね。

住宅ローンの借り換えは、通常であっても1~2ヶ月くらいかかってしまいます。

タイミングが大事とはいえ、これはじぶんではどうにもできないもの。

借り換えを検討されている方は、現在借り入れている融資先にも事前に問い合わせをし、借り換えの実効までどれくらい日数が必要か、しっかりと計算しておきましょう。

審査はいつまで有効なのか?

これは補足になりますが、借り換え先の審査ですでにOKが出ている場合、その審査自体はいつまで有効なのか、気になりますよね。

タイミング次第ではさらにもう1ヶ月くらい待とうかな、ということもあるかもしれません。

会社により判断は異なりますが、イオン住宅ローンサービスの場合は、「2ヶ月先の融資実行日までであれば有効」との回答をいただきました。

現在の借り入れ先の手続きも時間がかかることがわかりましたし、わが家では5月中の借り換えで動いていましたが、無理そうな場合は、6月の金利を見て決めることにしました。

審査通過から、借り換え実行日までにやっておくこと

審査の申し込みから15日後、無事に通過したとの連絡が入ってきました。

次に、やるべきことは実行日を決めることです。

これは、現在の借り入れ先と借り換え先、同席していただく司法書士のスケジュールが合う日を選ぶ必要があります。

司法書士は借り換え先からの紹介でしたので、すんなりと実行日を決めることができました。

最終的に、実行日は6月下旬になりました。

現在の借り入れ先に完済申し込み書を提出

十分な日数も取れたので、借り入れ先にも実行日を連絡します。

そこで、完済申し込み書を郵送してもらいました。

届いたら、内容を確認し、必要事項を記入していきます。

ここで、抵当権抹消書類を代理で受理してもらう場合は、委任状が必要になるときがあります。

申し込みが遅れてしまうと完済が予定通りに進まなくなってしまうので、完済申し込み書は、届いたらすぐに提出するようにしましょう。

完済申し込み書の受理が完了すると、返済用口座の連絡があります。

これは融資実行日に必要な情報なので、書類はなくさないように保管しておきましょう。

融資の本申し込みをする。

次に、融資の本申し込みをします。

イオン住宅ローンサービスは店舗があまりありません。

わたしが住んでいる千葉にはないので、都内の店舗まで手続きをしに行ってきました。

この日に持っていったものは以下になります。

- 印鑑証明書

- 住民票

- 権利書(登記)

手続きのなかには、司法書士との面談もありました。

借り換え実行日のスケジュール確認や、報酬の支払いについての説明を受けました。

わが家は、諸費用を現金で支払う予定でしたので、実行日の前日までに指定された口座に振り込むことになりました。

金額は、登録免許税や印紙税込みで約13万円でした。

この日はこれで終了。

あとは、融資実行日まで待つのみです。

いよいよ実行日!手続きだらけの融資実行から完了まで

融資実行日は、借り入れ先の都合で午後1時までに完済手続きを終了させる必要があったので、朝9時に司法書士と待ち合わせをして銀行へ出向きました。

持っていったものは5つ。

- 返済用口座に関する情報記載の資料

- 融資金を受け取るための預金口座

- 銀行印

- 身分証明書

- 実印

必要なものはすべて借り換え先の担当者が教えてくれます。

どれを忘れても手続きができませんので、準備はしっかりと!

融資実行日には、あらかじめ指定しておいた銀行口座に、融資金が振り込まれますが、振り込まれる金額は、融資申し込み金額から諸費用を引いた金額になります。

そのため、現金で諸費用を支払う場合など、あらかじめ準備するお金が必要なときは、しっかりと口座残高を確認しておくようにしましょう。

融資実行の手続き![伝票]()

銀行で、出金伝票と振込伝票を記入します。

1度、じぶんの口座からお金を出金してから、指定された返済用口座に入金する、という流れになります。

伝票を記入している間に、司法書士が借り換え先に融資金の送金依頼の電話をしてくれました。

電話終了から10分後、融資先からの入金が確認できたので、窓口にて、出金伝票と振込伝票を提出。

手数料が540円ほど必要でした。

これで、借り入れ先へ送金が完了すれば、借り入れ先への住宅ローンは完済となります。借り換えも完了です。

抵当権抹消書類を受け取る

借り換えが完了したら、以前借り入れていた先から、抵当権抹消書類を受け取ります。

通常は委任状を提出し、司法書士が代理で受け取るようです。

このときは、銀行から近くに前融資先の事務所があったので、司法書士といっしょに出向いてみました。

前借り入れ先の担当者から書類を受け取り、そのまま司法書士に渡します。

新しい抵当権の設定は司法書士さんにお任せして、融資実行日はこれで完了です。

あとは新しい権利書が届くのを待つだけ。

借り換えに関する手続きが、すべて完了しました!

4・5月の借り換えは想定以上に手間がかかった!

4月下旬に行動を開始し、実際に借り換えが完了したのは6月下旬です。

想定していた以上にかかってしまいました・・・

4月下旬から5月にかけて借り換えをする方は、大型連休があるがゆえに、日数が必要以上にかかってしまいます。

また、それだけではなく、借り換えの融資を受ける場合、前年・前々年の公的書類が必要になるのですが、この時期は、前年の公的書類の発行が受けられない時期があるんです。

わが家はまさにその時期にあたってしまい、結局、税務署に何度か足を運ぶことになってしまいました。

審査は、前々年と3年前の書類で審査をしてもらっておき、前年の公的書類が発行できるようになったら、後日あらためて新しい書類を提出、という手続きを踏むことになりました。

まさか手続きでこんなに時間がかかってしまうとは思っていなかったうえに、想定外のことがたくさん起こってしまい、結構疲れてしまいました・・・

住宅ローンの金利は、融資が実行されたときのものが適用されるので、タイミングを逃さずに借り換えたいのなら、大型連休や公的書類の切り替え時期を挟まないようにしたほうが、断然スムーズに手続きが進みます。

4・5月頃に借り換えを検討されている方は、事前準備をしっかり整えてから行動をはじめてみてくださいね!

住宅ローンを選ぶときは失敗ができないですよね。

失敗しないためにもできることは最大限やっておきましょう!

このタイミングで他にも見直してみては?

住宅ローンの見直しを考えるタイミングで、家のことをいろいろ見直してみるのもいいかもしれませんよ。