こんにちは!

以前、生命保険会社で勤めていたこともある、ライターのなつみとです。

パートで月10万円前後稼ぐ主婦にとって、問題となるのが「130万円の壁」です。

130万円の壁を超えると損と言われることが多いのですが、一概に損になるとは言えないんですよ。

このページでは、130万円の壁がどういうものなのか、また、お得な働き方をするにはどうすればいいのかを紹介していきますね。

こちらと合わせて、106万円の壁についても知っておくと役立ちます^^

参考:106万円の壁についてはこちら

※「130万円の壁がなくなる」と思っている人もいるのですが間違いです!

人によっては「106万円の壁」のほうに該当することになるため混乱を生んでいますが、それぞれの条件をよく読んでみてくださいね。

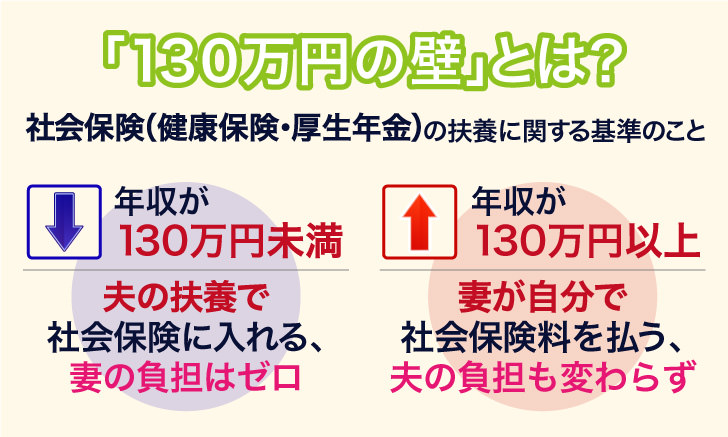

130万円の壁とは?

130万円の壁とは、社会保険(健康保険・厚生年金)の扶養に関する基準のことです。

扶養、つまり配偶者の保険に一緒に入れるかどうかを決める基準なんですね。

- 年収が130万円未満 ⇒ 夫の扶養で社会保険に入れる、妻の負担はゼロ

- 年収が130万円以上 ⇒ 妻が自分で社会保険料を払う、夫の負担も変わらず

配偶者(夫)の雇用形態による

130万円の壁が関係してくるのは、以下の2点に該当する人です。

- 自分自身がパートやアルバイトなど雇用されている

- 配偶者(夫)が会社員もしくは公務員

夫や自分が自営業の場合は関係ありません。

106万円の壁との違い

2016年10月から130万円の壁が106万円の壁に変わるという話もありますが、正確には違います。

新たに創設される106万円の壁は、以下の条件に該当する人のみが対象です。

- 勤務時間が週20時間以上

- 1カ月の賃金が88,000円(通勤費込、見込年収106万円)以上

- 勤務期間が1年以上見込み

- 勤務先が従業員501人以上の企業

- 学生以外

上記の条件に当てはまらない人は、106万円の壁は関係ないので、130万円の壁の方を気にしておきましょう。

社会保険加入義務が発生する条件

見込み年収が130万円以上になると社会保険への加入義務が発生しますが、正しくは、以下の条件に該当する人が対象です。

勤務時間・勤務日数の条件

以下2つのうち、どちらかを満たした場合が対象となります。

- 1週間あたりのの勤務時間が正社員の4分の3以上

- 1か月あたりの勤務日数が正社員の4分の3以上

年収ではなく月収で決まる

「年収130万円以上になると社会保険に入らなければいけない」という表現は正確ではありません。

月収が108,334円以上という、月収ベースで決まるんですよ。

つまり、専業主婦の人が6月から働き出して月収12万円稼いだ、というような場合も夫の扶養を抜けることになります。

月収12万円で6月から12月まで働けば年収は84万円ですが、「年収130万円以上になるペース」とみなされるためです。

また例外的に月収が108,334円以上になったとしても、すぐに扶養を外れてしまうということはありません。

その都度判定していては手続きも大変ですしね。

どれぐらい超えるとダメなのかを年金事務所に確認したところ、「○か月以上超えたらダメ」という明確な決まりがあるわけではないとのこと。

判定ポイントは、過去1年間の年収が130万円を超えているかどうか、です。

社会保険の場合、1月から12月の収入は関係なく、あくまでその時点での「過去1年間」の収入で考えるからなんですね。

また、130万円以上になっていたことに気づかず扶養に入ったまま後から判明した場合は、さかのぼって社会保険料を納めなければならないこともありますよ。

パート主婦のお得な働き方は?

パート主婦は、年収によってはかえって手取りが減ってしまう、という逆転現象が起こります。

年収140万円だと手取りは減る

年収140万円稼いだとしたら、社会保険料の負担と所得税・住民税の負担は以下のようになります。

東京都の場合で月額を計算してみました。

| 健康保険料 | 5,876円 |

|---|---|

| 厚生年金保険料 | 10,519円 |

| 合計 | 16,395円 |

これを年額換算すると196,740円ですね。

続いて、所得税と住民税の年額は以下の通りです。

| 所得税 | 18,800円 |

|---|---|

| 住民税 | 約40,000円 |

これらをすべて引くと、手取りは1,144,460円になります。

ちなみに、年収129万円なら所得税・住民税のみの負担で、手取りは124万円ほどは確保できます。

これなら、130万円未満に抑えた方がお得ですよね。

ただ、長い目で見れば、130万円以上稼いで社会保険料を納めた方がお得になるとも考えられます。

手取りは減っても年金受取額は増える

見込み年収130万円以上になって社会保険に加入すると、受けられる恩恵も増えます。

年金受給額が増えて老後のゆとりに

厚生年金保険料を払えば、それだけ将来もらえる年金は増えますよね。

支払った保険料の元が取れるのは80歳ぐらいからなのですが、現在の平均寿命を考えると元がとれる人の方が多いです。

もちろん、年金は老齢年金以外に障害年金や遺族年金もありますし、これらの受取額も増えます。

ケガ・病気時の傷病手当金も出る

ケガや病気で仕事ができなくなったとき、社会保険に加入していれば傷病手当金が受給できます。

3日以上連続して休んだら4日目から傷病手当金を受け取れるんですよ。

受給金額も給料の約3分の2程度ありますので、万が一のときには助かりますよね。

傷病手当金が出るなら医療保険など民間の保険会社と契約している保険も減らせます。

年金がもらえることばかりに目がいきがちですが、いざ仕事ができなくなったときの方が心配ではないでしょうか。

傷病手当金のことはあまり知られていませんが、とてもありがたい仕組みだと思いますよ。

このように、130万円以上の年収になると手取りが減る逆転現象が起こるものの、長い目で見ればお得ともいえます。

では逆に、いくら以上働けばこの逆転現象がなくなるのでしょうか?

お得に手取りを増やしたいなら170万円以上

年収が170万円以上になると、社会保険や所得税等の負担も増えますが、「かえって手取りが減ってしまう」という逆転現象はなくなります。

働いたら働いた分だけ、手取りが増えていくんですね。

ただし、これはあくまでも試算であり、厳密な数字ではありません。

一般的には年収170万円ぐらいになると損にならないと言われていますが、ギリギリ170万円ではなく、もっと働けるなら気にせず働いた方がいいですよ。

まとめ

130万円の壁を気にした方がいいのは、こんな人です。

- 現在の年収が130万円前後

- 106万円の壁の対象外になっている

- パート等で雇用されている

- 夫が会社員もしくは公務員

130万円の壁で損しないためには、以下の4パターンから自分の状況や考えに合うものを選んでくださいね。

年収130万円ぐらい稼げるがそれ以上は目指していない人

⇒年収130万円未満で働く

手取りの逆転現象は避けたい(社会保険の扶養を抜けたくない)

⇒年収130万円未満で働く

手取りが逆転しても、将来的な得をとりたい(社会保険に入る)

⇒年収130万円以上になっても気にせず働く

手取りを増やし、将来的にも得したい

⇒年収170万円以上稼ぐ

その他の壁や控除について

130万円の壁だけでなく、他の壁もあります。

参考:150万円の壁(旧103万円の壁)についてはこちら

参考:106万円の壁についてはこちら

参考:それぞれの壁の向き合い方は?

これらに関連して出てくる、配偶者控除・配偶者特別控除の違いについては、以下のページが詳しいですよ。