何かと生活のすみずみまで浸透している税金。

できれば、支払うお金を少なくしたいものですよね。

たとえばフリーランスや個人事業主などは、事業に必要なお金は「経費」として申告できます。

いっぽうで会社員は、基本的に会社が「経費」を払ってくれるので、なじみが薄いですよね。

でも会社員だって、仕事のために使ったお金を「(必要)経費」として申告し、税金を安くしたいもの!

実は、特定支出控除を利用すれば、会社員でも必要経費の申告ができるんです。

でも、初めて特定支出控除を知った場合や、そもそもどういう制度なのかわからないこともありますよね。

そこでこのページでは、特定支出控除のことについて紹介します。

特定支出控除の仕組みについて

特定支出控除とは、どんな制度なのか気になりますよね。

文字だけを見ると「特別」に「支出」した金額を「控除」できる……ということが、なんとなくわかります。

▼文章で表現すると、以下のような感じです。

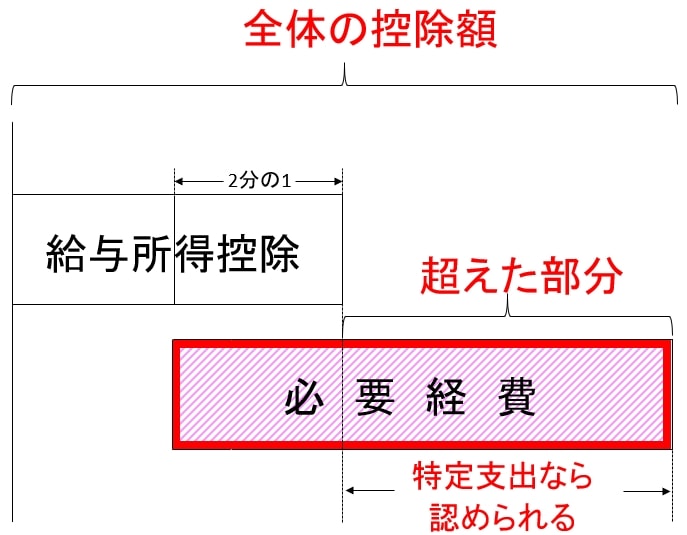

つまり特定支出控除をすれば、給与所得の金額が増えるってことですよ。

▼簡単な図にすると、以下のようなイメージです。

特定支出控除として認められる特定支出は、給与所得控除額の2分の1を超える部分です。

給与所得控除は会社員にとっての必要経費

給与所得控除って言葉が、何回がでてきました。

この給与所得控除とは、所得税法上での会社員の必要経費のことです。

でもなかには、必要経費が給与所得控除の範囲内で収まるとは、限りませんよね。

そのため、給与所得控除を超えた部分が特定のものにあたる場合、必要経費と税法上認められています。

給与所得控除額の計算方法

給与所得控除を超えた部分といっても、自分の給与所得控除額がいくらなのか、気になりますよね。

▼以下のように決められているんですよ。

| 給与等の収入 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% (65万円に満たない場合は65万円) |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円 |

▼令和2年(2020年)からは、以下のように変わります。

| 給与等の収入 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40%-10万円 (55万円に満たない場合は55万円) |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円 |

令和2年(2020年)からの決まりで考えてみましょう。

▼給与等の収入が200万円の場合の給与所得控除額は、以下のとおりです。

▼ざっくりと簡単に図でみると、こういうことですね。

特定支出にあたる費用の一覧

仕組みがわかったあとは、特定支出控除ができる特定支出には、どんなものがあるのか気になりますよね。

▼特定支出にあたるものは、以下のとおりです。

- 通勤費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 勤務必要経費(図書費)

- 勤務必要経費(衣服費)

- 勤務必要経費(交際費等)

結構たくさんありますよね。

それぞれ、どんな費用が特定支出にあたるのか見てみましょう。

通勤費

特定支出にあたる通勤費とは、以下のことをいいます。

▼支出の中身は、以下のようなものですよ。

- 交通機関を利用する場合、その年中の運賃、特別急行料金などの合計額

- 自動車の場合、燃料費や有料の道路の料金、また修理のための料金

特別車両料金や特別船室料金、その他鉄道等の客室の、特別な設備の利用についての料金は特定支出に含まれません。

ただし、寝台料金が6,480円以下のものは特定支出となりますよ。

転居費

特定支出にあたる転居費とは、以下のことをいいます。

転勤が多い会社の場合、引っ越しはつきものですよね。

▼支出の中身は、以下のようなものですよ。

- 転居のための下見旅行に通常必要であると認められる、運賃や料金(特別車両料金等、航空機の客室の特別の設備の利用についての料金を除く)

- 転居のために、自動車を使用することにより支出する燃料費、有料の道路の料金

- 転居にともなう宿泊費(通常必要であると認められる料金を、いちじるしく超える部分を除く)

- 転居のための生活に必要な家具、その他の資産の運送に使った料金

- 家具などを運搬する際の梱包材の購入料金

- 運送中の家具の損傷を保険の目的とする損害保険契約の保険料

極端な話しですが、宿泊にホテルのスイートルームを使った場合の料金は、含まれないってことですね。

他には壁の塗り替えや、畳替えのための費用なども特定支出に含まれません。

研修費

特定支出にあたる研修費とは、以下のことをいいます。

▼支出の中身は、以下のようなものですよ。

- 受講する研修の研修料金

- 研修を受講するための交通費

仕事や業務に関係ない研修は、特定支出に含まれません。

資格取得費

特定支出にあたる資格取得費とは、以下のことをいいます。

▼支出の中身は、以下のようなものですよ。

- 授業料

- 入学金や入学にかかわる料金

結果として資格の取得が出来なかった場合であっても、資格を取得するための支出については、特定支出となります。

授業料等が未払いの場合は、その年中に支出をしていないので、特定支出には含まれません。

帰宅旅費

特定支出にあたる帰宅旅費とは、以下のことをいいます。

転勤先から自宅に戻るときなどですね。

▼ただし、以下の状況が必要です。

- 生計を一(いつ)にする配偶者との別居が、普段の状況となった場合

- 配偶者と死別や離婚などの場合は、生計を一にする所得金額の合計額が 38万円以下の子供との別居が、普段の状況となった場合

- 配偶者と死別や離婚などの場合は、生計を一にする特別障害者である子供との別居が、普段の状況となった場合

▼以下は、特定支出から除かれます。

- 特別車両料金等、航空機の客室の特別の設備の利用についての料金

- ひと月に4往復を超えて旅行をした場合、超えた分の旅行に必要だった運賃、料金

4往復ってことは、週に1回くらいの割合ですね。

勤務必要経費(図書費)

特定支出にあたる勤務必要経費(図書費)とは、以下のことをいいます。

書籍などは仕事に関係があれば、なんでもよいのでしょうか。

▼以下のように決まっていますよ。

- 書籍:専門分野において、知識を維持発展させるために必要な専門書など

- 新聞、雑誌その他の定期刊行物:金融や産業などの特定分野を重点にあつかう専門紙(業界紙)など

- 一般日刊紙を購入するための支出については、記事の内容等から仕事に関連する ものであり、なおかつ仕事の遂行に直接必要なもの

- 図書:商業、工業、建築などの企業において、デザイン部門を担当する場合に仕事の参考とするための写真集や、営業部門を担当する場合に営業に使用するための地図など

- 電子版の図書:購入するための支出については、特定支出となる

電子版も考えられている点は、現代を反映していますね。

ただし、電子版記事等を閲覧するために必要な、パソコンなどの機器を購入するための支出については、特定支出とはなりません。

勤務必要経費(衣服費)

特定支出にあたる勤務必要経費(衣服費)とは、以下のことをいいます。

▼以下のようなものが含まれます。

- 制服

- 事務服

- 作業服

- 勤務場所において着用することが定められた衣服

「勤務場所において着用することが定められた衣服」とは、ザックリしていますよね。

社内規定等で定められていなくても、「勤務先ではスーツでしょ!」など暗黙の了解で決まっている場合は、「スーツ」の購入費が特定支出に含まれます。

反対に、「うちは自由な服装だから、私服でもOK!」という場合、私服の購入費について特定支出に含まれません。

勤務必要経費(交際費等)

特定支出にあたる勤務必要経費(交際費等)とは、以下のことをいいます。

に対する接待、供応、贈答、その他これらに類する行為のための支出

職場の同僚との親睦会や、同僚の慶弔のための支出、労働組合の組合費等の支出は、

特定支出となりません。

なお、勤務必要経費(図書費+衣服費+交際費等)の上限は65万円です。

特定支出として認められるのは会社によって証明された支出

特定支出には、たくさんの種類がありましたね。

では、なんでもかんでも自己判断で、特定支出に入れてしまってもいいのでしょうか。

残念ながら、そうではありません。

「これは特定支出です」というには、会社からの証明が必要なんです!

▼たとえば、通勤費の特定支出については、以下の依頼書を会社に提出し、記入などをしてもらいます。

他の特定支出に関しても、同じです。

▼以下の項目を押すと、それぞれの依頼書が見られますよ。

経理など会社の担当部署に、これらの書類を提出しましょう。

特定支出控除を適用させるために領収証も用意しよう

さきほど紹介した、会社からの証明書の他に、特定支出にかかわる領収証なども用意しなければなりません。

たとえば、勤務必要経費(図書費)を使おうとした場合、購入した書籍の領収証ですね。

特定支出に関する明細書も必要です

▼他に準備する書類として、特定支出に関する明細書も必要です。

必要書類が集まったら確定申告で使う

会社に書いてもらった各種証明書や、領収証をそろえたあとは、確定申告を行いましょう!

医療費控除や、ふるさと納税をやっていた場合は確定申告はおなじみかもしれませんね。

確定申告を初めておこなう場合は、源泉徴収票の添付なども忘れないようにしましょう。

▼なお、確定申告の詳しいことは、以下のページで詳しく紹介しています。

さいごに

特定支出控除は、会社員の必要経費を申告できる制度でしたね。

なんでもかんでも申告できるわけではなく、仕事に関する支出だけです。

いくら仕事でスーツを着るからといって、「高級ブランドのスーツ」を購入しても、

会社に特定支出だと認められるかどうか、という問題もでてきますよ。

認められないものを買うのは、無駄遣いですよね。

特定支出控除の制度は、仕事上の都合でかなりたくさんの金額を使ってしまった……といったことが起きた場合に、利用してみましょう!