こんにちは!

以前、生命保険会社で勤めていたこともある、ライターのなつみとです。

パートで働いている主婦の方は、夫の社会保険の扶養に入るために、年収を130万円未満に抑えていることと思います。

しかし、2016年10月からは、この壁が引き下げられ、106万円になります。

手取りのことを考えると、今後どのように働くのがお得になるか気になるところですよね!

このページでは、106万円の壁で損しないために知っておきたいことを紹介いたします。

以下のことに当てはまるならぜひ読んでくださいね。

- これからパートで働こうと思っている人

- 現在130万円未満に抑えて働いている人

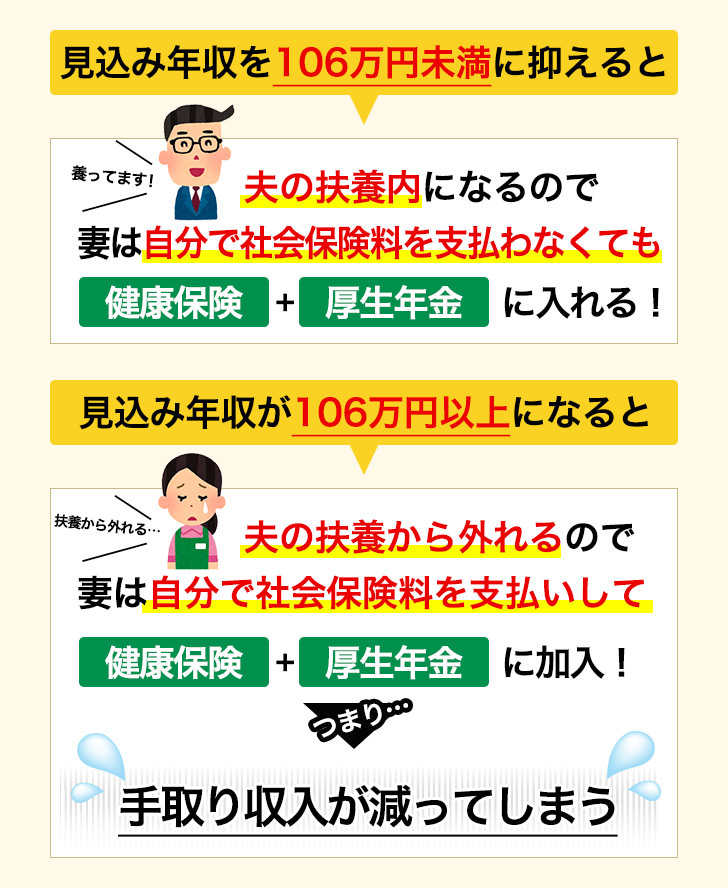

106万円の壁とは社会保険の扶養に入れるかどうかの壁

106万円の壁は、2016年10月からの社会保険の扶養に関する数字です。

見込み年収を106万円未満に抑えれば、夫の扶養に入ることになり、社会保険料を払わなくても健康保険・厚生年金に入れるというものです。

見込み年収106万円以上になると、自分で社会保険料を払って、健康保険・厚生年金に加入しなければなりません。

つまり、見込み年収が106万円以上になると手取りが減ってしまうというわけですね。

130万の壁から106万の壁へ

「130万円の壁」って聞いたことありませんか?

今までは、見込み年収を130万円未満に抑えておけば、社会保険料は払わずに済みました。配偶者の扶養になっていたんですね。

これが、2016年10月から制度が変わり、130万円ではなく106万円まで引き下げられたのです。

今まで130万円未満に抑えていた人は、今度は106万円未満に抑えた方がいいのか、それとももっと収入を増やすために働くのか、決断を迫られます。

106万円以上でも扶養に入れるケースも

以下の5つの条件を満たした人は、夫の扶養を抜けて、社会保険料を自分で払わなくてはなりません。

- 勤務時間が週20時間以上

- 1カ月の賃金が88,000円(通勤費込、見込年収106万円)以上

- 勤務期間が1年以上見込み

- 勤務先が従業員501人以上の企業

- 学生以外

今回106万円の壁を気にしなければならないのは、上記5つの条件に当てはまる人だけです。

特に注意したいのは、扶養に入るかどうかを決めるのは年収ではなく月収だという点です。

これは現行の130万円の壁も同じ。

月収が88,000円以上になると、「このペースだと年収106万円を超えますね」と判断され、扶養を抜けることになります。

たとえば、今まで専業主婦だった人が7月から働き始めたら、12月までは半年しかありませんよね。

毎月10万円稼いだとしても60万円です。でも、見込み年収としては「106万円以上になるペース」とみなされるので、社会保険に加入しなければなりません。

上記の条件を満たさない人は、今まで通り夫の扶養に入り続けることができます。

2016年10月以降のお得な働き方は?

今まで、社会保険の扶養を気にして130万円ギリギリに抑えていた人は、今後どうすればいいのでしょうか?

もっと手取りを増やしたい人は大きく稼ぐ

基本的なことを言っておくと、「本当は今以上にもっと収入を増やしたいし、働く時間もある」という人は、もっと働けるようになります。

106万円の壁が作られるのは「わざと収入をセーブしている人にもっと働いてもらいたいから」なんです。

今までの制度だと、「働くほどに損する」という逆転現象が起こっており、それを解消しよう、ということですね。

年収を120万円ほどに抑えていた人は、130万円以上に、140万・150万と収入を増やせば、それだけ手取りも増えるので、気にせず働けるようになりますよ。

手取りを気にするなら103万円以内に

一方、今と同じペースで働きたい人は、110万や120万といった年収を維持していると手取りが減ってしまいます。

社会保険の加入義務が発生し、社会保険料の分だけ手取りが減りますよね。

手取りを維持したいなら、やはり今以上に働く時間を増やすしかありません。

逆に、働く時間を増やしたくない人は、多少手取りは減っても103万円以下にすることをおすすめします。

実際、年収120万円程度だと、社会保険に加入することによって手取りは年収100万円程度になってしまいます。

106万円未満と言わず、103万円以内に抑えた方がお得になるんですよ。

※103万円以上からは所得税も負担しなければなりません。社会保険と所得税両方を考えると、106万円未満よりも103万円以内を意識した方がいいのです。

現在106万以上130万円未満のあいだで働いている人は、どちらにせよ手取りは減ります。

でも、どっちみち手取りが減るなら、税金や社会保険で手取りを減らされるよりも、勤務時間自体を減らしてしまった方が自由な時間も増えてお得になりますよ。

長い目で見てお得なのは106万円以上

社会保険に加入すると、毎月健康保険料や厚生年金保険料が引かれてしまいます。さらに、40歳以上だと介護保険も加わりますよね。

たとえば、年収120万円程度の人だと、健康保険+厚生年金で月額13,616円の負担です。

※2016年度、東京都の場合

手取りが1万円以上減ってしまうのは痛いですが、その代わり恩恵もあります。

傷病手当が出る

病気やケガなどで会社を長期間休むことになったら、傷病手当金が給付されます。

働けない日が3日以上継続すると、4日目から傷病手当金が支払われるのです。

受け取れる傷病手当金はざっくりとお給料の3分の2程度なので、民間の医療保険に加入するよりも多くのお金がもらえますよ。

社会保険で一番ありがたい仕組みはこれだと思います!

年金の受取額が増える

扶養に入っている状態よりも、自分で厚生年金を払っている方が当然受取額は増えます。

支払った保険料はすぐに元が取れるわけではありませんが、平均寿命を考えると、元が取れてプラスになる人の方が多いと考えていいでしょう。

老後が心配なら、今の手取りが多少減ってでも厚生年金に加入しておくのは長い目で見るとお得ですよ。

さいごに

106万円の壁は、下記5つの条件に当てはまる人にのみ関係する壁です。

- 勤務時間が週20時間以上

- 1カ月の賃金が88,000円(通勤費込、見込年収106万円)以上

- 勤務期間が1年以上見込み

- 勤務先が従業員501人以上の企業

- 学生以外

対象になっていて、なおかつ現在130万円未満を意識して働いている人は、以下の3つのパターンから今後の働き方を決めることになります。

- 手取りを増やしたい意志も時間もある ⇒ もっと働く

- 手取りは多少減ってもお得に働きたい ⇒ 103万円以下で働く

- 手取りは多少減っても長い目で見て得したい ⇒ 今のままでOK

いずれにせよ、長い目で見れば、現状維持もしくはそれ以上に働く方がお得になります。

これ以上勤務時間は増やせないという人だけは、103万円以下に抑えてしまった方がお得になりますよ!

その他の壁や控除について

106万円の壁だけでなく、他の壁もあります。

参考:103万円の壁についてはこちら

参考:130万円の壁についてはこちら

参考:それぞれの壁の向き合い方は?

これらに関連して出てくる、配偶者控除・配偶者特別控除の違いについては、以下のページが詳しいですよ。