こんにちは!

金融ライターの大西カツシです。

将来に備えて資産運用を始める場合、iDeCo(イデコ)を検討するのではないでしょうか。

iDeCoは「節税効果が高い」と言われますが、なぜ節税できるのかはよくわからないかもしれませんね。

また、実際にどれくらいの節税効果を得られるのかは、収入や職業などによって異なります。

そこでこのページでは、iDeCoの節税メリットやシミュレーション、年末調整、確定申告などについて詳しく説明していきますね。

iDeCoの3つの節税メリット

iDeCoの節税効果が高い理由は以下3つです。

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 受け取るときも税制優遇がある

ここでは、それぞれについて詳しく説明していきますね。

掛金が全額所得控除になる

iDeCoの掛金は全額所得控除になるので、所得税と住民税が節税できます。

所得控除とは、税金を計算するときに、所得(収入)から一定の金額を差し引くことです。

所得税と住民税は、所得に税率をかけて計算します。

iDeCoで払った掛金は所得から控除できるので、所得が減って所得税と住民税の節税につながりますよ。

所得が高くなるほど税率も上がるため、所得が高い人のほうがiDeCoの節税効果は高くなりますね。

ただし、iDeCoの掛金は原則60歳になるまで引き出すことができないので、手元資金が不足しないように、余裕資金の範囲で払うことが大切です。

預金利息や運用益が非課税になる

iDeCoは、運用益が非課税になるのも節税メリットのひとつです。

iDeCoでは、定期預金や投資信託などから自分で商品を選んで運用を行います。

預金利息や投資信託の運用益には通常約20%の税金がかかり、利息が入金されるときや投資信託を売却するときに、利益から税金が源泉徴収されますよ。

しかし、iDeCoでは運用益に税金はかかりません。

たとえば、運用益が100万円の場合、通常は約20万円が源泉徴収されるので、手元に残るのは約80万円ですが、iDeCoなら運用益100万円がそのまま手元に残ります。

iDeCoで長期間運用を行い、掛金が積み上がって利益が増えるほど、運用益が非課税になるメリットも大きくなりますよ。

受け取るときも税制優遇がある

iDeCoで運用した掛金は、60歳以降に年金または一時金として受け取れますが、所得税・住民税の課税対象になります。

しかし、年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除が適用されるので、年金と一時金のどちらを選んでも一定額までは税金がかかりません。

年金で受け取る場合、他の公的年金等の収入との合計額が、65歳未満は70万円まで、65歳以上は120万円までなら非課税です。

一方、退職所得控除額はiDeCoの積立期間によって変わってきます。

積立期間が30年なら退職所得控除額は1,500万円となり、一時金として受け取る場合は1,500万円までなら非課税になりますよ。

iDeCoの節税効果のシミュレーション

iDeCoの節税メリットを3つ紹介しましたが、具体例を確認するとよりイメージしやすくなると思います。

ここでは、iDeCoポータルで計算した、職業ごとの節税効果シミュレーションを紹介しますね。

自営業者(フリーランス)の場合

まずは、自営業者(フリーランス)の節税効果シミュレーションを確認してみましょう。

- 年齢:35歳

- 課税所得:600万円

- 毎月の掛金:68,000円(年816,000円)

- 運用利率:3%

- 60歳まで25年間拠出(掛金総額20,400,000円)

▼この条件で掛金を拠出したときの節税効果は以下の通りです。

| 年間節税額 | 244,800円 |

|---|---|

| 25年間の節税額 | 6,120,000円 |

※税率を約30%として計算

掛金が全額所得控除になることで、1年で約24万円、25年間で600万円以上も節税できていますね。

▼また、25年間、毎年3%で運用できた場合の運用成果は以下の通りです。

| 積立元金 | 20,400,000円 |

|---|---|

| 運用益 | 9,928,532円 (うち非課税1,985,706円) |

| 合計 | 30,328,532円 |

運用益は約1,000万円で、そのうち本来は税金として徴収される非課税部分は約200万円になります。

掛金と運用益を合わせると、25年間で約800万円もの節税効果が期待できますよ。

企業年金がない会社員の場合

次に、企業年金がない会社員の節税効果シミュレーションも確認してみましょう。

- 年齢:35歳

- 年収:800万円

- 毎月の掛金:23,000円(年276,000円)

- 運用利率:3%

- 60歳まで25年間拠出(掛金総額6,900,000円)

▼この条件で掛金を拠出したときの節税効果は以下の通りです。

| 年間節税額 | 82,800円 |

|---|---|

| 25年間の節税額 | 2,070,000円 |

※税率を約30%として計算

掛金が全額所得控除になることで、1年で約8万円、25年間で207万円の節税効果があります。

▼また、25年間、毎年3%で運用できた場合の運用成果は以下の通りです。

| 積立元金 | 6,900,000円 |

|---|---|

| 運用益 | 3,358,180円 (うち非課税671,636円) |

| 合計 | 10,258,180円 |

運用益は約330万円で、そのうち本来は税金として徴収される非課税部分は約67万円です。

掛金が少ないため自営業者ほどではありませんが、それでも掛金と運用益を合わせて、25年間で約270万円の節税効果が期待できますよ。

iDeCoの年間節税額の早見表

iDeCoポータルを利用して、iDeCoの年間節税額の早見表を作成しました。

▼こちらは会社員・公務員向けで、年収と月額掛金に応じた年間節税額の目安になります。

| 年収/月額掛金 | 12,000円 | 20,000円 | 23,000円 |

|---|---|---|---|

| 300万円 | 21,600円 | 36,000円 | 41,400円 |

| 400万円 | 21,600円 | 36,000円 | 41,400円 |

| 500万円 | 28,800円 | 48,000円 | 55,200円 |

| 600万円 | 28,800円 | 48,000円 | 55,200円 |

| 700万円 | 43,200円 | 72,000円 | 82,800円 |

| 800万円 | 43,200円 | 72,000円 | 82,800円 |

| 900万円 | 43,200円 | 72,000円 | 82,800円 |

| 1,000万円 | 43,200円 | 72,000円 | 82,800円 |

| 1,200万円 | 47,500円 | 79,200円 | 91,800円 |

| 1,500万円 | 61,920円 | 103,200円 | 118,680円 |

| 2,000万円 | 61,920円 | 103,200円 | 118,680円 |

▼一方、こちらは自営業者向けで、年収ではなく課税所得と月額掛金に応じた年間節税額の目安になります。

| 課税所得/月額掛金 | 30,000円 | 68,000円 |

|---|---|---|

| 100万円 | 54,000円 | 122,400円 |

| 200万円 | 72,000円 | 163,200円 |

| 300万円 | 72,000円 | 163,200円 |

| 400万円 | 108,000円 | 244,800円 |

| 500万円 | 108,000円 | 244,800円 |

| 600万円 | 108,000円 | 244,800円 |

| 700万円 | 118,800円 | 269,280円 |

| 800万円 | 118,800円 | 269,280円 |

| 900万円 | 118,800円 | 269,280円 |

| 1,000万円 | 154,800円 | 350,880円 |

これらの早見表は、あくまでもシミュレーション結果をまとめた目安の金額です。

実際の年間節税額は、個人の状況によって変わってくるので注意してくださいね。

会社員・公務員は年末調整を受けられる

iDeCoの掛金を払っている会社員・公務員は、勤務先で年末調整を受けると納めすぎた税金が戻ってきますよ。

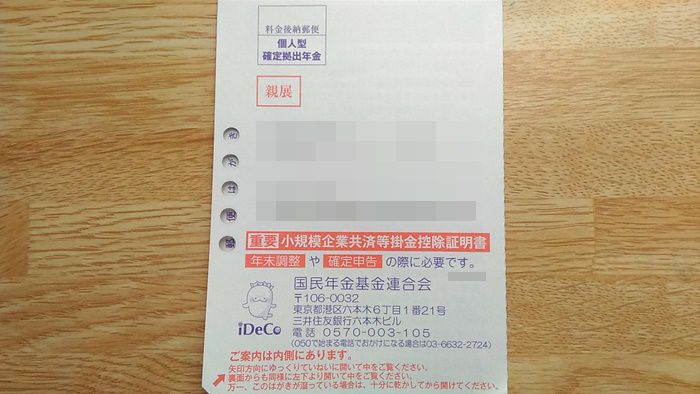

▼iDeCoに加入していると、通常は毎年10月ごろに国民年金基金連合会から小規模企業共済等掛金控除証明書が届きます。

控除証明書の記載内容を確認して、1年間(1月~12月)に払った掛金の合計金額で年末調整を受けましょう。

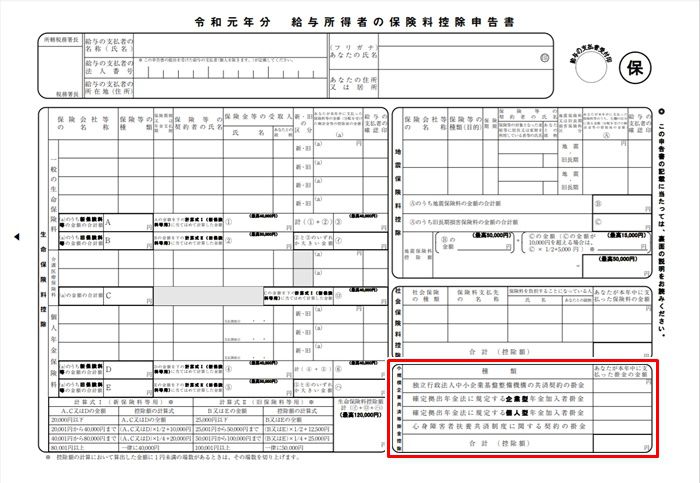

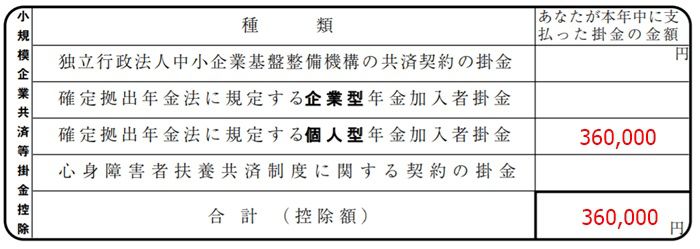

▼記載する場所は「給与所得者の保険料控除申告書」の右下です。

▼たとえば、年間の掛金合計が36万円(月3万円)なら以下のように記入します。

手続きが終了すると、給与を受け取るときに所得税が還付され、翌年度の住民税が安くなりますよ。

年末調整の手順は勤務先によって異なるので、わからないことがあれば、勤務先で年末調整の担当者に確認してみましょう。

年末調整を受けられない場合は確定申告を

自営業者やフリーランスなど年末調整を受けられない場合は、確定申告を行うことで所得税・住民税が節税できますよ。

国民年金基金連合会から届く「小規模企業共済等掛金控除証明書」を確認して、確定申告書に必要事項を記入します。

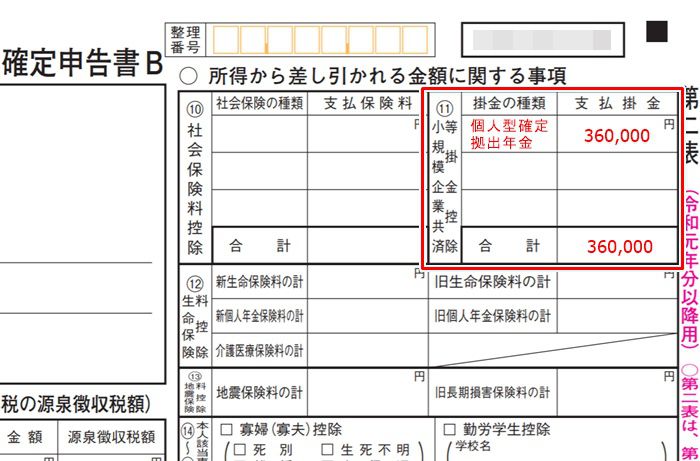

▼確定申告書B第一表の左下にある「小規模企業共済等掛金控除」欄に、年間の掛金合計(ここでは36万円)を記入しましょう。

▼また、確定申告書B第二表の右上にある「小規模企業共済等掛金控除」欄にも、以下のように記入します。

申告期限内に確定申告書を提出すれば、確定申告は完了です。

これで所得税が安くなり、還付金がある場合は後日指定した口座に振り込まれ、翌年度の住民税も安くなります。

年末調整を忘れてしまった会社員・公務員も、同じように確定申告をすれば、納めすぎた税金を取り戻すことができますよ。

証券会社はどこを使っても節税効果は同じ

複数の証券会社がiDeCoを提供しており、手数料や運用商品には違いがあります。

しかし、どの証券会社を使っても、iDeCoの節税効果は同じです。

これからiDeCoを始めるなら、手数料や商品ラインナップなどを比較して、利用する証券会社を選ぶといいですよ。

個人的には、マネックス証券とSBI証券(セレクトプラン)がおすすめです。

さいごに

iDeCoは節税効果が高いので、うまく活用できれば資産を大きく増やせます。

原則60歳まで掛金を引き出すことができませんが、老後資金を準備するには最適な制度ですよ。

iDeCoは月5,000円の少額から始められ、途中で金融機関を変更することも可能です。

将来に備えて資産運用を始めるなら、節税効果が高いiDeCoを利用しましょう。