こんにちは!固定費見直しに力を入れている玉村です。

当時は入ってよかったと感じる保険でも、数年後に見なおすと「あれ?」っと思うことがありました。

アクサ生命保険ユニットリンクもそのひとつ。

毎月1万円払い続け、今年で丸5年目でした。

この保険は保険商品なのに掛け捨てではなく、さらに投資信託になっていて、将来的に増えていくというものでした。

当時の私の思考は、CMでよく見かける会社だし、芸能人が広告だし、それだけで安心安全なものと勘違いしていましたね。

結論からいうと、アクサ生命保険ユニットリンクは、高い手数料を支払って保険付きの投資信託を代わりにしてもらっているという商品です。(私にとっては)

その事実に気づいて解約することにしました。

今まで、51万円ほど払い続け、解約すると約54,000円の損切りになります。

保険のために払い続けていたのに、途中解約で損をする結果になってしまい、後悔する部分もあります。

このページでは、アクサ生命ユニットリックを解約したいと思った経緯や解約方法、払戻金について詳しく紹介していきますね。

これから生命保険の解約を考えている場合の参考になればうれしいです。

アクサ生命ユニットリンクに入った経緯

当時の私は小学生の息子を抱えたシングルマザーで、事務のパートをしていたため、お金の不安はいつもありました。

そんなときにフリーペーパーに掲載されていた、ファイナンシャルプランナーさんの資産運用の無料セミナーに参加することに。

そのときに聞いた、ファイナンシャルプランナーさんの資産運用や家計の見直し方法の話がすごく魅力的だったんです。

個別の相談も申込み、紹介してもらったのがアクサ生命のユニットリンクという商品でした。

そのとき、息子の名義で契約することを進められたので、息子のためにも入ることに。

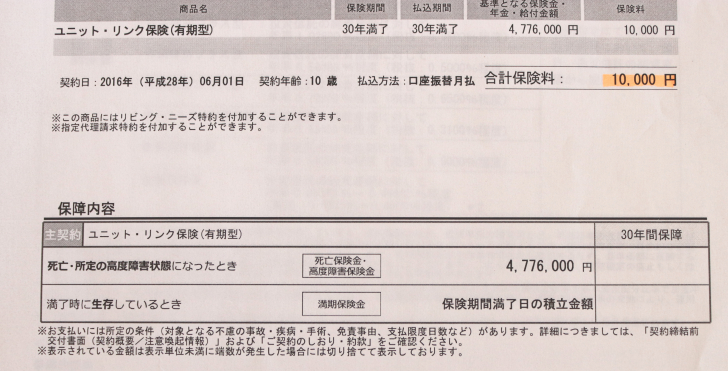

▼アクサ生命ユニットリンクの内容がこちら

| 商品名 | ユニットリンク保険(有期型) |

|---|---|

| 保険期間 | 30年満了 |

| 払込期間 | 30年満了 |

| 基準となる保険金・年金・給付金額 | 4,776,000円 |

| 毎月の保険料 | 10,000円 |

契約したとき息子は当時10歳でした。

将来の年金対策のために、息子にもなにか持たせてあげたいと思ったんです。

貯金ができて投資信託になって、運用が不調だったとしても、死亡保険金や所定の高度障害状態のときにもお金が出るなら、なんだか安心だな~と思ったですよね。

そこでファイナンシャルプランナーさんにすすめられるがままに入った保険でした。

今まで資産運用も保険もきちんと考えたこともなかったし、難しくて自分で考えるのは無理だって思っていたんです。

つまりは自分で考えることを放棄していたんですね。

ファイナンシャルプランナーさんは仕事だし、考えるのが面倒な人に向けて提案してくれたので、ファイナンシャルプランナーさんが悪いというわけではありません。

生命保険に入ったときは、毎月引き落としされるだけでほったらかしでもいいし、私って本当によい保険に出会えたなって、本気で思っていたんです。

ですが後に、自分のお金を自分で守りたいなら、自分で勉強する必要があることを知ることになりました。

保険が不要だと気がついた理由

この保険が自分には必要ではないということに気がついたのが、自分で投資信託をしたり株を買うようになったことがきっかけですね。

投資信託を自分でやっていくうちに、徐々に利益が増えていくのがわかりました。

▼SBI証券の投資信託の管理画面を見ると、どのくらい損益があるのかがひと目でわかりますよ。

302,321円の積立てに対して、86,031円も増えていますね。

コロナショックなどで下がったりすることもありますが、3年ほどコツコツ積み立てて徐々に利益は増えていますよ。

これを見たときに「そういえば、前に契約したアクサ生命の保険ってどんな感じだったかな?」と、そのとき改めて内容を見返しました。

契約した5年前に放置しっぱなしだっただけに、改めて確認すると驚きの内容でした…!

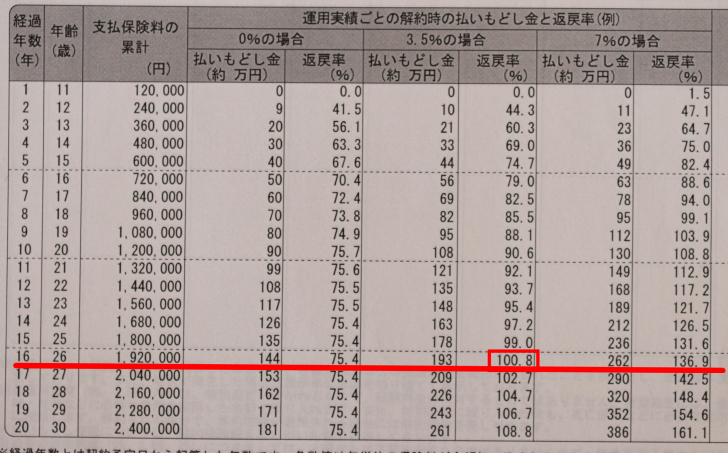

▼30年払い続けたときの運用利回りの基準は3.5%で計算されています。

| 0%の場合 | 約272万円 |

|---|---|

| 3.5%の場合 | 約477万円 |

| 7%の場合 | 約893万円 |

30年毎月一万円払い続けたらその金額は360万円ですよね。

3.5%だったとしても30年で増えるのは117万円です。

3.5%の利回りなら悪くないかも?と一瞬思うのですが、0%ならマイナスですね。

自分で投資信託をすることを考えたら、明らかに利回りが悪いですよ。

ドルコスト平均法で、長く続けていれば支払った分より損をする可能性は低いと言われましたが、最低保障はないので結果は満了の30年後にならなければわからないというもの。

▼さらに3.5%の基準で考えると16年は続けないと、途中解約したら損をするという計算になります。

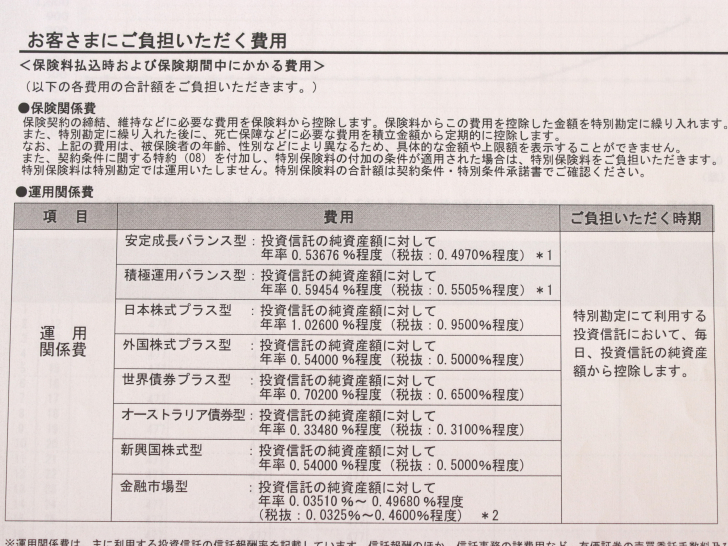

▼運用できる投資信託の商品も8つしかありませんでした。

この中の2つの商品で運用してもらっていましたが、公式サイトのマイページを見ても、運用実績の詳細は見ることができませんでしたね。

将来はどうなるかわからない、曖昧な予測説明、よく考えたら損する確率が高い保険に、当時まんまと入ってしまいました。

毎月支払っている保険料の内訳はすごく不透明で、積立や運用にどのくらい使われているのかはわかりません。

広告費・手数料・人件費にもかなりの割合が支払われているのではないでしょうか。

買ったときにも、毎日の運用にも手数料がかかって、さらに利回りも悪いという冷静に考えたらお金取られ放題の保険商品です。

自分で証券口座を作って投資信託をすれば、10年なんて縛りはないし辞めるのも自由、投資したお金の流れも全部見ることができますよ。

私は5年経ってようやく、手数料が高い保険会社をわざわざ通して投資信託をする意味がまったく無いことに気が付きました。

損切りしてでももう辞めようと思ったのは、この先も保険会社の手数料を払うために耐え続けるのが嫌だったし、自分のお金なのに自由に出来ないシステムもおかしいと感じるようになったからですね。

この先自分で投資信託や株を買ったほうが、はるかに増やしやすいと思ったからです。

決断するのは辛かったのですが、痛い勉強代と思うしかありません。

死亡保険は必要なのか

保険と投資信託が一緒になっているものって、一見お得かなって思ってしまいます。

私が契約したアクサ保険は、死亡保障と高度な障害を負った場合に適用されるというものでした。

死亡もしくは死亡に至る程の後遺症のみ適用されるものです。

でもよく考えてみると、そうなる確率ってものすごく低いですよね。

そもそも息子の死亡保険なんていらないなと思いました。

息子が将来もし、養わないといけない家族ができたときに考えればいいことで、いまは未成年なので全く必要がないと思いました。

もしも心配でどうしても死亡保険に加入したいなら、1,000円もかからずに入れるものもあるので、それでカバーすれば十分だと思います。

▼アクサの保険は掛け捨てじゃないからお得と思っていたけど、実際はそんなに死亡保険も手厚いものでもありませんでした。

40歳まで死ぬ確率は相当低いので、預けたお金が戻ってくるだけということになります。

アクサ生命ユニットリンクの解約手続きの流れ

アクサ生命ユニットリンクを解約したいと思ったときに、どうすればいいのか気になりますよね。

簡単に解約手続きの流れをまとめてみました。

- 「MyAXA」にログインする

- 「解約」メニューからチャットボットを起動する

- 「保険契約の解約」を選ぶ

- 電子請求書を受領

- 必要事項を記入して返送する

- 解約返戻金が振り込まれる

ネットでも解約手続きはできますが、今回は電話で解約しました。

電子請求書での解約ができない場合もあるので、手続きを急いでいる場合は最初から電話することをおすすめします。

解約をするときは、必ず証券番号を聞かれるのので証券番号を用意しましょう。

確認のために生年月日・住所・電話番号を聞かれます。

必ず、解約の理由についても聞かれますのでそこは「保険の見直しです」と答えればいいと思いますよ。

「考え直してください!」みたいな引き止めは一切なく、2~3分で終了しました。

投資信託の利回りは常に変動しているので、解約時点での運用結果の実績になると言われましたね。

電話をすると、書類が3日後に届きました。

▼解約手続請求書と、契約のときにもらった保険証券を送り返すだけですよ。

手続きは難かしくはなく、シンプルで簡単でした。

ただ、書き漏れなどないようにだけ注意しましょう。

解約の手続きが遅れ、契約期間が伸びるだけです。

解約時にペナルティはありません

アクサ生命ユニットリンクを解約しても、違約金が発生するなどのペナルティはありません。

ただ、10年未満で解約すると解約控除が差し引かれて返戻金が少なくなるというデメリットがあります。

1年未満などで早期解約すると解約控除額が大きくなり、払い戻し金がまったくないという可能性も出てきますよ。

短期間で解約すると元本割れのリスクが高いので、やめるタイミングとしては10年以上してから解約するほうがいいかもしれませんね。

私のように損をしてでも解約したいという場合は、やめたいと思ったときがやめどきです。

損した金額と払戻金の使い道

アクサ生命からの返金は書類を郵送してから3〜4日くらいで入金されました。

▼実際に返金された金額は460,348円です。

息子のために積み立てていたお金ということもあり、返金されたお金はSBI証券のジュニアNISAで運用しようと思います。

いままでも月々3万円ほど積立をしていますが、ジュニアNISAは年間80万円まで投資できるので今年の枠がまだ残っていました。

今年と来年で分散してジュニアNISAの80万円の枠を使い切りたいと思いますね。

解約返戻金はいつ入金される?

解約したあと、いつ解約返戻金が入金されるのかも気になるところですね。

今回は、書類を提出してから入金まで3〜4日ほどかかりました。

アクサ生命ユニットリンクが書類を確認してから、5営業日以内に指定口座に振り込まれるようなので目安にしてみてください。

解約返戻金の確認方法について

アクサ生命ユニットリンクの解約返戻金がいくらになるのか知りたい場合は、MyAXAにログインしましょう。

「積立金・払いもどし金」タブから「解約した場合の払い戻し金(概算)」を選ぶと、解約返戻金が確認できますよ。

基本的に、解約返戻金は払込保険料の合計額よりも少なくなることがほとんどです。

払った保険料と同じ金額が戻ってくるわけではないので注意してくださいね。

さいごに

一番の反省点は、自分の頭で考えず人任せにしてしまったことです。

そもそも保険の意味とか、必要性について全く理解していなかったですね。

アクサ生命ユニットリンクに契約した時点で、損をしていることに気が付きませんでした。

一度契約してしまった保険は数万円と大きく損をしてしまうので、30年は我慢しようと思っていたんです。

でも現実から顔をそむけずに冷静に計算してたら、いま解約しても遅くないなと思いました。

▼私がアクサ生命ユニットリンクを解約した理由まとめはこちらです。

- 子供の死亡保険は不要

- 自分で投資信託をしたほうがよい

- 生命保険は貯金の代わりにはならない

- 保証のために使われている保険料の内訳が不透明

- 必要なときに自由に引き出せない

- 途中解約すると元本割れする

私は契約するときに、こういったリスクを全く理解できていませんでした。

アクサ生命ユニットリンクに限らず、個人年金保険や貯蓄型の生命保険を契約するときは、本当に注意して内容を確認する必要がありますよ。

▼ちなみにマニュライフ生命保険も同時期に入っていたため、こちらは40万円の損切りです。

もしも将来のお金が心配なら保険会社やファイナンシャルプランナーを通すのでなく、自分でまずは投資信託から始めてみるのがおすすめです。

お金のことってよくわからないと思っていても、なにかしら自分で始めてみると少しずつ理解できてきますよ。

今後はしっかり自分のお金を守っていきたいですね。