最近固定費の見直しをしている玉村です。

過去にすごくよいと思って入った保険でも、数年後に見なおすと「あれ?」っと思うことがありました。

マニュライフ生命保険のこだわり個人年金もそのひとつ。

毎月2万円払い続け、今年で丸5年目でした。

10年以上契約し続けないと元本割れしてしまう、という商品です。

5年で120万円払い続けて、いま解約すると79万円しか戻ってきません。

約40万円の損切りですね。

以前から解約するかそのまま継続するか悩んでいたのですが、資産運用は自分でするのがいいという結論に至り、解約することにしました。

40万円も払い損してしまったと思うと、もっと早く決断すればよかったと後悔の気持ちでいっぱいです。

そこでこのページでは、マニュライフ生命保険のこだわり個人年金を解約しようと思った経緯やデメリット、解約方法について詳しく紹介していきますね。

これから生命保険の解約を考えている場合の参考になればうれしいです。

マニュライフ生命保険のこだわり個人年金に入った経緯

当時の私は小学生の息子を抱えたシングルマザーで、事務のパートをしていたため、お金の不安はいつもありました。

そんなときにフリーペーパーに掲載されていた、ファイナンシャルプランナーさんの資産運用の無料セミナーに参加することに。

そのときに聞いた、ファイナンシャルプランナーさんの資産運用や家計の見直し方法の話がすごく魅力的だったんです。

個別の相談も申込み、私に紹介してくれたのがマニュライフ生命保険のこだわり個人年金でした。

▼マニュライフ生命保険の内容がこちら。

| 商品名 | 無配当外資個人年金保険 |

|---|---|

| 契約通過 | 米ドル |

| 保険料払込期間 | 75歳満了/75歳払込開始 |

| 特約 | 個人年金保険料税制適格特約 |

| 成約時の積立利率 | 年2.6% |

| 積立額 | 毎月20,000円 |

米ドルを毎月日本円で買って積み立てていくと、満期の75歳になったときには増えたお金が年金として老後の資金になりますよ、というもの。

貯金感覚で貯められて増えて、老後の年金にもなって、しかもドル建てってよくわかんないけどなんかカッコイイって思ったんです。

そこでファイナンシャルプランナーさんにすすめられるがままに入った保険でした。

今まで資産運用も保険もきちんと考えたこともなかったし、難しくて自分で考えるのは無理だって思っていたんです。

つまりは自分で考えることを放棄していたんですね。

今になって思えば、「口コミや評判をもっとよく見ておけばよかった」「ほかの保険と比較してじっくり考えればよかった」と後悔する部分もあります。

ファイナンシャルプランナーさんは仕事だし、考えるのが面倒な人に向けて提案してくれたので、ファイナンシャルプランナーさんが悪いというわけではありません。

生命保険に入ったときは、毎月引き落としされるだけで面倒なことはないし、私って本当によい保険に出会えたなって、本気で思っていたんです。

ですが後に、自分のお金を自分で守りたいなら、自分で勉強する必要があることを知ることになりました。

保険が不要だということに気がついた理由

この保険が自分には必要ではないということに気がついたのが、自分で投資信託をしたり株を買うようになったことがきっかけですね。

投資信託を自分でやっていくうちに、徐々に利益が増えていくのがわかりました。

SBI証券の投資信託の管理画面を見ると、どのくらい損益があるのがひと目でわかりますよ。

▼281,502円購入に対して、確認した日の時点で約67,779円の利益がありました。

これを見たときに「そういえば以前に契約したマニュライフ生命保険の内容ってどうだったかな?」と確認したところ、驚愕の内容でした…!

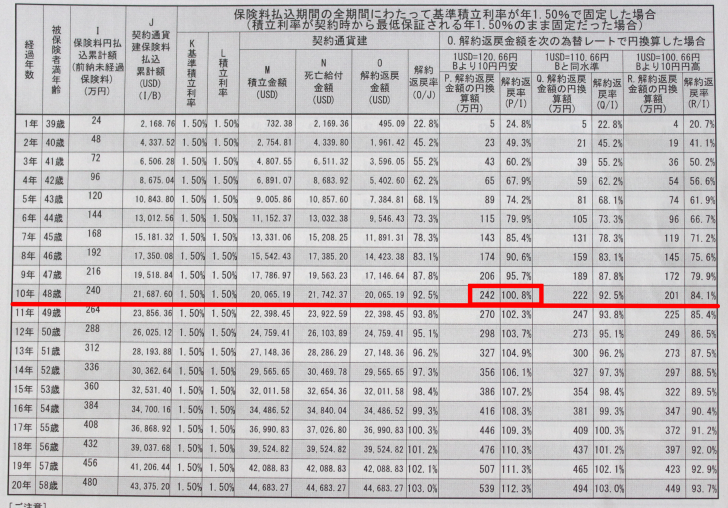

▼積立利率は変動するので、年に1,5%はマニュライフが保証してくれるという最低ラインの計算がこちら。

10年積立を続けても、2万しか増えない…!?もしそのとき円高だと、元本割れするというシュミレーションです。

しかもドル建てにしているから、円安にならないと利益は出にくいというもの。

将来の為替が上がっているか下がっているかなんて、誰にも予想できないですよね。

▼ファイナンシャルプランナーさんに提案された書類を見ると、18年払い続けてやっと110%になり、少し増えるという計算ですよ。

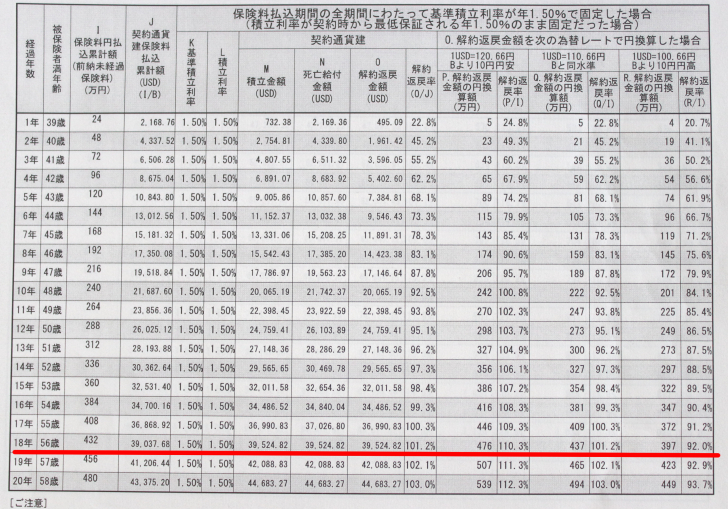

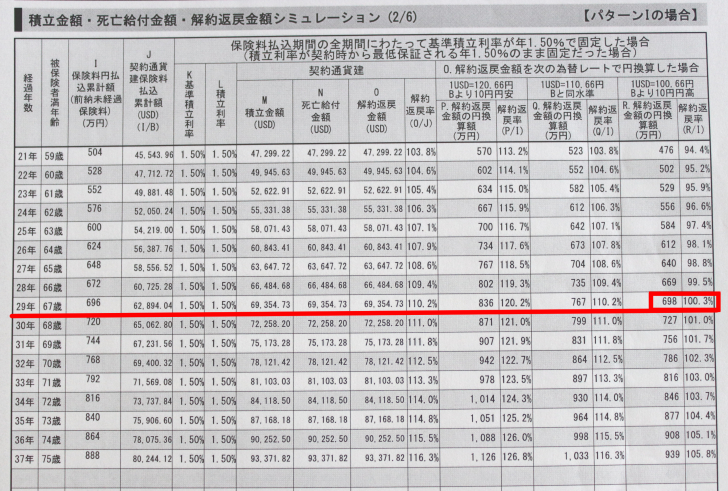

▼結局20年以上続けても、そのとき円高なら元本割れしていますよね。

ファイナンシャルプランナーさんにも説明は受けていたと思いますが、他と比較しようもなかったし、契約したときは理解できてなかったと思います。

「老後までお金は触らずに置いておけば、貯金にもなるし増えるし、面倒な事は考えずに老後までほっておこう!」と、当時そう考えていた記憶がありますね。

もしも自分でSBI証券で、いま現在と同じ内容の投資信託してたら、120万円分の購入で今頃プラス28万円になっていました!

毎月支払っている保険料の内訳はすごく不透明で、積立や運用にどのくらい使われているのかはわかりません。

広告費・手数料・人件費にもかなりの割合が支払われているのではないでしょうか。

買ったときにも、毎年の運用にも手数料がかかって、さらに利回りも悪いという冷静に考えたらお金取られ放題の保険商品ですよね。

自分で証券口座を作って投資信託をすれば、10年なんて縛りはないし辞めるのも自由です。

しかもお金の増え方が全然違いますよね。

私は5年経ってようやく、手数料が高い保険会社をわざわざ通して貯蓄をする意味がまったく無いことに気が付きました。

損切りしてでももう辞めようと思ったのは、この先も保険会社の手数料を払うために耐え続けるのが嫌だったし、自分のお金なのに自由に出来ないシステムもおかしいと感じるようになったからですね。

この先自分で投資信託や株を買ったほうが、はるかに増やしやすいと思ったからです。

決断するのは辛かったのですが、痛い勉強代と思うしかありません。

あくまで私の今の状況では保険がいらないと思いましたが、保険が必要なのであれば解約せずにそのままにするのも1つの考え方です。

自分への年金のつもりだったから、今回は投資信託と比較しました。

保険は貯金の代わりにはならない

社会人になったら保険って何かしら入っておかないと不安とだと思います。

私はシングルマザーだし、その当時は息子がまだ小学生だったので、私になにかあったときのために保険の死亡給付金があれば、成人するまでお金の心配はないと思ったんです。

私の契約した保険商品は、貯めておくこともできていざとなったときの死亡給付金もあって、将来増えていくお金もあるなんてすごいって考えてたんです。

そこも生命保険を契約してしまった落とし穴でもあったんですね。

息子が小さい頃に私になにかあったら保険金は必要だと思いますが、現在は高校生になりました。

仮に私が死んでも、自分で生きていくのにそんなに困ることもないと思うので、死亡保険もいまの私にとっては重要ではないですね。

最低限の死亡保険だけなら1,000円もかからずに入れるものもあるので、それでカバーすれば十分だと思います。

必要なときに使うことが出来ないうえに、使いたいときに元本割れしてる可能性の高い貯金って、貯金じゃないですよね。

保険と貯金は分けて考えましょう。

マニュライフ生命の解約手続きの流れ

マニュライフ生命の解約について説明してきましたが、実際にどうやって解約するのか気になると思います。

簡単に解約手続きの流れをまとめてみました。

- マニュライフのコールセンターに連絡する

- 解約手続きの書類を取り寄せる

- 必要事項を記入して書類を返送する

- 解約返戻金が振り込まれる

ネットでは解約できないため、マニュライフ生命に電話をかけます。

マイページから解約手続きの書類を取り寄せることもできますが、ネット上で解約手続きを完了させることはできないので注意しましょう。

解約をするときは、必ず証券番号を聞かれるので証券番号を用意してくださいね。

確認のために生年月日・住所・電話番号を聞かれます。

必ず、解約の理由についても聞かれますのでそこは「保険の見直しです」と答えればいいと思いますよ。

「考え直してください!」みたいな引き止めは一切なく、2~3分で終了しました。

解約できないということはないので安心してくださいね。

電話では、翌月から支払いを停止することと、ドルで購入しているので、解約の手続きの時点の米ドル換算になると言われましたよ。

▼電話をすると、書類が3日後に届きました。

書類が届いたら、解約手続請求書と契約のときにもらった保険証券を送り返すだけでOKです。

手続き自体は難しいと感じることはなく、シンプルで簡単でした。

ただ、書き漏れなどないようにだけ注意しましょう。

解約の手続きが遅れ、契約期間が伸びるだけです。

解約時にペナルティはありません

マニュライフ生命保険を解約しても、違約金が発生するなどのペナルティはありません。

ただ、解約控除を負担する必要があるため、解約時に積立金からいくらか引かれます。

解約控除の金額は、契約日からの経過月数(保険料を払込した月数)によって決まりますよ。

保険料を払込した月数が120ヶ月以上の場合は、解約控除がかからないので気にしなくても大丈夫です。

損した金額と返戻金の使い道

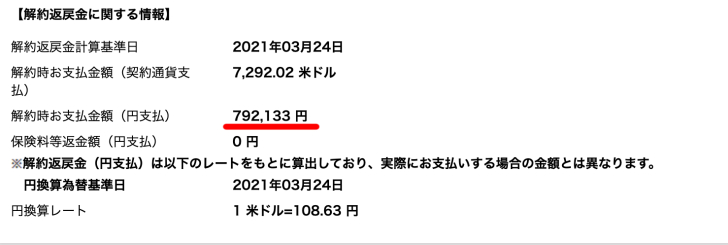

私はこの5年間で毎月2万円、総額120万円を支払っていました。

返金されたのが約80万円で、40万円も損をしてしまいましたね。

▼実際に入金されたのがこちら。

つみたてNISAはすでにやっているので、返金されたお金は半分は貯金にして、残りは米国株や高配当株の購入にあてたいと思います。

もしも今、返金された金額と毎月払っていた20,000円を仮に運用利回り5%で5年運用するとします。

▼5年運用したシュミレーション結果がこちら。

減るリスクもありますが、5年で約40万円ほど増える結果となり、損失は5年で取り戻せるかもしれません。

同じ条件で3%と4%で計算してみても、これだけの違いがあるのがわかます。

| 3% | 2,210,612円 |

|---|---|

| 4% | 2,290,567円 |

| 5% | 2,373,976円 |

さらに福利を運用して積み立てていけば、自分で老後資金を作ることもできますよね。

シュミレーションをすると保険会社を通すよりも、自分で運用するほうがずっと得だということがわかりました。

解約返戻金はいつ入金される?

生命保険を解約したあと、いつ解約返戻金が入金されるのかも気になるところですね。

今回は、書類を提出してから入金まで1週間ほどかかりました。

マニュライフ生命が書類を確認してから、5営業日以内に送金が完了するようになっているようなので目安にしてみてください。

解約返戻金の確認方法について

解約返戻金がいくらになるのか知りたい場合は、マニュライフ生命のマイページで確認できます。

「解約時お支払金額」として表示されている額が、解約時に戻ってくる金額になりますよ。

基本的に、解約返戻金は払込保険料の合計額よりも少なくなることがほとんどです。

契約してから短期間で解約する場合、解約返戻金はまったくないか、あってもごくわずかの金額になるので解約タイミングには注意しましょう。

さいごに

一番の反省点は、自分の頭で考えず人任せにしてしまったことです。

そもそも保険の意味とか、必要性について全く理解していなかったですね。

マニュライフ生命保険に契約した時点で、損をしていることに気が付きませんでした。

一度契約してしまった保険は数十万と大きく損をしてしまうので、あと5年は我慢しよう…と思っていたのです。

でも現実から顔をそむけずに冷静に計算してたら、いま解約しても遅くないなと思いました。

▼マニュライフ生命保険のこだわり個人保険で感じたデメリットまとめはこちら。

- 20年以上払い続けないと利益はでにくい

- 必要なときに自由に引き出せない

- 途中解約すると元本割れする

- ドル建てなので10年以上預けていても、為替の変動で元本割れになることもある

- たとえ37年間、75歳まで預けていたとしても、利率が低い

- 生命保険は貯金の変わりにはならない

- 生命保険は手数料が高い

- 貯金の代わりにするにはリスクが高い

私は契約するときに、こういったリスクを全く理解できていませんでした。

マニュライフ生命保険に限らず、個人年金保険や貯蓄型の生命保険を契約するときは、本当に注意して内容を確認する必要がありますよ。

もしも将来のお金が心配なら保険会社を通すのでなく、自分でまずは投資信託から始めてみるのがおすすめです。

お金のことってよくわからないと思っていても、なにかしら自分で始めてみると、少しずつ理解できてきますよ。

今後はしっかり自分のお金を守っていきたいですね。