こんにちは!

生命保険会社で働いていたことがあるライター、なつみとです。

生命保険っていろいろ分からないことが多いですが、そのひとつが「生命保険料控除」ではないでしょうか?

生命保険料控除とは、平たく言えば「生命保険に加入している人は所得税・住民税が少しお得になる」制度のこと。

年末調整や確定申告で手続きをすることで、所得税の還付金を増やしたり、翌年に支払う住民税を減らしたりできるんですよ。

このページでは、生命保険料控除で得するためにすべきことと、実際にいくら得するのか計算する方法について紹介します。

やり方自体は難しいものではないので、仕組みを知って賢く得しちゃいましょう。

配偶者や子どもがいる人は特に、やり方次第でよりお得になりますよ!

生命保険料控除を受けるためにやるべきこと

生命保険料控除は、生命保険に加入しているからと言って自動的に得になる制度ではありません。

絶対に、自分で手続きが必要です。

手続き自体はとても簡単ですよ。

- 郵送される「生命保険料控除証明書」を保管しておく

- 年末調整・確定申告のときに記入・添付して提出する

たったこれだけです。

これだけで、所得税・住民税が少しお得になりますよ。

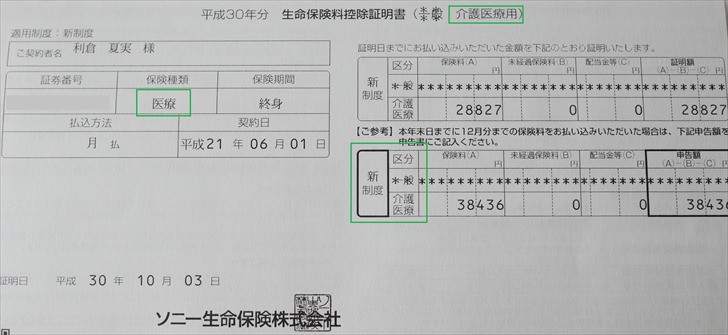

生命保険料控除証明書は、毎年9~10月頃に保険会社から郵送されます。

※年払い契約の場合は契約月に発送される場合もあります。

誤って捨ててしまった場合は再発行もできるので、保険会社に問い合わせてください。

なお、契約数が多くて書ききれない場合は、金額の大きいものから順に書きましょう。

基本的にはこれだけでOKなんですが、もう少し詳しく理解していると、よりお得になる可能性があります。

ここからは、生命保険料控除の仕組みや計算方法について、詳しく解説していきますね。

生命保険料控除は支払った保険料に応じて控除額が決まる

生命保険料控除とは、その年に支払った生命保険料の金額に応じて、所得から一定額を控除できる制度です。

たとえば控除額の合計が10万円だった場合、所得から10万円差し引くことができます。

仮に、所得税率が10%であれば、10万円の10%として、所得税が1万円安くなる、というイメージですね。

※実際には復興特別所得税があったり、所得が下がったことにより税率も下がる場合があるのでもう少し複雑ですが・・・あくまでイメージです。

生命保険料控除には「新契約」と「旧契約」がある

少しややこしいのが、「新契約」と「旧契約」で計算方法が変わる点です。

新契約は平成24年1月1日以降です。

旧契約は平成23年12月31日以前。

どちらに該当するのかは控除証明書に記載されているので簡単にわかりますよ。

旧契約と新契約が両方あっても大丈夫なんですが、申請の仕方によって控除される金額が変わることがあるので、のちほど詳しく解説しますね。

先に、控除額がいくらになるのか、その計算方法を見ておきましょう。

【新契約】の生命保険料控除額・計算方法

平成24年1月1日以降に契約した【新契約】は、以下の3つの種類があり、それぞれ最高で、所得税4万円・住民税2.8万円ずつ控除できます。

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

所得税は4万円が上限なので、全体で12万円が控除額の上限になります。

住民税はそれぞれ2.8万円ずつですが、全体では7万円が上限になりますよ。

新契約の控除額は、以下の表をもとに計算します。

【新契約・所得税の控除額一覧】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

【新契約・住民税の控除額一覧】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 ~ 32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超 ~ 56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律 28,000円 |

【旧契約】の生命保険料控除額・計算方法

平成23年12月31日以降に契約した【旧契約】は、以下の2種類。

最高で、所得税5万円・住民税3.5万円ずつ控除できます。

- 一般生命保険料

- 個人年金保険料

所得税は5万円が上限なので、全体で10万円が控除額の上限になります。

住民税は3.5万円ずつで、全体で7万円が上限となっていますよ。

旧契約の控除額は、以下の表をもとに計算します。

【旧契約・所得税の控除額一覧】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 ~ 50,000円以下 | 支払保険料等 × 1/2 + 12,500円 |

| 50,000円超 ~ 100,000円以下 | 支払保険料等 × 1/4 + 25,000円 |

| 100,000円超 | 一律 50,000円 |

【旧契約・住民税の控除額一覧】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 ~ 40,000円以下 | 支払保険料等 × 1/2 + 7,500円 |

| 40,000円超 ~ 70,000円以下 | 支払保険料等 × 1/4 + 17,500円 |

| 70,000円超 | 一律 35,000円 |

医療保険、学資保険などはどの控除に該当する?

生命保険料控除には一般生命保険料・介護医療保険料・個人年金保険料といった区分がありますが、医療保険や学資保険など、「これはどの区分になるの?」と疑問に思うものもありますよね。

整理しておくと、まず、「個人年金保険」「介護保険」などはその名のとおりの区分で大丈夫です。

また「定期保険」「終身保険」といった保険は、「一般生命保険料」になりますよ。

医療保険やがん保険などは、旧契約か新契約かで区分が異なります。

旧契約では「一般生命保険料」、新契約では「介護医療保険料」になるので注意してくださいね。

学資保険は、「一般生命保険料」に入ります。

なお、生命保険料控除証明書にはちゃんと記載されているので、手続きの際に迷うことはありませんよ。

ただし、特約部分を更新したり途中で特約を追加したりした場合、旧契約であっても新契約扱いになります。

わたしの医療保険は平成21年に契約したものですが、特約部分の更新があったため新契約の「介護医療保険料」の区分に変わっています。

生命保険料控除の仕組み・計算方法については、ここまで紹介したとおりです。

ここからは、実際に手続きする際に分からなくなりがちなポイントについて解説しておきますね。

生命保険料控除で賢く得するために知っておきたいポイント

生命保険料控除を受けるための手続き自体は、書類に記入して証明書を提出するだけの簡単なものです。

しかし、もう少し詳しく知っていると、もっとお得になることもあるんですよ。

ここでは、生命保険料控除で賢く得するために、以下のポイントを解説します。

- 新契約と旧契約が混在している場合の対処法

- 「妻名義の保険を夫側の控除に使う」のはOK?

- 共働きの場合はどうなる?子どもの保険は?

以上の3点について、順番に見ていきましょう。

新契約と旧契約が混在している場合の対処法

新契約と旧契約の両方がある場合はどうなるのでしょうか?

わたしも、若いころに入った生命保険や学資保険は平成23年より前に契約したものですし、一方で、平成24年以降に追加で契約した生命保険もあります。

このような場合は、以下の3つのパターンから、もっともお得な方法を選ぶことができますよ。

- 新契約のみ

- 旧契約のみ

- 新契約と旧契約の合算(ただし上限金額は新契約の基準)

たとえば、新契約のみだと合計12万円、旧契約のみだと合計9万円、みたいな場合は新契約のみで申請したほうが控除額が大きくなってお得ですよね。

逆に、新契約のみだと控除額5万円ぐらいだけど、旧契約のほうが支払い保険料が多くて上限10万円に達している、という場合は旧契約のみで申請します。

新契約の控除額が上限に達していない場合は、3つめの「合算」を使うこともできますよ。

上限の基準は新契約のものになります。

※それぞれ、所得税が4万円、住民税は2.8万円

「妻名義の保険を夫側の控除に使う」のはOK?

家族がいる場合、家族名義の生命保険も、計算に入れてもいいのでしょうか?

たとえば「妻名義の生命保険を夫の控除に使う」というケース。

たとえ妻名義の生命保険でも、夫の銀行口座から引き落とされているなど、夫が支払っていることが証明できるなら、夫の生命保険料控除の対象になりますよ。

また、「受取人が配偶者や親族になっていること」という条件もありますが、普通は受取人は配偶者もしくはその他の親族になっているはずですから、あまり気にしなくていいでしょう。

なお、本人名義の生命保険だけで控除額の上限まで使ってしまう場合は妻名義の控除証明書があっても使う必要がありませんので、そもそも関係ない話になります。

共働きの場合はどうなる?子どもの保険は?

共働きで、2人ともが年末調整もしくは確定申告をする場合、生命保険料控除もそれぞれでできることになります。

基本的には「夫名義の生命保険は夫の控除、妻名義の生命保険は妻の控除」とすればOKですよ。

ただ、夫婦間で支払保険料の差が大きかったり、所得の差が大きく税率が異なるような場合は、うまく調整することでお得になるかもしれません。

生命保険料控除額が12万円だった場合、所得税率が20%の人にとっては2.4万円お得になりますが、所得税率が5%の人にとっては6,000円の得、というイメージです。

※概算

2人ともが上限いっぱい控除できるならいいのですが、そうでない場合は、税率が高いほうの人に上限いっぱい申請してもらったほうが少しお得になるというわけですね。

子どもの生命保険ももちろん合算してOKなのですが、これも、夫婦どちらの控除に使うのがいいのか、計算してみるといいでしょう。

計算自体は単純な算数です。

※ただ、やはり仕組みは少しややこしいと思うので、保険会社の担当者に相談してみてもいいでしょう。

これぐらいの計算ならしてもらえるかもしれません。

まとめ

生命保険料控除は、医療保険や個人年金等も含む、生命保険に加入している人が受けられる控除です。

年末調整や確定申告で書類に記入し、保険会社から送られてくる控除証明書を添付するだけで所得税や住民税が少し安くなります。

保険料控除証明書を気づかないうちに捨ててしまう人も少なくないのですが、保険会社からの封書やはがきは必ず中身を確認し、控除証明書ならしっかり保管しておきましょうね。

さらに、生命保険料控除の仕組みや計算方法について知っていると、よりお得になる可能性もあります。

もし時間が許せば、ぜひ自分で計算してみましょう。