2019年1月に、Funds(ファンズ)という新しい貸付投資サービスが始まりました。

Fundsを利用すると、資金を借りたい企業にインターネット経由でお金を貸して利息収入を得ることができますよ。

Fundsがどんな仕組みなのか気になっていたので、口座開設して調べてみました。

そこでこの記事では、Fundsの仕組みやメリット・デメリット、始め方について詳しく説明していきますね。

Fundsとは?

Fundsとは、さまざまな貸付ファンドに投資できるオンラインマーケットです。

Fundsは投資対象ではなく、資金を借りたい企業と投資家をつなぐ役割をしています。

貸付ファンドとは、利回りと運用期間が予定された金融商品で、Fundsでは利回り1.5%~6%の貸付ファンドを取り扱っていますよ。

投資家はFundsに口座開設して、募集中の貸付ファンドに投資すると利息収入を得られます。

Fundsでは投資家のリスクを下げるため、以下のような選定基準で貸付ファンドを厳選していますよ。

- 上場企業

- 監査法人と監査契約を締結している企業

- ベンチャーキャピタルから出資を受けているベンチャー企業

2019年1月現在、東証一部上場のアイフル株式会社、東証二部上場の株式会社デュアルタップなどがFundsに参加しています。

2019年1月23日に初回募集を行った3つのファンドは、募集開始16分で8,320万円の満額申し込みを達成しました。

Fundsが多くの投資家から注目されているのがわかりますね。

Fundsの仕組み

「貸付ファンドに投資して利息収入を得られる」といわれても、なかなかイメージできないかもしれません。

Fundsで実際に取り扱っているファンドで、どのような仕組みになっているかを確認してきましょう。

Fundsが取り扱う貸付ファンドの具体例![Funds19]()

たとえば、Fundsが取り扱う「アイフルビジネスローンファンド#1」の概要は以下の通りです。

当ファンドでは、アイフル株式会社がビジネスローン事業を手掛ける連結子会社(A社)に対して貸付を行います。A社は、その貸付金を原資として資金需要者である中小・零細企業、個人事業主への貸付を行い、通常はそこから回収した利息や元本等をもって、アイフル社に対して借入金の返済を行います。

投資家の皆様への分配は、アイフル社がA社から受け取る利払い金・返済金を原資として行われます。

投資家はFundsを通してアイフル社に投資すると、そのお金は最終的に中小企業や個人事業主へ貸し付けされます。

そして、アイフル社がA社から回収する元本・利息が、投資家へ支払う返済金や利払いの原資になりますよ。

いくら利息収入を得られる?

貸付ファンドに投資すると、実際にいくら利息収入を得られるのか気になりますよね。

アイフルビジネスローンファンド#1の諸条件をまとめました。

- 募集金額:5,000万円

- 予定利回り:年率1.8%(税引前)

- 運用期間:12か月

- 償還方法:満期一括

- 配当方法:毎四半期

- 最低投資金額:1円

もし100万円投資した場合、得られる利息収入の合計は18,000円(100万円×1.8%)になりますよ。

利息は四半期ごとに支払われ、投資元本は満期を迎える12か月後に一括で返済されます。

このように、貸付ファンドは利回りと運用期間が予定されているのが特徴です。

株や投資信託のように価格が変動することはなく、銀行の定期預金のように定期的に利息を受け取れて、満期に元本が返済されますよ。

Fundsとソーシャルレンディングの違い

ソーシャルレンディングも資金を借りたい企業と投資家をつなぐサービスで、貸付型クラウドファンディングともいわれます。

利回りが10%を超えるような案件もあり、高い利回りが魅力です。

Fundsとソーシャルレンディングは基本的に同じ仕組みで、お金を貸して利息収入を得るという意味では大きな違いはありません。

しかし、ソーシャルレンディングは投資先が不透明で、貸倒れが発生している案件もあります。

一方、Fundsは投資先が明示されており、取り扱う貸付ファンドは上場企業などを厳選していますね。

Fundsが取り扱う貸付ファンドは、ソーシャルレンディングよりも利回りは低くなりますが、その分リスクが抑えられていると考えることもできますよ。

Fundsのメリット

貸付ファンドへの投資には、株式投資や投資信託とは違うメリットがありますよ。

ここでは、Fundsのメリットを5つ紹介しますね。

利回りが高い

Fundsでは、予定利回り1.5%~6%の貸付ファンドを取り扱っています。

都市銀行の普通預金金利が年0.001%しかないことを考えると、この利回りの高さは魅力的ですね。

投資では利回りが高くなるほどリスクも高まりますが、Fundsは投資先企業を明らかにしている点で安心感があります。

運用に手間がかからない

Fundsの貸付ファンドは投資前に利回りが予定されており、順調に運用できれば定期的に利息収入を得られます。

株や投資信託のように価格が変動しないので、投資をしたら満期を迎えるまでほとんどやることがありません。

利息が予定通りに入金されているかを確認するくらいですね。

運用に手間がかからないので、本業が忙しく、投資に時間をかけられない場合でも無理なく取り組めますよ。

運用期間が決まっていて計画が立てやすい

貸付ファンドへの投資は運用期間が決まっており、満期を迎えると元本が返ってきます。

また、利回りも決まっているので利益予想がしやすく、投資計画が立てやすいメリットがありますよ。

老後資金のように、長く運用して資産形成を目指すには不向きですが、数か月~1年程度の短期間運用するには適しています。

ただし、運用期間中は元本を引き出せないので、投資する場合は手元資金が不足しないように注意してくださいね。

1円単位で少額投資できる

Fundsでは、貸付ファンドに1円単位で少額投資できます。

まとまった資金を用意しなくていいので、気軽に投資を始められますよ。

使える資金が限られていても、複数の貸付ファンドに分散投資してリスクを抑えることもできますね。

投資家が支払う手数料は無料

Fundsはファンド生成企業から業務委託料を受け取っていますが、投資家が支払う手数料は無料になっていますよ。

具体的には、以下の手数料が無料です。

- 会員登録

- 口座開設

- 口座管理・維持費

- 指定口座への出金手数料

ただし、Fundsのデポジット口座へ入金するときの振込手数料は、投資家負担となるので注意が必要です。

デポジット口座へ入金するときは、振込手数料が無料になるネット銀行を利用するのがおすすめですよ。

Fundsのデメリット

続いて、Fundsのデメリットを2つ説明しますね。

満期まで投資資金を引き出せない

Fundsで貸付ファンドに投資した資金は、満期になるまで引き出せません。

利息収入を得たいからといってお金を投資しすぎると、手元資金が不足してしまう可能性がありますよ。

手元資金が不足しないようにするには、余裕資金で投資をすることが大切です。

また、手元資金が不足するのが不安な場合は、運用期間が短い貸付ファンドを選ぶのがおすすめですよ。

投資元本が欠損するリスクがある

Fundsが取り扱う貸付ファンドは、投資元本が欠損するリスクがあります。

最終的な資金需要者が破綻しても、ファンド生成企業や借り手が投資資金を返済できれば、元本が欠損することはありません。

しかし、ファンド生成企業や借り手が破綻すると元本が欠損し、最悪の場合は全額返ってこない可能性もりますよ。

Fundsでは、募集前にファンドを総合的な観点から審査していますが、元本が保証されているわけではありません。

貸付ファンドへの投資額は、失っても生活に支障がない金額にとどめておくことが大切です。

また、1つのファンドに全額投資するより、投資先を分散してリスクを抑えるのもおすすめですよ。

Fundsの始め方と口座開設の流れ

Fundsを始めるには、新規会員登録をした後に口座開設の手続きをする必要があります。

ここでは、新規会員登録と口座開設の流れを画像付きで詳しく説明していきますね。

新規会員登録する

まずは新規口座開設の流れを説明していきます。

▼Fundsのトップページにある「新規会員登録」ボタンを押しましょう。

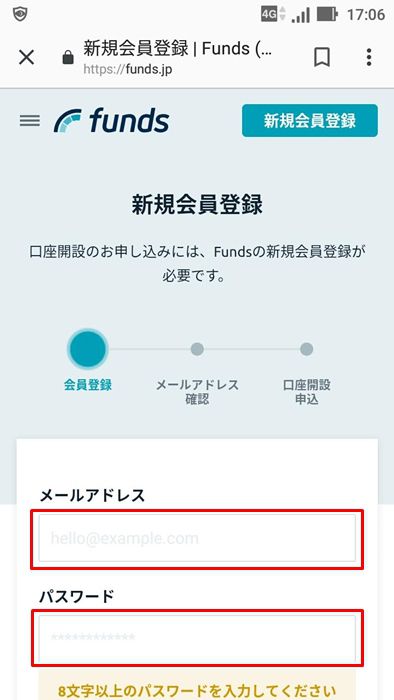

▼メールアドレスとパスワードを入力して登録を行います。

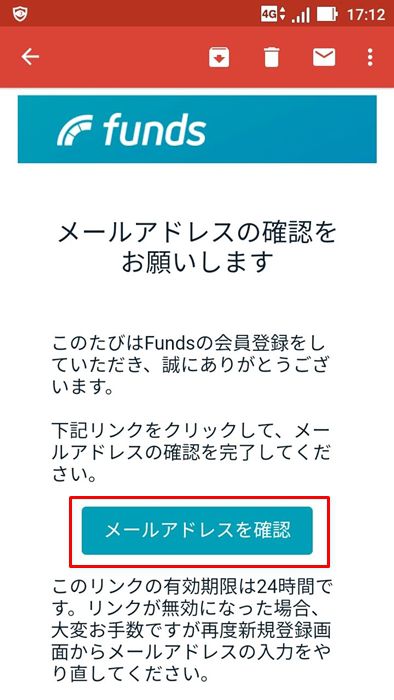

▼この画面が表示されたら、メールが届いているかを確認しましょう。

▼メールを開封して「メールアドレスを確認」を押します。

▼これで会員登録は完了です。

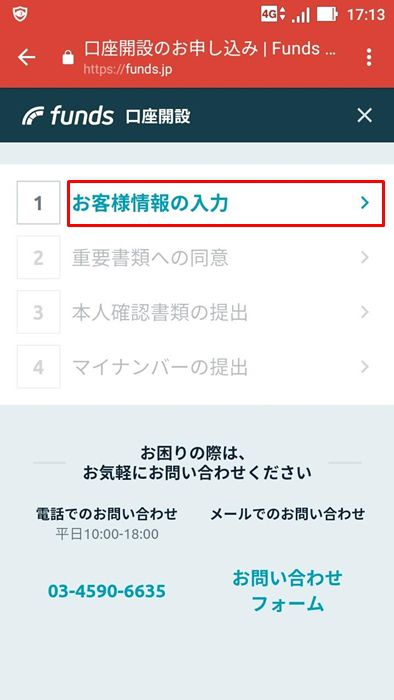

「口座開設する」ボタンを押して、口座開設の申し込みに進みましょう。

口座開設する

ここからは、口座開設申し込みの流れを説明していきますね。

▼「お客様情報の入力」を押します。

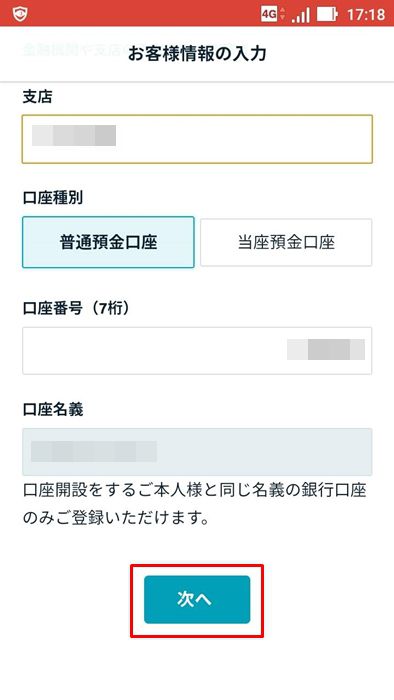

▼基本情報や投資経験、出金先口座を入力していきます。

▼すべての項目を入力したら「次へ」ボタンを押しましょう。

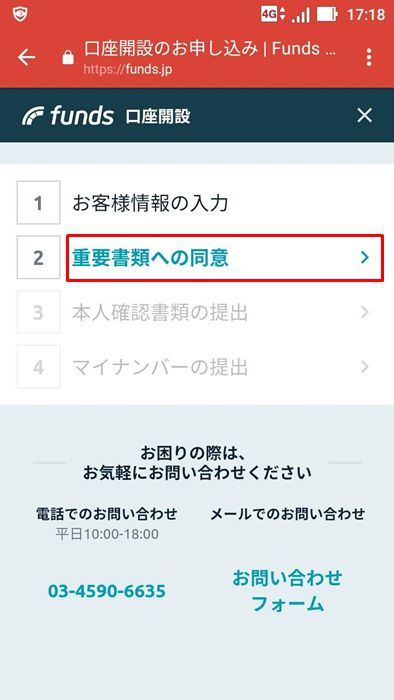

▼「重要書類への同意」を押して先に進みます。

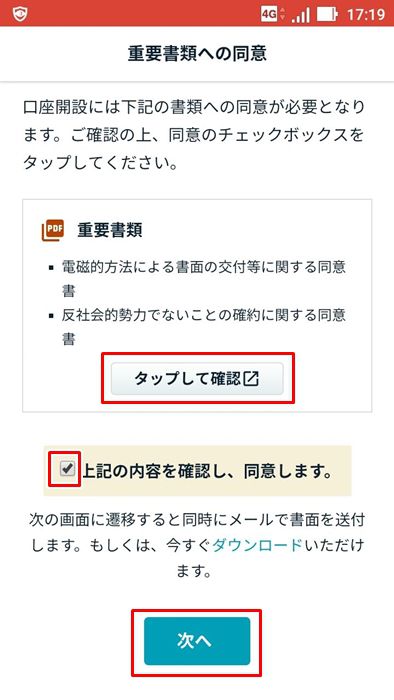

▼「タップして確認」を押して書類の内容を確認し、チェックを入れて「次へ」ボタンを押しましょう。

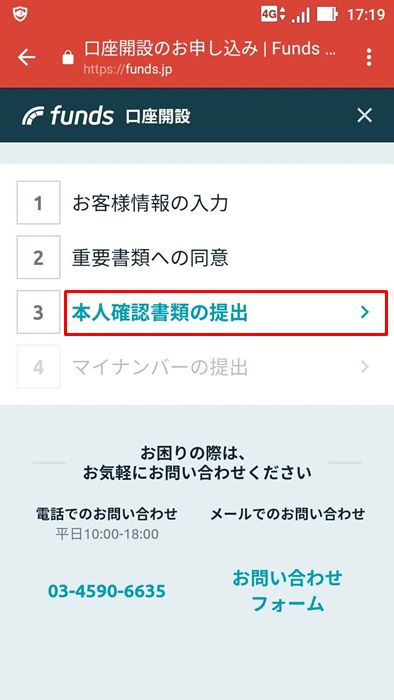

▼「本人確認書類の提出」を押して先に進みます。

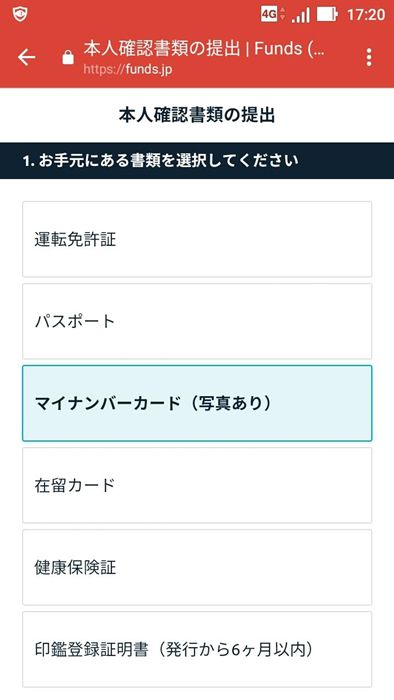

▼提出する書類を選択します。

マイナンバーカードは、本人確認書類とマイナンバー確認書類の両方に使えますよ。

▼本人確認書類を撮影してアップロードしたら「次へ」ボタンを押しましょう。

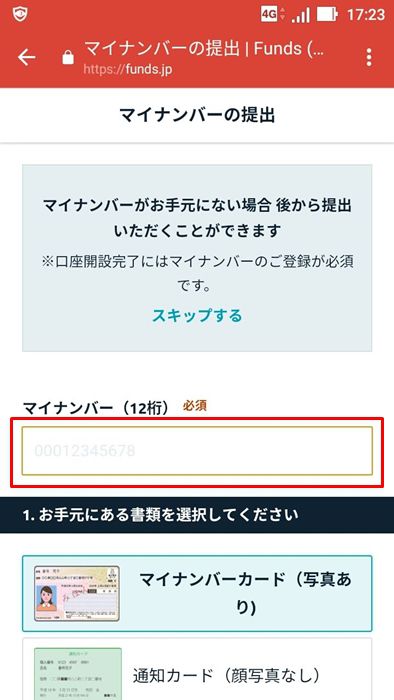

▼「マイナンバーの提出」を押します。

▼マイナンバーを入力して、書類を選択しましょう。

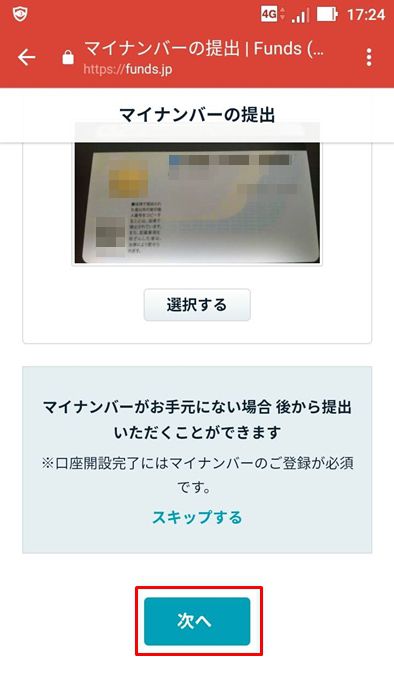

▼書類のアップロードが必要ですが、本人確認書類でマイナンバーカードをアップロードしている場合は不要です。

「次へ」ボタンを押しましょう。

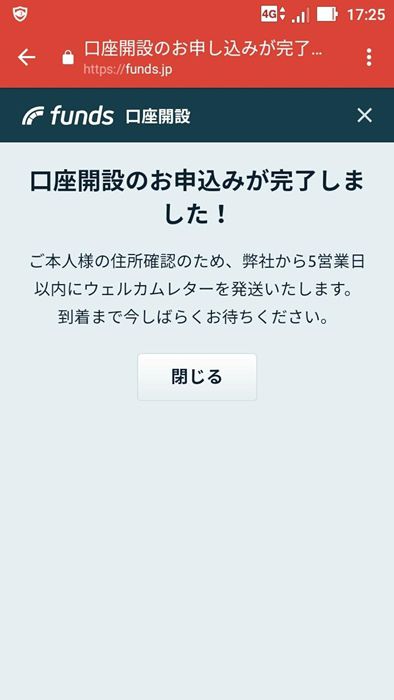

▼これで口座開設の申し込みは完了です。

▼口座開設の申し込みから数日後にウェルカムレターが届くので受け取りましょう。

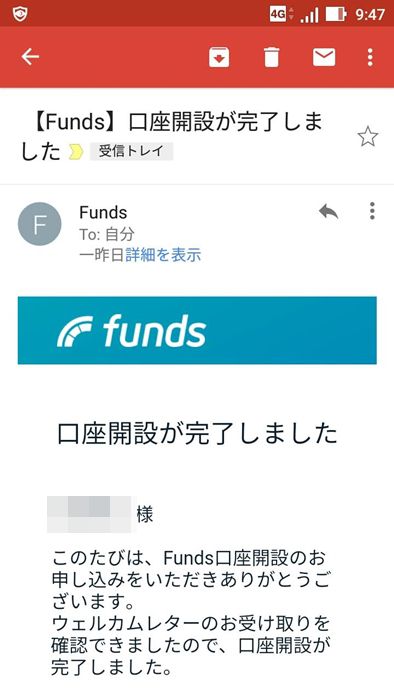

▼口座開設が完了するとメールで案内が来ます。

これで募集中のファンドに投資申し込みができますよ。

マイページにログインして内容を確認し、投資をする場合はデポジット口座に投資資金を入金しましょう。

さいごに

Fundsを利用して貸付ファンドに投資し、満期まで順調に運用できれば利息収入を得られますよ。

株や投資信託のように価格が変動しないので、値動きを気にしなくていいのもメリットです。

ただし、元本が保証されているわけではなく、投資した資金が戻ってこないリスクもあります。

Fundsで貸付ファンドに投資をする場合は、失っても生活に支障がない金額にとどめるのはもちろん、投資先のファンドを分散してリスクを抑えるのがおすすめですよ。