個人で仕事をやっていこうとしたり、起業して会社を立ち上げることがあると思います。もしくはもう既にそのどちらかをしているという方もいると思います。

今はなんとか生活できているけど、将来のために備えていますか?

万が一、事業が傾いてしまって、続けれなくなってしまった時の備えはありますか?

そんなときのための備えとして役立つのが経営セーフティ共済です。

別名で中小企業倒産防止共済とも言われています。

経営セーフティ共済は私も個人事業主のときから使っていて、法人になった今も使っていますよ。

節税になる可能性もあるため、フリーランスとしてやっていくのであればぜひ使っていきたい制度です。

そこでこのページでは、経営セーフティ共済を2014年から使い続けていて感じたメリットやデメリット、実際のところ節税にどうなのかについて詳しく紹介していきますね。

経営セーフティ共済の仕組みについて

まずは、経営セーフティ共済の仕組みからざっくりと紹介しますね。

名前の通り、経営している人向けの「もしも」に備えた制度になっています。

取引先が倒産してしまったときに、自分が連鎖的に倒産したり経営難になったりするのを防ぐための仕組みが経営セーフティ共済ですね。

ビジネスに安泰はありませんので、万一のときに備えておくのは大切で、いざというときに活躍する制度ですよ。

毎月掛け金を積み立てていく感じになり、その掛け金は経費になるため、節税にもつながます。

また、積立した金額の10倍まで無担保・無保証人で借り入れができるため、これからビジネスを大きくしていく可能性があると思うのであれば、そのときにも役立ちますね。

あとで詳しく条件を紹介しますが、個人事業主でも法人でも加入できます。

両方しているなら、それぞれで経営セーフティ共済に加入もできますよ。

加入するための条件

経営セーフティ共済を使うための条件がどうなっているのかは気になるところだと思います。

主な加入条件は以下の通りです。

- 1年以上継続して事業を行っている

- 会社経営者

- 個人事業主(フリーランス)

基本的には、1年以上事業を継続していれば経営セーフティ共済に加入できますよ。

業種によっては資本金や出資金額・従業員数の条件があります。

| 業種 | 資本金の額または出資の総額 | 常時使用する従業員数 |

|---|---|---|

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

掛金は月額5,000円〜200,000円まで

経営セーフティ共済は、毎月お金を掛けて積み立てていきます。

月額5,000円〜200,000円までという幅広い金額です。

積立金額は5,000円ごとに設定できます。

5,000円、10,000円、15,000円という具合ですね。

増額や減額にも対応していますので、そのときの状況に合わせて掛け金を設定しておけます。

私は過去に月20万円からいきなり月5,000円に減額したこともありました。

節税にもなるけどデメリットも

掛け金は個人の場合は「経費」扱い、法人の場合は「損金」扱いになりますので、節税にもなります。

ただし、経営セーフティ共済で支払っているお金は、一時的に税金の支払いを後回しにしているだけにすぎません。

積み立てて金額を引き出すときは、売上が増えた扱いになるため、その分だけ課税されてしまいます。

節税になるケースだと、黒字が出ている時期に経営セーフティ共済を掛け続けて、経営状態の悪化で赤字が出る時期に補てんするという意味で経営セーフティ共済のお金を引き出すようにしましょう。

そうすれば、赤字を減らすだけになって、課税されることもありません。

そもそも赤字にならないのが一番いいんですが、私も経営が苦しくなったときに備えて経営セーフティ共済で積み立てていますよ。

実際に2020年あたりに売上が急激に落ちたときは、経営セーフティ共済の掛け金を引き出してしのいだことがあったので、ものすごく助かりました!

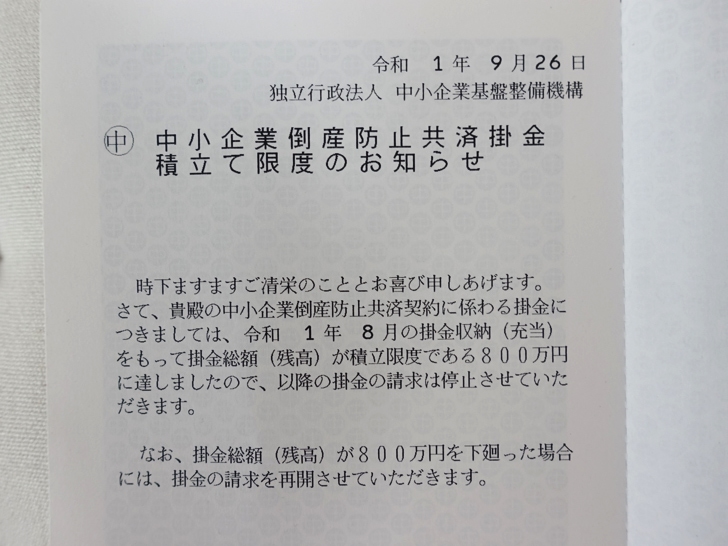

総額800万円まで積立可能

倒産防止共済は積立できる金額に上限があります。

節税を考えるなら上限がないほうがうれしいんですけどね…。

掛金総額が800万円までしか積立できません。

仮に毎月20万ずつ積み立てると、40ヶ月で800万円まで到達します。わずか3年4ヶ月ですね。

毎月5,000円ずつ積み立てたら133年以上かかります。

ちなみに私は法人で経営セーフティ共済を800万円積み立てしました!

そうすると、先ほどの写真のようなハガキが届きますよ。

もし、引き出すなどして掛け金が800万円を下回ると、また積立が再開できます。

掛金を1年分前納できる

経営セーフティ共済のいいところは、余裕があるときに1年分まとめて前納ができること。

月20万円の掛け金に設定していれば、1年分だと一気に240万円になりますよね。

これだけの金額を経費にできれば、かなり助かりますよ!

実際、私もこの方法を使って毎年前納していました。

1年で240万円も掛け金を支払えば、税率30%で計算すると72万円も節税できます。

また、1月から毎月20万円掛けて、12月のタイミングで前納すると220万円+240万円を掛けるなんてことも可能ですよ。

これも30%の税率で計算したら、138万円の節税ができます!

解約時は40ヶ月以上の積立で100%戻ってくる

今まで積み立てた倒産防止共済を解約する時、ちゃんとお金が戻ってくるのかが気になるポイントだと思います。

せっかく積み立てたのに、戻ってこないと意味がないですよね。

ちなみに、1ヶ月〜11ヶ月しか掛け金を支払っていないと、1円も戻ってきません。

このままだと1年もたないかもしれないと思うのであれば、無理に倒産防止共済を使わないほうがおすすめ。

1年(12ヶ月)以上で80%が戻ってきます。

40ヶ月以上掛けていれば、掛け金の100%が戻ってきますよ。

この期間はちゃんと節税できているので、掛けた分しか戻ってこなくても、節税した分はお得になっています。

実質は年利何%かあるはずです。

以下は、公式ページに記載されていた解約手当金の返戻率になります。

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

|---|---|---|---|

| 1ヶ月~11ヶ月 | 0% | 0% | 0% |

| 12ヶ月~23ヶ月 | 80% | 85% | 75% |

| 24ヶ月~29ヶ月 | 85% | 90% | 80% |

| 30ヶ月~35ヶ月 | 90% | 95% | 85% |

| 36ヶ月~39ヶ月 | 95% | 100% | 90% |

| 40ヶ月以上 | 100% | 100% | 95% |

無理のない金額を積み立てて、40ヶ月以上積み立てておくことが重要です。

小規模企業共済とは違って、わずか3年4ヶ月掛け続けるだけで元本が戻ってくるので、少しでも節税したい方にはもってこいです。

その代わり、解約手当金は所得税の課税対象になりますので、いずれは跳ね返ってくることになります。

必要書類を入手・記入・引き落とし先口座の金融機関に「掛金預金口座振替解約申出書」すればOKです。

経営セーフティ共済の申込は資料請求から

もし、ここまでの内容で経営セーフティ共済を使ってみようかな、と思った場合は公式サイトから資料請求しましょう。

必要書類を入手して、届いたら必要事項を記入したあとに、金融機関に持って行きます。

私は、個人事業主で契約している経営セーフティ共済はりそな銀行、法人での経営セーフティ共済は地元の信用金庫で手続きしましたよ。

郵送ではできず、自分でわざわざ出向かないといけないのが面倒なところです。

しかも銀行員さんもあまり経営セーフティ共済のことをわかっておらず、何度も確認されるハメになるのが大半なので、時間がかかるのは覚悟しておきましょう。

待ち時間が長くなる前提で銀行に行くようにして、ムダな時間を過ごさない工夫をしておくのを強くおすすめします!

小規模企業共済との併用も節税にはおすすめ

節税に詳しい人であれば、経営セーフティ共済以外にも「小規模企業共済」というのを聞いたことがあるかもしれませんね。

小規模企業共済も月に1,000〜70,000円掛けることができ、掛け金は所得控除の扱いになって、節税につながりますよ。

それなりに売上があって、利益が出ている個人事業主であれば、やらない理由がないぐらいの制度です。

両方使えば、最大で月に27万円も掛け金にでき、節税の効果も大きくなります。

個人事業主で結果を出してきたら、27万円掛けておくのがおすすめ。

実際に私も、個人事業主で売上が伸びてきたときはそうしていました。

どちらかだけをまず始めるのであれば、小規模企業共済よりも経営セーフティ共済をおすすめします。

その理由は、40ヶ月掛ければいつ解約しても全額戻ってくるからですね。

小規模企業共済の場合は20年間掛け続けないと、解約時に全額戻ってこないのがネックです。

経営セーフティ共済の申込に必要な書類

経営セーフティ共済を申し込みするためには、いくつかの書類が必要になります。

まずは必要書類について紹介しますね。

法人と個人でそれぞれ異なります。

法人での必要書類- 商業登記簿謄本または登記事項証明書

- 法人税の確定申告書

- 法人税を納付したことを証する「納税証明書(その1)」

経営セーフティ共済に加入するには、1年以上の実績が必要になるため、確定申告書や納税証明書が必要です。

個人事業主での必要書類- 所得税の確定申告書

- 所得税を納付したことを証する「納税証明書(その1)」

- 確定申告書を作成するときに使用した帳簿等(白色申告書の場合)

個人事業主の場合でも、確定申告書や納税証明書が必要ですね。

経営セーフティ共済に申込する手順

経営セーフティ共済に申し込むためには、書類に必要事項を記入したり、印鑑を押したりする必要があります。

必要書類を手に入れるには、経営セーフティ共済の公式サイトの資料請求ページから手続きを進めましょう。

資料請求フォームを入力して書類を取り寄せてくださいね。

画面の流れにそって、必要事項を記入していきましょう。

入力項目は以下の通り。

- 氏名

- 会社名

- 送付先郵便番号

- 送付先住所

- 宛名

- 送付先住所フリガナ

- 電話番号

- メールアドレス

- 必要資料数

入力項目はそこまで多くないので、さっと入力を終わらせましょう。もくじに戻る

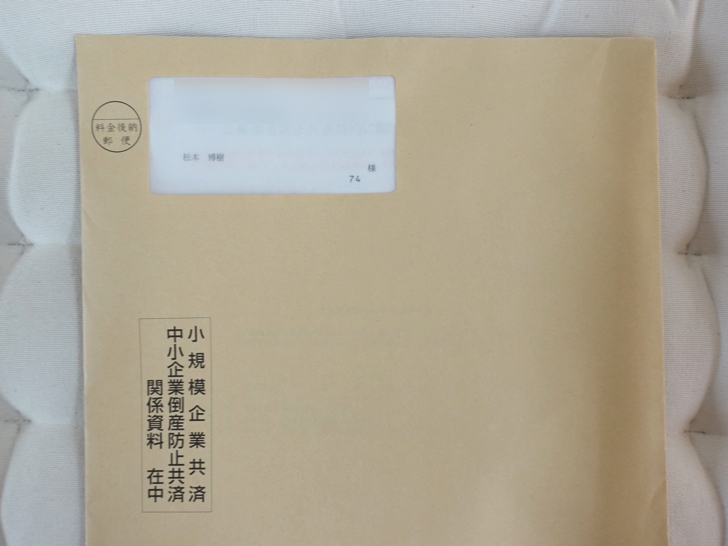

2日後、中小機構から書類が届く

ネットから資料請求したあと、2日後に中小機構から資料が届きました。A3サイズで大きいです。

開封すると、申し込みするために必要な書類が入っていますので、記入例に沿って、記入していきましょう。

引き落とし先の銀行口座も記入する必要があります。

引き落とし先の銀行口座は、ネット銀行やゆうちょ銀行に対応していませんので、しかたないですが普通の銀行を使いましょう。

しょうがないので、私は近所にあるりそな銀行を使っています。

りそな銀行は、小規模企業共済と経営セーフティ共済のためだけにしか使っていません。

あと、書類を記入する時に個人の実印が必要になります。

ちなみに個人の実印は、ハンコヤドットコムで買いました。

前納するなら記入を忘れずに

経営セーフティ共済は、申し込みのタイミングで1年分前納することができます。

先に1年分前納してしまいたい場合は、申し込みする時に前納するかどうかの記入欄がありますので、忘れずに前納するように記入しておきましょう。

私はもちろん前納することにしました。

もちろん20万円×12ヶ月の240万円です。

記入が終われば銀行に持っていく

記入した書類以外にもいくつか必要なものがあります。銀行や商工会議所に持って行く前に必要書類を確認しておきましょう。

私が申し込んだ時に提出した書類は以下の通りですが、状況によって異なる可能性があるので、公式サイトも合わせて確認してくださいね。

- 先ほど紹介した書類

- 身分証明書(免許証でOK)

- 必要事項を記入した書類

私は、銀行ですべての手続を済ませました。

銀行の人はあんまり経営セーフティ共済の手続きになれていないのか、時間がかかって大変でした。1時間ほど時間がかかります。待ち時間を有効活用できるように本などを準備していきましょう。

ある程度大きな都市だと、慣れている銀行員さんもいると思うので、もう少し早く終わるかもしれません。

私が1時間かかったときも銀行員さんと話している時間は10分もなくて、あとは銀行員さんがいろんな人に確認をとっているので、ほとんどが待っていた時間です。

前納時の振込について

経営セーフティ共済を前納する時に、2ヶ月後に引き落とし先の銀行口座から一括で引き落とすか、別途振込するかを選ぶことができます。

例えば、10月後半に申し込んだ場合、申請に不備があって戻ってきてしまった場合、申込完了が11月にずれ込む可能性があります。

そういったリスクを回避して、確実に1年分前納したいのであれば、振込で前納する方を選びましょう。

振込の場合、その場で1年分のお金が必要になりますので、あらかじめ準備しておきましょう。

振込先の口座番号を教えてもらえるので、その場でネット銀行であればその場で振り込むこともできると思います。

個人なので、銀行の振込手数料はいくらでも無料にできます。例え240万円の振込であっても。

完了通知が届いた

その後、2014年12月7日に中小機構から経営セーフティ共済に加入できたという通知が届きましたよ!

申し込みしたのが、10月最後の週の月曜日(2014年10月27日)でした。

40日ほどで申し込み完了ですね。

▼届いたのはオレンジ色の封書です。簡易書留で届きました。

開封すると目に入るのが「中小企業倒産防止共済契約締結証書」です。

これが見たかったんだ〜!

無事に届いてホントに良かったです。

証書には、共済契約者番号と掛金月額と取扱機関名が書かれています。

▼下のほうでは、初回の口座振替予定日と、いくら引き落としになるのかも書かれていますよ。

引き落とし日までにお金を銀行に預けておきましょう。

私は1年分前納にしたので、引き落とし金額がとんでもないことになっています。

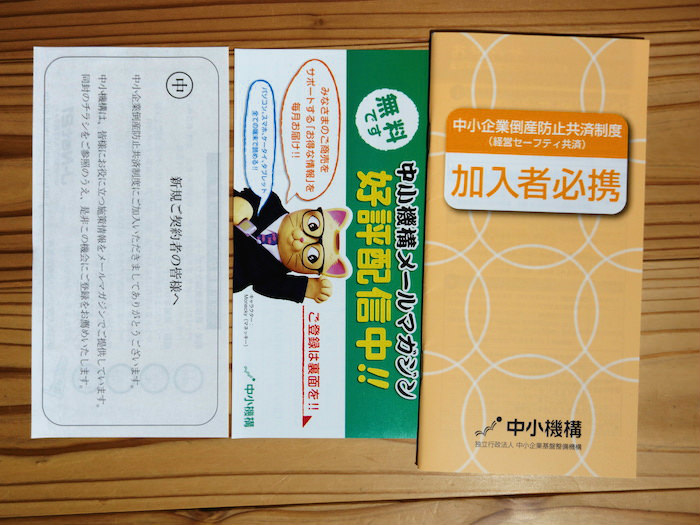

▼他に入っていた書類は、加入者必携と中小機構メールマガジンの案内と新規契約者への案内です。

いつでも掛け金を変更できる

今回、私は月20万円の掛け金で申し込みしましたが、あとでやっぱり掛け金を変更したいと思った場合は変更手続きすればOKです。

私もその後掛け金を変更したことがありました。

さいごに

経営セーフティ共済は、40ヶ月掛け続ければ、いつでも掛け金が全額戻ってくるという素晴らしい仕組みです。

小規模企業共済のように、退職後にしか満額返ってこない仕組みとは大きな違いです。

経営セーフティ共済は、掛け金を元に借り入れすることもできます。事業を大きくしていこうと思っている方にもいいと思います。

節税としても優れているし、3年4ヶ月(40ヶ月)以上で掛け金全額がいつでも戻せるのは本当にありがたいです。個人事業主(フリーランス)や会社経営しているのであれば、使わない手はないぐらいです。