家を掃除しているときなどに引き出しの片隅で、古い通帳を発見したことはありませんか?

いくら預金されている口座なのかもわからないし、捨てるに捨てられない。

さらに、まだ通帳として使えるかどうかもわからず「とりあえずもう一度閉まっておこう」と見て見ぬふりをするかもしれません。

そんな中、2018年の1月「休眠預金等活用法」が施行され、「2009年1月1日から10年以上取引がない普通預金、定期預金、貯金、定期積立を『休眠預金』とする」と制定されました。

つまり2019年1月から、休眠預金となった預金は預金保険機構に移管され、社会のために有効活用されることが決定しています。

だからといって、もう預金を引き出せないというわけではありません。

手続きは面倒にはなりますがほとんどの場合、預金を引き出して口座を解約することができますよ。

今回は実際に20年の時を経て、塩漬けになっていた休眠口座の行方を辿り、解約する手順と手続きをご紹介します。

![[休眠預金活用法]休眠口座を復活させて解約する全手順](https://nomad-saving.com/wp-content/uploads/2018/09/56818.jpg)

『休眠口座』『休眠預金』とはどんなもの?

『休眠口座』とは、長い間引き出されることも預け入れされることもない、文字通り眠ったままの口座のことです。

そしてその休眠口座に預金されているのが『休眠預金』と呼ばれていますよ。

以前まで休眠口座となるまでの条件は銀行により違いがありましたが、2018年の1月1日から『休眠預金等活用法』が施行され、「2009年1月1日から10年以上取引がない普通預金、定期預金、貯金、定期積立を休眠預金とする」と統一されました。

休眠預金となった預金は、社会のために有効活用されます。

つまり、2009年から10年以上取引がない預金は、2019年の1月1日から全て休眠預金として預金保険機構に移管される可能性が高くなるのです。

休眠預金を生むシチュエーションとして考えられるのは、以下のようなケースでしょうか。

- 子供の頃に親が作ってくれた口座

- 学生時代に使っていた口座

- アルバイト先から振込先として作らされていた口座

- 上京前や結婚前に使っていた口座

- 亡くなってしまった方の口座

預金者が名乗りを上げないままとなっている休眠口座の預金は、払い戻し額を差し引いても、毎年約700億円にもなるといわれています。(平成26〜28年度 金融庁資料による)

ちなみに、残高が1万円以上の口座の場合、休眠預金扱いとなる前に「休眠預金になりそうな口座があります」という旨の通知状が預金者本人に郵送されます。

ですが転居先が不明だったり、残高が1万円未満の場合は、通知なくそのまま休眠預金になるとのことです。

私はこの通帳を使わなくなってから、ほとんど残高を残していなかったはずです。

正直「もうダメだ。ほとんど入ってないだろうし、仕方ないかな」と諦めかけていました。

『休眠預金』のお金は没収されるわけじゃない ただ手続きがややこしくなるだけ

ここまで読んで「塩漬け状態の『休眠預金』に入ったお金は、法律施行後に没収されてしまうのかな?」と思われたかもしれません。

ですが、実際に電話で確認をしてみると、「通帳が使えなくなっていたとしても、ほとんどの場合正しい手順を踏めばちゃんと解約することができる」と言われました。

ただ、住所が変わっていたら住民票が必要となり、結婚して苗字が変わっていれば戸籍謄本などが必要になります。

それに加え印鑑証明も必要になりますし、場合によってはその口座を作った支店まで出向かなくてはいけません。

それでは実際に、今回私が体験した休眠口座を解約するまでの流れを紹介していきますね。

実際に必要になる、休眠口座を起こすための手続き

先日部屋の片付けをしていて、平成8年に作った大和銀行の通帳を見つけました。

「いつか解約しよう」と思いながら、引っ越して結婚してまた引っ越して・・・と月日が経ってしまっていたものです。

そのうちに大和銀行もりそな銀行に名称が変わり、どこでどう手続きをしたらいいかわからなくなっていました。

そこで、通帳に載っていた電話番号に電話をしてみることに。

まず電話をして確認を取ってみよう

まず「通帳の名義本人からの問い合わせであること」を確認してもらいます。

そして、「現在その通帳が今も存在しているかどうか」を調べてもらいました。

すると、やはり「すみません、こちらの口座は休眠口座になっています」とのこと。

ちなみに、休眠口座は通帳自体が使用できなくなるため、ATMで記帳すると「休眠口座になっているかどうか」がわかるそうです。

休眠口座になっていたことがわかったら、いくら残高が残っているかを確認してもらいましょう。

残高を電話で教えてもらうには「通帳名義本人の問い合わせであること」と「苗字が変わっていないこと」が条件となる銀行も多いようです。

もし苗字が変わっている場合は銀行に直接行かないと教えてもらえないこともあるのだとか。

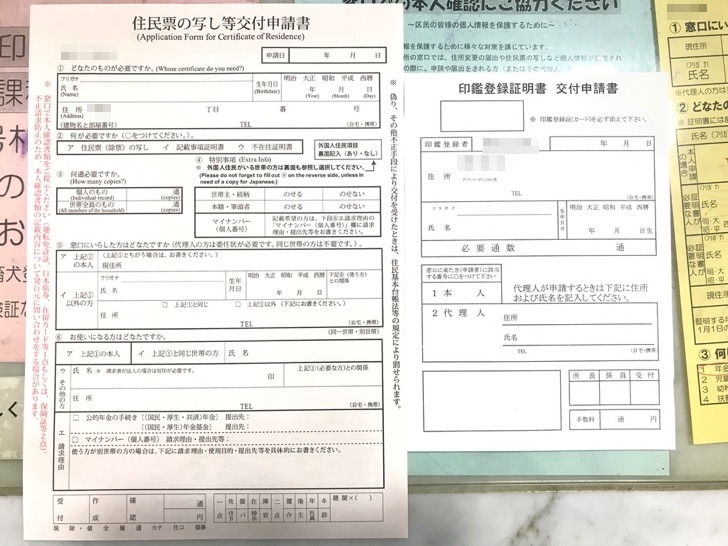

休眠口座を起こすのに必要なもの

休眠口座を解約すべく、私も自宅近くにある銀行の支店へ行くことにしました。

解約に必要な書類ですが、これだけ揃えておけば大丈夫です。

- 運転免許証

- 住民票(運転免許証の裏面に前住所が書かれている場合は必要なし)

- 戸籍謄本(結婚などによって苗字が変わっていた場合に必要)

- 印鑑証明書(印鑑がなく、苗字の確認が取れない場合に必要。私は大丈夫だと思いますが念のため取っておきました)

書類を取り寄せる

住民票はマイナンバーカードがあればコンビニでも簡単に取得できますが、引越しして結婚して苗字も変わっていた場合、戸籍謄本も必要になります。

そのため、まずは今住んでいる地元の区役所へ行ってみることにしました。

最初に住民票と印鑑証明を取りましょう。

平日の昼間だったからか、比較的空いていましたよ。

そして「別の窓口で戸籍謄本を・・・」と思ったら、今住んでいるところが本籍地ではないため、取り寄せるか実際に出向かなくてはいけないということがわかりました。

戸籍謄本を本籍地から郵送で取り寄せる場合は、以下の手続きを踏む必要があります。

- 戸籍謄本の請求書に必要事項を記入する(請求書氏名欄は自署)

- 事前に本籍地の市区町村役所の戸籍担当係へ問い合わせして、手数料の送金方法を聞く

- 定額小為替か普通為替、もしくは現金書留をお釣りのないよう用意する(手数料は市区町村により異なります。問い合わせてから送金した方がいいでしょう)

- 現在の住所宛(返送先)を記入した封筒を用意する(返送先は住所地に限られています)

- 返信用切手を貼付する(定形外や通数が多い場合は余分に切手を同封しましょう)

- 本人確認用の住所が記載されている身分証明書のコピーを同封する(運転免許証、個人番号カード、住民基本台帳カード、健康保険証などのコピー。また、直系血族の戸籍を請求する場合は、その方との関係がわかる戸籍謄本のコピーも必要です)

と、ここまでやってポストに投函してから、戸籍が届くまで一週間はかかります。

我が家の場合はこの手続きを考えただけで、「直接、本籍地の区役所に行ったほうが早い」と考え、行ってきてしまいました。

こうして書類がようやく揃いました。

実際の銀行での手続き

区役所や市役所で必要書類を取得したら実際に銀行へ行きましょう。

窓口が開いている時間は15時まで。

銀行の窓口で言うべき言葉は「休眠口座を解約したいです」で十分です。

あとは銀行の行員さんがリードして、手続きを進めてくれます。

解約請求書を記入していると『睡眠口座』という文字が書類の中ほどにありました。

これがまさに休眠口座のことだそうですが、りそな銀行の場合、今後この部分は「睡眠口座」ではなく「未利用口座」という表記に変わるそうです。

書類を記入して、身分証明証のコピーを取ってもらったあと、「口座を作った支店とファックスでのやり取りをしなくてはいけないので、30分はかかってしまうかと思います」と言われました。

結婚などで苗字が変わってしまった場合は、口座を作った支店とのやりとりが発生するため、通常の解約手続きより時間がかかるそうです。

その場で待てない場合は、番号札をもらい外で待つこともできますよ。

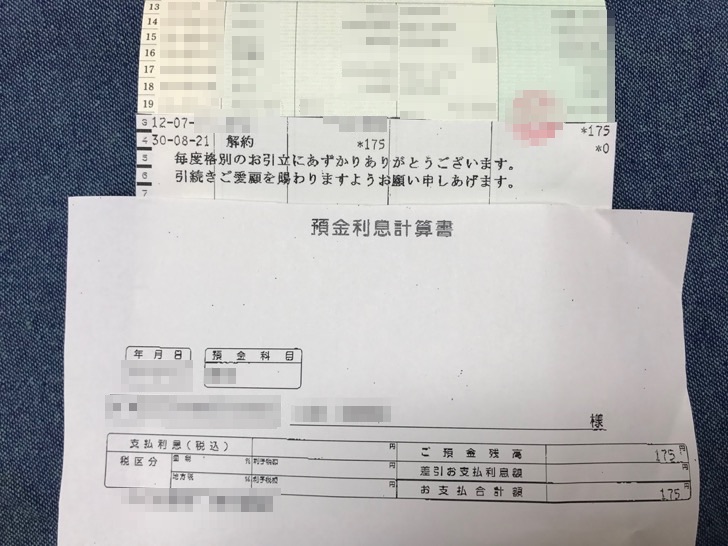

20分後に携帯電話が鳴り、手続きが終了した旨の連絡がありました。

さっそく取りに行き、無事解約することができました。

残高は175円。

「少なっ!」とのけぞりましたが「そう言えば残高を引き出したあとの口座だった」と思い出しました。

通帳の「長い間のお取引き、ありがとうございました」の文字に「こちらこそありがとうございました!」という気持ちで、銀行をあとにしました。

休眠口座は寝かせたままでもいい?いや、ダメな場合もあるんです!

「手続きがめんどくさいから、休眠口座はそのままにしておいてもいいかな?」と思うかもいるかもしれませんが、注意点があります。

休眠口座を寝かせたままにしておくと、残高が消えたり口座が解約されてしまうケースがあります。りそな銀行とゆうちょ銀行に口座があるなら、一度確かめてみてください。

りそな銀行は、口座を2年以上放置していると休眠口座として扱われ、口座維持手数料として年間1,320円必要です。

残高不足になってこの手数料の引き落としができなくなった場合、自動的に解約されてしまいます。

この手数料は返却されず、解約した口座の再利用もできません。

また、口座を作った年によって休眠口座に切り替わる期間が変わることもあるそうなので、心当たりがあるなら問い合わせしてみたほうがよさそうです。

また、郵便局が民営化する前に預けた貯金を、「ゆうちょ銀行になってから一度も引き出してないかも」という場合も注意が必要です。

というのも、定期・定額・積立口座は満期日から、通常貯金口座は最後の取扱い日から、20年2ヶ月経過すると権利が消滅してしまいます。

古い通帳がお手元にある場合は、この機会にお近くの郵便局に問い合わせることをおすすめします。

参考:ゆうちょ銀行 長期間ご利用のない貯金のお取り扱いについて

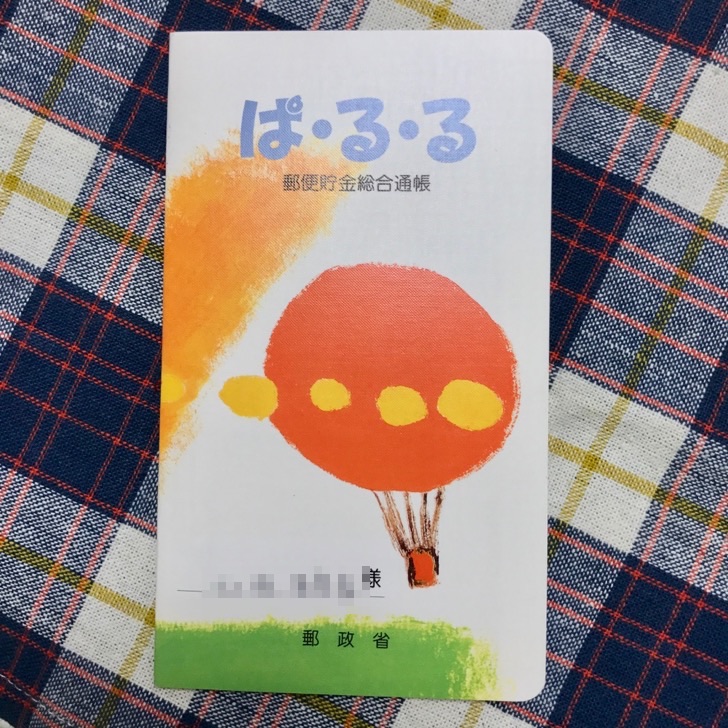

ゆうちょ銀行の前身、ぱるるの通帳も発見!これも解約してみました

「もしかしたら最後の取り扱い日から、20年2ヶ月・・・経ってしまっているかもしれない」と不安な通帳が手元に一冊ありました。

こちらも郵便局に持って行って調べてもらおうと思います。

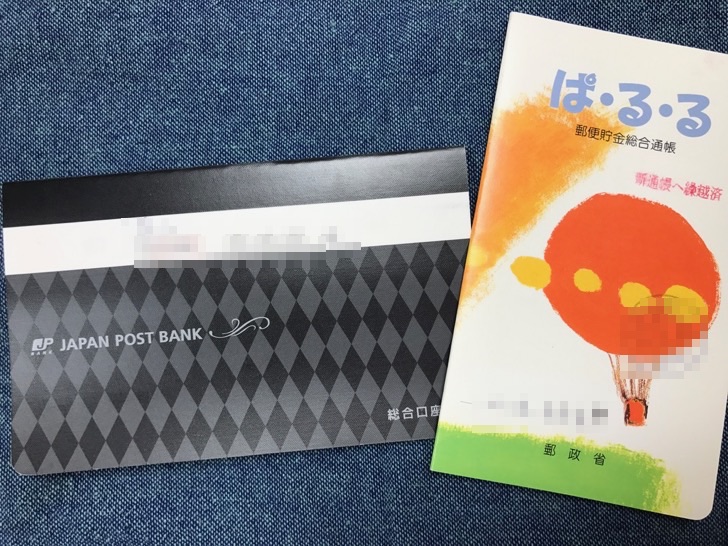

こちらは休眠口座になっていたようですが、新しい通帳に繰越することができました。

あらかじめ戸籍謄本まで取っておいてよかったです!

おかげでとてもスムーズに手続きが完了しました。

こちらの残高は3,700円。「行ってよかった」という気持ちになれましたよ。

ゆうちょ銀行の場合も、やはり通帳を作った年によって扱いが変わるそうなので、自分で調べてみても現状どうなっているのかは、はっきりとわかりませんでした。相談しに行ってよかったです。

さいごに

今回『休眠預金』を解約できたことで「もう残高は全然入ってないだろうし・・・」「解約行くの面倒だな」「っていうかまだ使えるのかな?」などもやもやした気持ちがスッキリしました。

家にある通帳をひとつひとつ確認しながら整理していくことができて、改めて「今あるお金を大切にしよう」という気持ちが芽生えたように思います。

お金は増やすことも大切ですが、無駄に「減らさない」ことも節約につながります。

今手元にある通帳が「休眠状態になっていないか」「残高がどれくらいあるか」など定期的に確認して、管理していくことが「お金を大切にする」最初の一歩なのかもしれませんね。