お父さん、お母さんなら子どものお年玉やおこづかいを管理するのは、ひとつの大事な問題です。

「預かっておくから」と、親の財布にしまおうものなら、彼らが成長した時に「あのお金ってそういえばどうなったの?」と本人から指摘を受けること間違いなし。

それに、子どもの成長のためにも、少しでもお金は貯めておきたいものです。

将来の学費の一部にしたり、結婚する時に渡してあげたり、ライフステージに合わせて、どのタイミングでその貯金を渡すか、それも親御さん次第。

また、貯金を通して子どもたちがお金の管理方法や金銭感覚を学ぶのにもうってつけです。

子ども名義の口座があると、貯金も勉強もできて一石二鳥ですよ。

我が家はこれまで、以下のような様々な理由でズルズルと延期し、気づけば娘たちが生まれて8年も経ってしまいました。

- 必要な書類がわからない

- 子連れで郵便局へ行くのがめんどくさい

- まだ娘たちは小さいから貯金箱で良いかな

- 思い立った時は、いつも郵便局が閉まってる時間

- そもそも郵便局はいつも混んでいるから、まあいつか行けばいっか!

2人目も生まてから、8歳の長女がとうとう自分の全財産をぶら下げて「ねぇ、ごはん食べに行く?おごるよ?」なんて言い出したものですから、親としてはもう限界だと思い、姉妹の通帳を作りに行くことになりました。

このページでは、ゆうちょ銀行で子ども口座を開設する方法やメリットについて紹介していきますね。

ゆうちょ銀行で子どもの口座開設する方法・通帳の作り方

子どもがまだ小さい場合は、親が口座にお金を振り込むことになります。

そのため、親子で同じ銀行で口座を作った方が良いでしょう。

私はゆうちょ銀行へ行きましたが、本人不在でも口座を作ることができるため、混み合いそうな時は、親御さんだけで手続きに来てもOKです。

ちなみに、15歳以下の子どもが口座を開設する際は、保護者の方が必ず同伴しなければなりません。

実質、子どもの口座を親が作る形になりますね。

いざ口座開設をしようと思ったときに、何を持っていけばいいのか迷うのではないでしょうか。

銀行口座を作るのに必要なものは、以下の4種類です。

- 最初に入金するお金

- 子どもの本人確認書類(マイナンバーカード、健康保険証、母子手帳などから2種)

- 親の顔付き本人確認書類(運転免許証やマイナンバーカードなど)

- 印鑑

印鑑は、親の口座と同じもので大丈夫です。

本人確認に必要な子どもの身分証明書は、保険証や住民票、母子手帳など2種類必要になります。

親の身分証明書は、顔写真がある運転免許証やマイナンバーカードを用意してくださいね。

また、原則的に家の近くか職場の近くの郵便局で口座を作りましょう。

今の時代は口座を使った犯罪が多いので、まるっきり違う住所で作る場合はしっかりとした理由が必要になるそうです。

1. 総合口座利用申込書に記入する

最初に、「総合口座利用申込書」に記入していきます。

記入項目は以下の項目。

- 住所

- 電話番号

- 名前

- 生年月日

- 初回に預ける金額

- カードの種類(もしくはカードそのものを作らない「利用しない」)

もしクレジットカードを作る場合は、暗証番号4桁の登録も必要になります。

太枠の下の部分の「口座の種類」は「通常」にチェックを入れ、国際協力(募金)付きの通帳ならば、その旨をチェックをします。

記入欄のところにあるオートスウィング基準額というのは、総合口座に通常貯金する時の上限額のこと。

この基準額を超えた金額分は、利子がつかない振替口座(振替貯金)に移動するようです。

基準額に関しては(それが現実的であってもなくても)1,000万円にしておけば良いでしょう。

セキュリティー対策を強化したいなら…

また、同時にカードも作る場合は「暗証番号必須取り扱い」を申し込むかどうかの記入欄があります。

窓口での払い戻し手続きの時に、通常なら「通帳」と「印鑑」があればお金をおろせますが、「暗証番号必須取り扱い」に申し込むと「通帳」と「印鑑」に加えてさらに「暗証番号」が必須になります。

カードでの取引やATMでの取り扱いには影響ありません。

「通帳と印鑑をセットで盗まれても、暗証番号がわからなければ引き出せない」というセキュリティー対策ですね。

必要と感じた場合は申し込まれると良いでしょう。

総合口座利用申込書を記入したら、保険証と一緒に窓口へ提出します。

2. 「お取引目的等の確認のお願い」に記入

身分証明書が返されたら、次の書類の記入に移ります。

次は「お取引目的等の確認のお願い」という書類です。

子どもと代理人(親権者)の名前を書き、取引の目的欄には、子どものための貯金だということを示すために「貯蓄/資産運用」にチェックを入れます。

名義の職業欄には、「未就学児」や「学生」と書くのが良いでしょう。

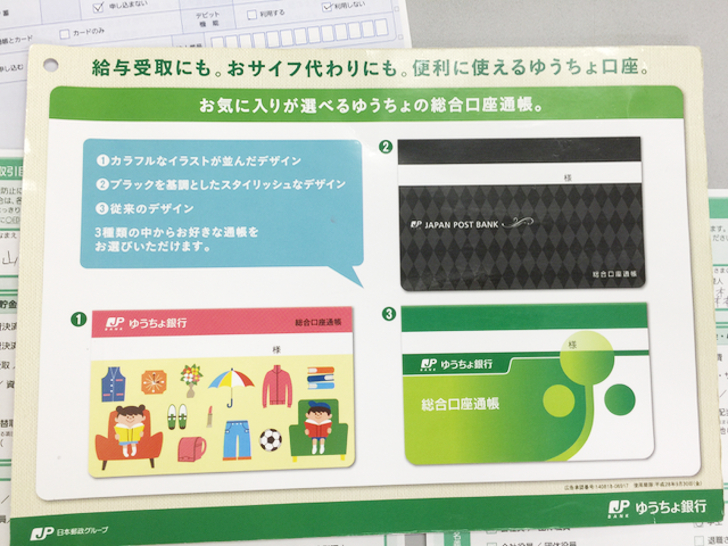

3. 書類に印を押す![ゆうちょ銀行の通帳]()

次に、通帳の表紙デザインを選びます。

我が家は本人たちの希望を聞いて、姉妹で違うデザインのものにしました。

そして順番にハンコを押していきます。

これは郵便局の方が、どこに押せばいいか教えてくれるので、確認しながら押していけば大丈夫でしょう。

通帳は即日発行されますが、キャッシュカードは後日1週間くらい経ってから自宅に届きます。

窓口の混み具合にもよりますが、口座開設の手続き自体は15分〜30分もあれば終わります。

ゆうちょ銀行で子どもの口座開設するときの注意点

ゆうちょ銀行で子ども名義の口座を開設するときの注意点をいくつか紹介しますね。

親が口座開設できるのは15歳以下の場合のみ

ゆうちょ銀行で親が子どもの口座を開設できるのは、15歳以下の場合のみです。

たとえば、高校生の子どもがいて口座を作りたいなと思ったとき、16歳以上である場合は本人が口座を作る形になります。

本人不在の状態で、親が代理人として口座を開設することはできません。

開設できるのは1人1口座のみ

ゆうちょ銀行で開設できる口座は、原則として1人1口座です。

すでに口座を持っている場合、新しく口座を開設することはできません。

ただ、同一名義で通常貯金と通常貯蓄貯金の2種類の口座を持つことは可能です。

同じ種類の口座を複数持つことはできないので注意しましょう。

ゆうちょ手続きアプリでも口座開設できる

ゆうちょ手続きアプリで子どもの口座を開設することもできます。

名義人(子ども)と代理人(親権者)がともに日本国籍であり、マイナンバーカードを持っているのであればアプリから口座開設できるので便利です。

アプリで口座開設すると、手続きにかかる時間は10〜15分ほどで済みますよ。

ただし、アプリ経由で作れるのは無通帳型総合口座「ゆうちょダイレクト+(プラス)」になります。

有通帳口座へ切り替えたい場合は、アプリで口座を開設したあと、届いたキャッシュカードを使ってゆうちょ銀行や郵便局の窓口で手続きしましょう。

キャンペーン情報も要チェック!

ゆうちょ銀行では、過去に0歳の赤ちゃんを対象にした「はじめてのお年玉キャンペーン」を行なっていましたが、現在子ども向けのキャンペーンは開催されていません。

ただ、定期的にお得なキャンペーンは開催されているので、キャンペーン情報はこまめにチェックしておきましょう。

ポイント:全額貯金より少額は子どもの手元に残しておく

子どものお金を、全額貯金をするのもよいですが、子どもの手元に少し現金を残しておくと、より金銭感覚を学ぶきっかけになりますよ。

そうすることで「最初に持っていたお金は全部でいくらだったのか」と 「手元にあるお金は、今いくらなのか」が明確になり、子どもたちも自分のお金だということを自覚しやすくなります。

おまけ:郵便局に来たならシーズン限定の切手をゲット!

最後は、重い腰をやっと上げて、郵便局にやって来た自分への小さなご褒美。

郵便局に用事があるついでに、記念切手を買うのが楽しみのひとつなのです。

今回は「和の食文化シリーズ」を買いました。

ミニチュアの和食膳が切手になっています。

子どもたちも、自分の未来のために、お金というツールを学べる良い機会となりました。

子ども名義の口座を開設することのメリットとは?

子ども名義の口座があると、その子宛に明確に貯金できます。

口座を一緒にして、親がうっかり使ってしまう危険もなくなりますよ。

記帳済みの欄に、鉛筆で「千葉のおばあちゃんから4,000円」などと書き込んでおくこともできます。

こうすることで、子ども自身も「これはもらったお金なんだ」と実感が湧くのではないでしょうか。

また、習い事の月謝を「お子さん名義で振り込んでください」と言われることも多々あります。

親名義の口座から振り込むとなると、子どもの名前を入力して振り込む手間が増えるので、子どもの口座から振り込むようにすると管理もラクになりますよ。

実際作ってみると、こんなにスッキリするものなんだと実感しました。

さいごに:子どもが生まれたら通帳を作ろう

我が家では、この時作った通帳は、子どもたちが自立するまで親が預かって管理をしています。

これから、少しずつ貯めていくお金を、将来子どもたちはどんな人生の節目に使うのでしょうか。

親がその子どものために積み立てているという記録は、愛されている記録にもなると思うのです。

子どもが生まれたら銀行口座を作ってみましょう。

ゆうちょ銀行の口座開設について、わからない部分がある場合はこちらをご覧くださいね。